確定拠出年金とは

確定拠出年金法に基づいた年金制度です。拠出額があらかじめ決定されており、将来受け取る年金や一時金等の給付額が、個人ごとの運用実績に応じて変動します。年金資産の運用は、加入者が自己責任で行うことになります。

企業が実施し企業が掛金を拠出する「企業型」と、個人が任意で加入し個人が掛金を拠出する「個人型」の2種類があります。以下では、企業型についてご説明します。

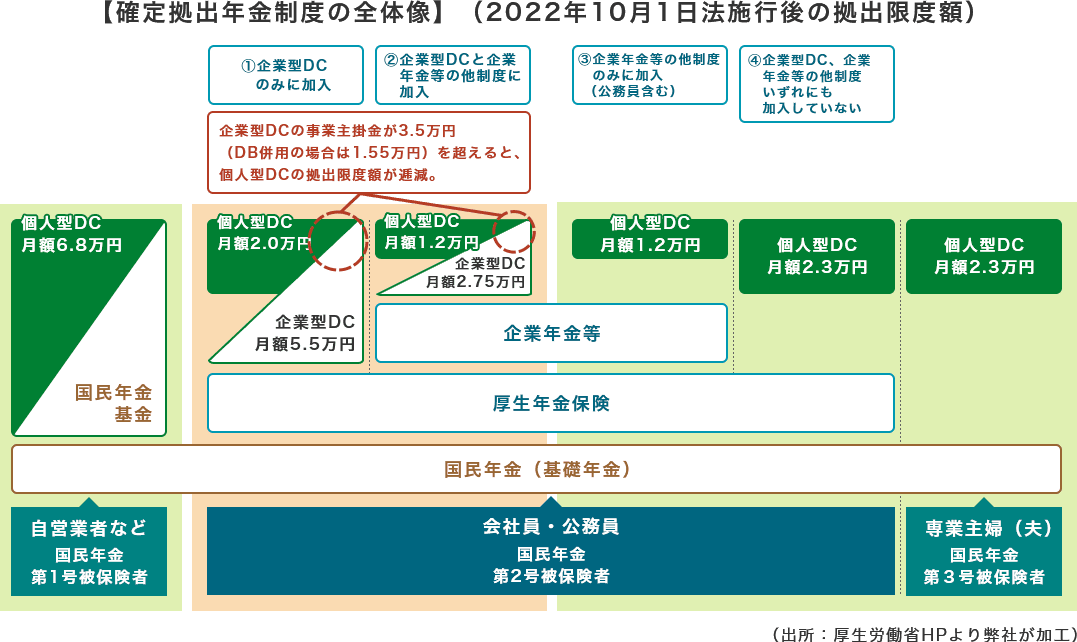

- 企業型DCの加入者は企業型DC規約に定めがなくても月額2.0万円(DB併用の場合は1.2万円)、かつ、企業型DCの事業主掛金額との合計が月額5.5万円(DB併用の場合は2.75万円)の範囲内で、iDeCoの拠出が可能です。

- 加入者掛金(マッチング拠出)を導入している企業の企業型DC加入者は、企業型DCの事業主掛金額を超えず、かつ、事業主掛金額との合計が拠出限度額(月額5.5万円(DB併用の場合は2.75万円))の範囲内で、加入者掛金の拠出が可能です。また加入者掛金かiDeCo加入かを加入者ごとに選択することが可能です(加入者掛金とiDeCoの併用は不可)。

- DB等の他制度には、厚生年金基金・私立学校教職員共済制度・石炭鉱業年金基金を含みます。

- 2024年12月から拠出限度額が見直されます。詳細は厚生労働省のHP

ご参照ください。

ご参照ください。

確定拠出年金の特徴

- 事業主が掛金を拠出します。また、拠出限度額が定められています。

(加入者が掛金を一部負担する、いわゆる「マッチング拠出」も認められています。) - 年金給付は、原則として、5年以上20年以下の期間で行われます。

- 給付額は、個々人の運用によって決まる制度であるため、退職給付債務が存在しません。

⇒また、数理計算の必要はありません。 - 事業主には、従業員に対しての投資教育義務が課せられています。

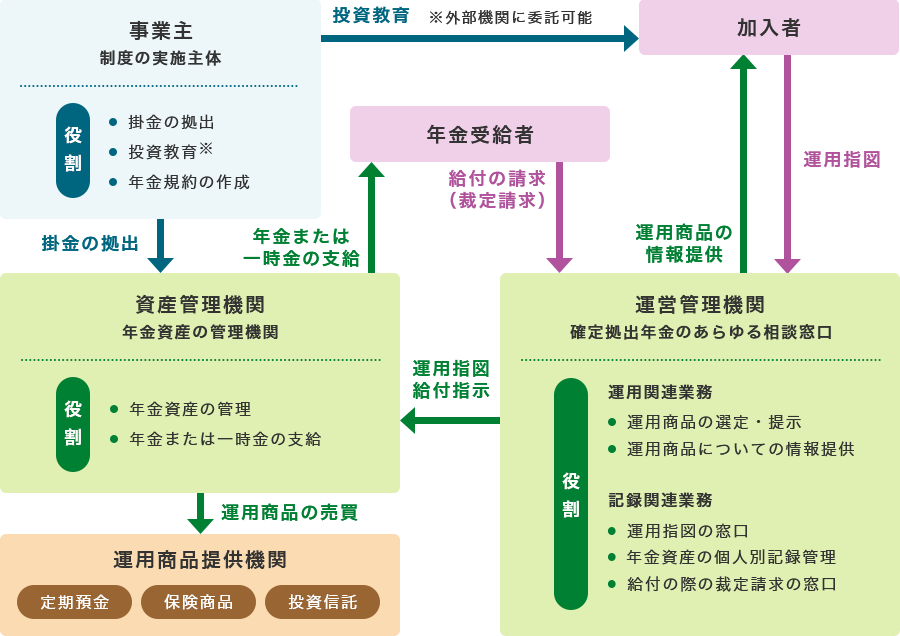

確定拠出年金の仕組み

確定拠出年金の税制(企業型の場合)

| 拠出時 |

企業:損金 加入者:小規模企業共済等掛金控除* *マッチング拠出における加入者掛金 |

|---|---|

| 運用時 |

運用収益:非課税

※特別法人税は課税(現在凍結中) |

| 給付時 |

年金:雑所得(公的年金等控除の対象) 一時金:退職所得(退職所得控除の対象) |