確定給付企業年金とは

確定給付企業年金法に基づいて実施される企業年金制度であり、規約型企業年金と基金型企業年金の2種類に分かれます。

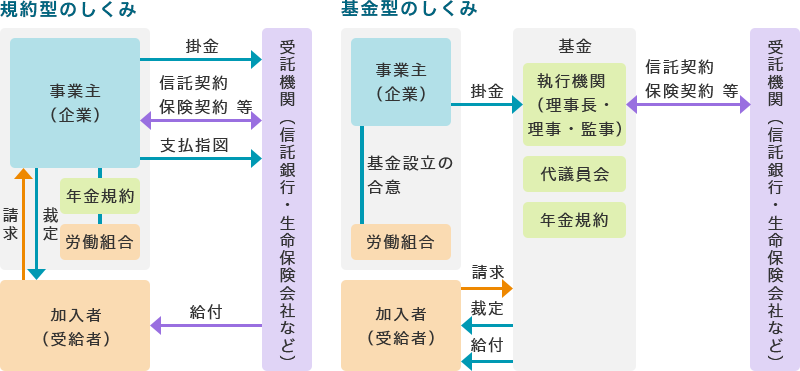

規約型は、事業主が従業員の同意を得て、制度内容を定めた年金規約に基づき、掛金を外部に拠出することにより、その年金資産を管理・運用し、年金給付を行うものをいいます。また、基金型は、事業主が従業員の同意を得て、別法人として設立された企業年金基金が、制度内容を定めた年金規約に基づき、年金資産を管理運用するものをいいます。

確定給付企業年金の特徴

- 設立に必要な加入者数は、基金型では、原則として300人以上となっています。規約型には、人数要件はありません。

- 掛金は、原則として事業主が負担しますが、本人同意の上、2分の1を上回らない範囲で本人に負担させることも可能です。

- また、年金給付は、原則として終身または5年以上の有期年金とされています。

- 毎年、積立金が責任準備金額(継続基準)、最低積立基準額(非継続基準)を上回るかを計算し、不十分な場合は法令の定めによって掛金を見直す必要があります。

確定給付企業年金の仕組み

確定給付企業年金の税制

| 拠出時 | 企業:損金 加入者:生命保険料控除 |

|---|---|

| 運用時 |

運用収益:非課税

※特別法人税は課税(現在凍結中) |

| 給付時 |

年金:雑所得(公的年金等控除の対象) 一時金:退職所得(退職所得控除の対象) |