| 金利引き下げ拡大中 低金利時代における「守り」の資産形成 |

|

|

長引く低金利下で預金による運用収益が見込めない中、資産運用による資産形成はとても大切です。既に資産運用を始めていらっしゃる方も多いのではないでしょうか。 |

|

|

資産形成と言うと、ご自身の資産を「増やす」=資産運用をイメージされる方も多いのではないでしょうか。 日々の生活の中で、割引クーポンを利用したり、セール時を狙ってお買い物をしたりしませんか?資産の増加が目に見える訳ではないので意識しにくいのですが、それらも立派な資産形成なのです。 この支出を「減らす」という観点での資産形成のポイントは、資産の減少リスクがないことです。 もちろん「守り」だけでは、老後のために十分な資産形成は難しいので、「攻め」と「守り」の両方の資産形成を行っていくことが大切です。 |

|

|

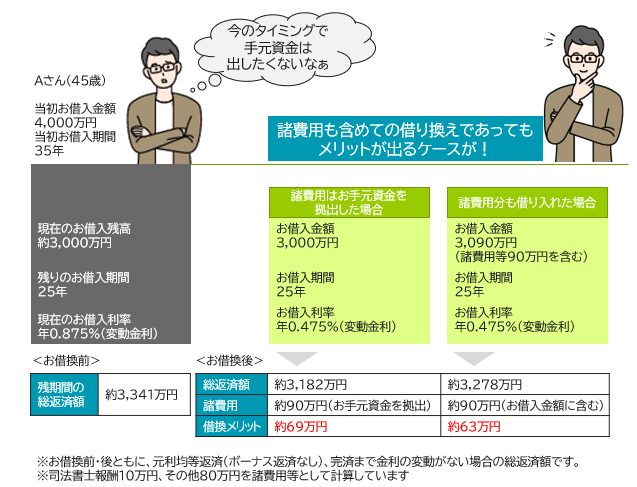

では、「守り」の資産形成として、今、できることは何でしょうか? この低金利時代だからこそ有効な手段が、住宅ローンの「借り換え」です。 「借り換え」というのは、現在既に住宅ローンをお借入中の方が、他の金融機関で新たな住宅ローンを借りて、その借入金で現在の住宅ローンを一括で返済することです。 通常、住宅ローンの「借り換え」によってメリットが出るのは、 ケースによって「借り換え」メリットは異なるので、「わが家はどうなの?」と思われた方は、一度シミュレーションを行ってみることをおすすめします。 |

|

|

※上記はあくまでもシミュレーションであり、実際の返済額とは異なる場合があります。お借入条件などは下記をご覧ください。 【三井住友トラスト保証(株)保証付住宅ローンについて、詳しくはこちら:商品概要説明書】 |

|

|

※本コラムに掲載している内容は作成時点で入手可能なデータに基づき経済・金融情報を提供するものです。また、執筆者個人の見解であり、当社の公式見解を示すものではありません。 |

| 三井住友信託銀行からのご提案 |

|

|

|