「人生100年時代」への備え iDeCo(イデコ)が強い味方に!

2022年の制度改正により、利用しやすくなりました

2022年の制度改正により、利用しやすくなりました「人生100年時代」への備え iDeCo(イデコ)が強い味方に!

日本は世界トップクラスの長寿国であり、現在65歳の方の平均余命は、男性が19.85年、女性が24.73年となりました(厚生労働省「令和3年簡易生命表」)。これは多くの方にとって「65歳以降の生活が20年以上続く」ことを意味しており、「人生100年時代」を実りあるものにするためには、資金面での「そなえ」も大事なポイントとなってきます。

そのためには、先ず老後資金の基盤となるご自身の公的年金の状況を確認し、さらに、これまでの貯蓄や退職金・企業年金も含めて老後の生活を考える必要があるでしょう。

ここでは、より豊かな老後生活を送るための資産形成方法として、税制上のメリットを活かしながら、自助努力の年金である「iDeCo(イデコ。以下iDeCoと記述します)」の活用についてご紹介します。

iDeCoのポイントをおさらい

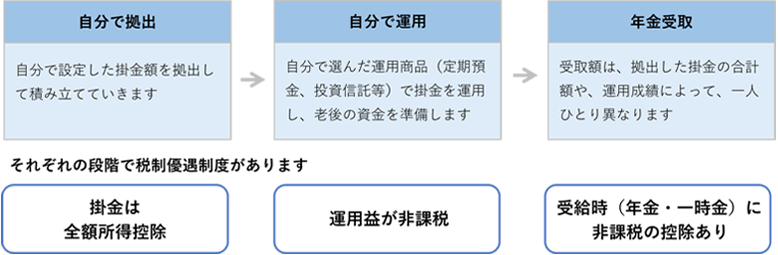

- iDeCo(Individual Defined Contributionイデコ)は、個人型確定拠出年金(個人型DC)の愛称で、「老後のために、いま、できる、こと」との掛け言葉にもなっています。

- 自分が拠出した掛金を、自分で運用し、資産を形成する個人年金です。

掛金は原則65歳(一定の条件あり)になるまで拠出可能であり、60歳以降※1に年金または一時金の「老齢給付金」を受け取ることができます。

※160歳になるまで、原則として資産を引き出すことはできません。

- 「iDeCo」という愛称と共に2016年9月より周知が図られ、利便性を高める制度改正を実施していった結果、加入者数は毎年25%前後の大幅な増加となっており、2022年9月時点で264万人を突破しました。

- 2022年には3つの大きな制度改正(法改正)が施行され、iDeCoはさらに加入・利用しやすい制度になりました。

ここからは、2022年の制度改正の内容について見ていきましょう。

2022年の制度改正とは

2022年4月から

- iDeCoと企業型DCの老齢給付金の受給開始時期の選択肢が拡がりました。

| 改正前 |

60歳~70歳の間で受給開始可能

|

|---|---|

| 改正後 |

60歳~75歳の間で受給開始可能

|

2022年5月から

これまで、iDeCoに加入できるのは60歳未満の方のみでした。

新たに次の方がiDeCoに加入できるようになりました。

- 会社員・公務員など(国民年金の第2号被保険者)で60歳以上65歳未満の方※2

※2改正前の加入上限は60歳未満でした。

- 60歳以上65歳未満で国民年金に任意加入※3している方

※3次に該当し、国民年金に任意加入した方のこと

- 60歳以上65歳未満で、国民年金の保険料の納付済み期間が480カ月(満額)に達していない方

- 20歳以上65歳未満の海外居住者で、国民年金の保険料の納付済み期間が480カ月(満額)に達していない方

- 国民年金に任意加入※3している海外居住の方※4

※4改正前は海外居住の方は加入できませんでした。

- 会社員・公務員など(国民年金の第2号被保険者)で60歳以上65歳未満の方※2

2022年10月から

- 企業型DC加入者のiDeCo加入の要件が緩和されました。

改正前 iDeCo加入を認める労使合意に基づくDC規約の定めがあり、かつ 事業主掛金の上限を引き下げた企業の従業員改正後 原則、企業型DCの加入者は、DC規約の定めや事業主掛金の上限の引き下げがなくても、iDeCoに加入可

ただし、iDeCo の掛金額の上限は月額2万円(DB等の他制度にも加入している場合は月額1.2万円)、かつ企業型DCの事業主の拠出額と合算して月額5.5万円(同2.75万円)の範囲内とすること※5※5例:企業型DCのみに加入していて、企業型DCの事業主掛金額が3万円の場合

月額5.5万円-3万円(企業型DCの事業主掛金額)=2.5万円(iDeCoの拠出限度額は2万円) - 企業型DC加入者のマッチング拠出とiDeCo加入の選択が可能となりました。

従来どおり企業型DCの加入者掛金の拠出(マッチング拠出)をしている場合は、iDeCoには加入できません。

このため、マッチング拠出を導入している企業の企業型DC加入者については、マッチング拠出とするかiDeCoに加入するかを加入者ごとに選択できるようになりました。

ここからは、マッチング拠出とiDeCoの関係ついてみていきましょう。

マッチング拠出とiDeCo、どちらを選択するのがよいか?

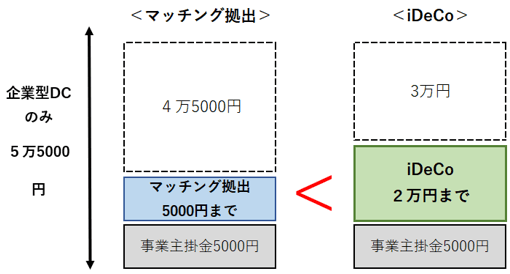

マッチング拠出の事業主掛金が少ない場合は、iDeCoを選択した方が掛金を多く出すことができます。

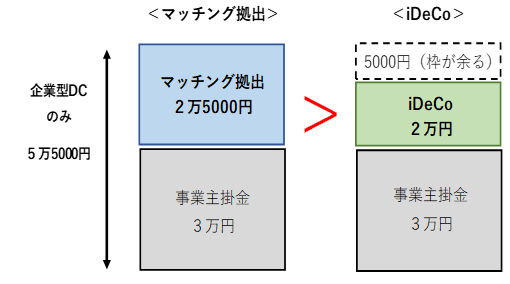

事業主掛金が多いケースではマッチング拠出を選択した方が掛金を多く出すことができます。

企業型DCの特徴

- 事業主掛金の上限額は、企業型DCのみ導入している場合は月額5.5万円、DBなど他の企業年金と併用している場合は月額2.75万円です。

- 事業主掛金に上乗せして本人が拠出するマッチング拠出は、「事業主掛金額を超えない」「企業型DCのみの会社は事業主掛金と本人が出す掛金(加入者掛金)の合計額が5.5万円(DB等の他の企業年金と併用している場合は2.75万円)の範囲内」というルールがあります。

- 企業型DCの口座1つでDC資産を運用できるため、口座管理に手間がかからず、iDeCoのように本人が口座管理手数料を負担しません(通常、事業主が負担)。

これらの特徴を踏まえたうえで、「本人の掛金をより多く拠出したい!」というニーズに応えるには、マッチング拠出とiDeCoはどちらが有利か?という観点でみていきましょう。

たとえば事業主掛金が月額5,000円という人は、マッチング拠出による加入者掛金も月額5,000円までとなります。しかし、iDeCoに加入すると月額2万円まで掛金をかけることができます。(図表1)

このことから、マッチング拠出の事業主掛金が少ない場合は、iDeCoを選択した方が掛金を多く出すことができる、といえるのです。

一方、図表2のように事業主の掛金が3万円の場合、(企業型DCのみのケース)2万5000円までマッチング拠出が可能です。

iDeCoの掛金の上限は2万円ですから、このように事業主掛金が多いケースではマッチング拠出を選択した方が掛金を多く出すことができる、といえるのです。

- マッチング拠出の限度額が増えた場合は?

-

現在はiDeCoの掛金の方が多くても、将来(事業主掛金額の増加に伴い)マッチング拠出の限度額が増えて、その結果iDeCoよりマッチング拠出が有利になることも考えられます。

その場合は、iDeCoからマッチング拠出に変更したり、iDeCoで運用してきた資産を企業型DCに移換したりすることも可能です。

その際、iDeCoの口座に資産をそのまま残し、運用指図者として新たな掛金は拠出せずに運用のみを続けることもできます(通常、口座管理手数料はかかります)。 - 佐藤 光一 (さとう こういち)

社会保険労務士・1級DCプランナー・ファイナンシャルプランナー (CFP® 1級FP技能士) -

1962年生まれ。1984年 住友信託銀行(現・三井住友信託銀行)入社。企業年金に関する営業・業務企画・制度管理・年金運用ポートフォリオマネジャー等の業務に長く従事。2015年より官公庁系の企業年金基金(DB基金)の運用執行理事勤める。2021年3月より現職。主に公的年金・企業年金・社会保険関係を中心とした部内教育・コンサル業務に従事。

最後に、企業型DCからiDeCoに変更するパターンをみてみましょう。

企業型DCからiDeCoに変更するパターンは?

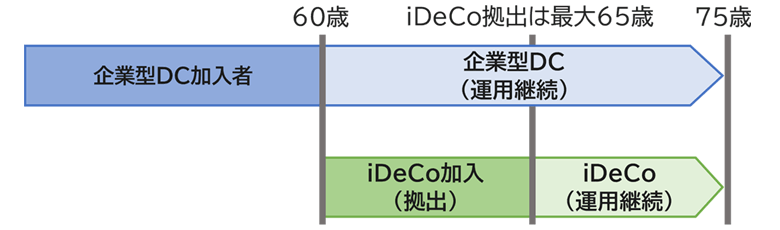

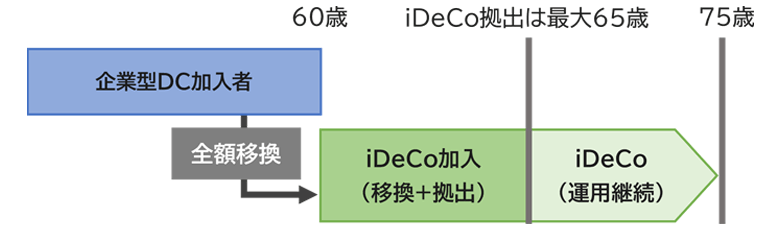

例えば企業型DCに加入していた会社員(第2号被保険者)が、60歳で退職(あるいは企業型DCを脱退)した際、その後もDCを継続して、iDeCoに加入したい場合※6、次のような2つのパターンが考えられます。

※6iDeCoへの加入については【2022年5月から】をご参照

60歳到達時または企業型DC脱退時に、ご自身の状況に合わせて選ぶことができます。

iDeCoへ追加で加入する

現在加入している企業型DCはそのまま運用指図者として継続し、加えてiDeCoに新規加入して自身で掛金を拠出する

iDeCoへ移換する

現在加入している企業型DCの資産を全額iDeCoへ移管して自身で掛金を拠出する

最後に

本稿では、本年2022年に3つの大きな制度改正(法改正)が施行され、iDeCoがさらに加入・利用しやすい制度になったことをご紹介しました。

ただ、iDeCo(企業型DCも)は原則60歳になるまでは資産を引き出すことができません。

掛金額を決めるにあたっては、基本的に60歳にならないと引き出せない資産であることを考慮し、またご自身のライフイベント等も踏まえ、無理なく継続できる掛金額を設定することも大切です。

これらのことに留意しながら、「人生100年時代」への備えとして、より豊かな老後のためにも、iDeCoを活用することを一度ご検討されてはいかがでしょう。

本コラムに掲載している内容は作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。また、執筆者個人の見解であり、当社の公式見解を示すものではありません。

執筆者紹介