知って得する『公的年金』シリーズ 第1回

どのくらい理解できていますか?

「ねんきん定期便」「ねんきんネット」を知ろう!

ごあいさつ

知って得する『公的年金』シリーズの連載開始にあたって

日本人の平均寿命は女性が世界第1位、男性が第3位と世界トップクラスの長寿国であり、まさに「人生100年時代」を迎えようとしております。

長い老後生活を実りあるものにするためには、資金面での「そなえ」も重要なことです。

65歳になると老後資金の基盤となる公的年金の支給が開始されますが、

- 年金はどのくらい貰えるのか?

- 受け取りにはどのような選択肢があるのか?

- どのようなことに注意する必要があるのか?

などを知っておくことはとても大切なことです。

そこで、知って得する『公的年金』シリーズと題して、しばらくの間、公的年金に関するコラムを連載させていただくことになりました。

年金はとかく「難しい!」と言われがちですが、このコラムでは、教科書的な知識ではなく、皆さんにとって役に立つ生きた情報を、1回1テーマごとに区切って分かりやすく発信していきたいと思います。

今回は第1回として『ねんきん定期便』『ねんきんネット』の見方を中心に解説させていただきます。

はじめに 年金はどのくらい貰えるの?

公的年金の代表格である老齢基礎年金や老齢厚生年金は、原則65歳から生涯にわたって支給されます。

自営業の方など(第1号被保険者)や専業主婦(夫)の方(第3号被保険者)は老齢基礎年金のみですが、会社員の方など(第2号被保険者)は老齢基礎年金と老齢厚生年金の2つが受けられます。

年金額の計算はかなり難しく(特に老齢厚生年金)、この計算式を見ただけで「年金は難しくて嫌い!」という人が大勢いらっしゃいます。

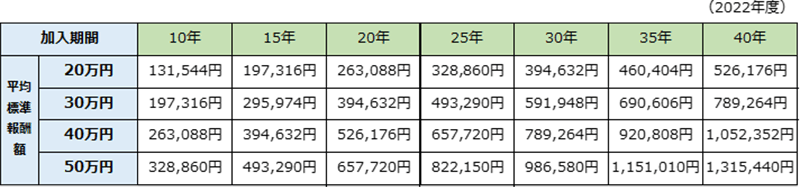

従いまして、このコラムでは難しい計算式は敢えて示さず、早見表でご自身の年金額を先ずはざっくりイメージしていただければ結構かと思います(図表1、図表2参照)。

- 留意点

-

- 会社員の場合、年金額は老齢基礎年金(図表1)と老齢厚生年金(図表2)の合計額となります。

- 老齢基礎年金の年金額は、1年間の加入(保険料納付)で2万円弱ずつ増加していきます。

- 老齢厚生年金の平均標準報酬額とは、厚生年金に加入していた全期間の賞与を含んだ月収の平均額のことです。実際の金額はご自身でもわからないと思いますので、おおよその報酬額を目途としてください。

<参考>厚生労働省による「年金額」

年金額は物価や賃金の変動等によって毎年微妙に変わります。

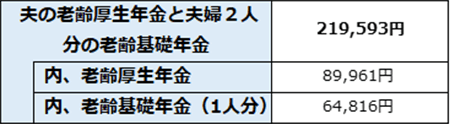

毎年、厚労省によって発表される年金額の目安(モデル)は、夫が平均標準報酬額(賞与を含む月収)43.9万円で40年間就業し、妻がその期間ずっと専業主婦で第3号被保険者であった場合の金額です。

上記の「年金はどのくらい貰えるの?」も参考にしながら、ご自身の「ねんきん定期便」や「ねんきんネット」を確認していただくと、より理解が深まるはずです。

では、次に「ねんきん定期便」について見ていきましょう。

ねんきん定期便について

ねんきん定期便は、毎年の誕生月に日本年金機構から送付される年金加入記録のお知らせです。

通常は毎年ハガキで届きますが、節目の年齢と位置付けられる35歳、45歳、59歳の年は(ハガキに替えて)封書で届きます。

「50歳未満」と「50歳以上」により記載内容が異なりますので、ご注意ください。

本稿では、「50歳以上」について詳しく見ていくことにします。

50歳未満の人(ハガキ)

過去の加入実績に基づいて、現時点でいくらの年金を受け取れるかが記載されています。

若い人は加入期間が短いので、記載されている年金額が少額になっており、「こんなに少額しかもらえないの?」と勘違いする人がいますので、注意が必要です。

50歳以上の人(ハガキ)

これまでの実績を基に、現在の加入条件で60歳までそのまま加入し続けたと仮定した場合に、65歳から受け取れる年金の見込み額が記載されています。

ただ、記載されているのは「見込み額」のため、今後の働き方の変化や保険料の納付状況等によって実際の年金額が変わる点に注意が必要です。

つまり、今後のお給料の額が変わる場合や60歳以降も働き続ける場合などは、「見込み額」が変わってくることになります。

また、「加給年金」や「振替加算」といった、その人の家族情報に影響する特別な給付金は加味されていません。

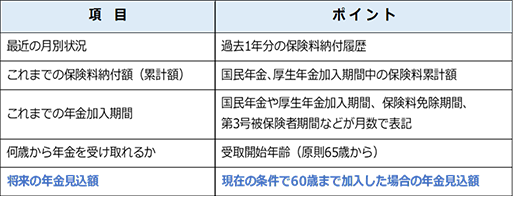

50歳以上のねんきん定期便(ハガキ)に記載されている主な項目は下表のとおりです。

35歳、45歳、59歳の人(封書)

節目の年齢ということで、ハガキではなく「封書」で詳しい情報が届きます。

年金額の記載方法は、「50歳未満」と「50歳以上」のハガキ版と同じです。

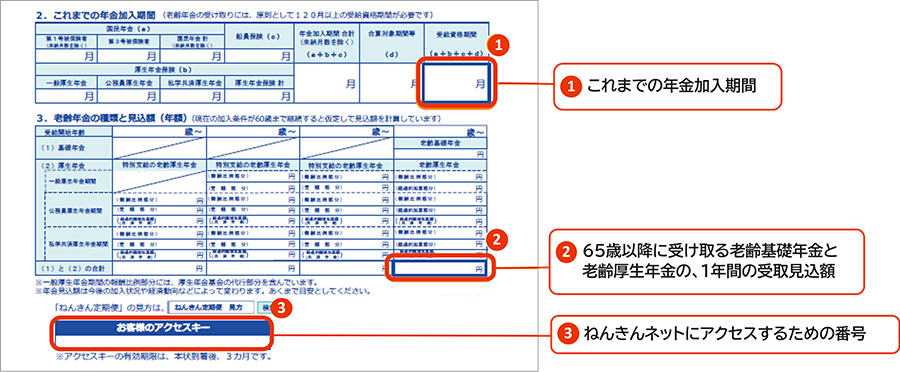

通常のハガキ版と異なり、(直近1年間ではなく)これまでの全加入期間についての年金加入記録(保険料納付履歴、厚生年金の標準報酬月額、標準賞与額など)が記載されています。

また、ハガキ版との大きな違いは、ねんきん定期便の見方が別紙で細かく紹介されており、年金制度の全体像や繰上げ・繰下げ受給した場合の金額など様々な情報も盛り込まれています。

以上、ねんきん定期便の3パターン(50歳未満のハガキ版、50歳以上のハガキ版、節目年齢の封書版)を見てきましたが、50歳以上のハガキ版、59歳の封書版の記載内容は特に重要だと思います。

たとえば、ここに記載されている65歳から受給開始される年金額は、60歳以降の働き方(特に再雇用や転職による新しい給与水準など)を検討する際の大きな要素になるはずですし、場合によっては「繰上げ受給」として65歳よりも早く(65歳より最大5年間<60カ月>早く受給開始できる)年金の受け取り開始を選択する人がいるかもしれません。

このように「ねんきん定期便」に記載されている情報を読み解くことにより、老後の収支計画が立てやすくなり、これからの自身の働き方にも役立てることができるなど、多くの利点がありますので、大いに活用していただければと思います。

また、「ねんきん定期便」をさらにバージョンアップしたものに「ねんきんネット」があります。

ねんきんネットについて

ねんきんネットは、パソコンやスマホから24時間365日、ねんきん定期便と同様の情報が見られるだけでなく、今後の働き方を入力することで、将来の年金額のシミュレーション(試算)ができるすぐれもので、日本年金機構のサイトです。

「ねんきんネット」の利用にはネットに登録することが必要ですが、「ねんきん定期便」の中に記載されている「お客様のアクセスキー※」(「ねんきん定期便」記載例の③)の番号をパソコンに入力することにより、ユーザIDを即時に取得して登録することができます(自身の基礎年金番号からでも登録できます)。

※アクセスキーの有効期限は、ねんきん定期便到着後3カ月です。早めに登録することをお勧めします。

有効期限が切れてしまった場合は、ご自身の基礎年金番号で登録できます(但し、数日かかります)。

ねんきんネットのメリット

50歳未満の人も含めて、将来の年金額のシミュレーション(試算)をいろいろな条件のもとで行うことができます。

たとえば、「60歳以降も働いて厚生年金に加入する。その際の月給は〇〇万円とする」とか「仕事をやめて自営業をする」など様々なケースを想定したシミュレーションが可能なため、「ねんきん定期便」に記載されている年金額より実際に近い年金額を確認することができます。

※ねんきんネットへのアクセスはこちら![]() です。

です。

最後に、2022年4月より試験運用中の「公的年金シミュレーター」について簡単にご紹介いたします。

公的年金シミュレーターについて

公的年金シミュレーターは、厚生労働省が開発し、2022年4月より試験運用中のWebサイトです。

その特徴(特に「ねんきんネット」との違い)は、

- ①簡単でスムーズに操作できる(ID・パスワードの取得不要、ねんきん定期便の二次元コードから簡単にアクセスできる)

- ②これからの働き方・暮らし方の変化に合わせて様々なシミュレーションができる

- ③グラフにより年金額の変化が一目で確認できる

- ④年金受給開始時点での税や保険料のイメージが表示される

- ⑤個人情報は記録されない(画面を閉じるとデータは消去される)

といった点です。

利用者の声やニーズを反映し、利便性や満足度を向上させるため、現在試験運用中で、利用者の生の声を聞きながら機能の拡充を図っているところです。

※公的年金シミュレーターへのアクセスはこちら![]() です。

です。

最後に

今回は、知って得する『公的年金』シリーズの第1回として、先ず「公的年金はどのくらい貰えるのか?」について早見表や厚労省発表のモデルを参考にお示しし、それを踏まえて「ねんきん定期便」や「ねんきんネット」の特徴や記載ポイントについて解説いたしました。

このコラムをお読みになりましたら、ご自身やご家族の「ねんきん定期便」を再度手に取って見ていただき(破棄された場合は「ねんきんネット」からご覧になれます)、これを読み解きながら、これからの自身の働き方・暮らし方、老後の収支計画などについて、思いを巡らせていただければ幸いです。

本コラムに掲載している内容は作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。また、執筆者個人の見解であり、当社の公式見解を示すものではありません。

執筆者紹介

- 佐藤 光一 (さとう こういち)

社会保険労務士・1級DCプランナー・ファイナンシャルプランナー (CFP® 1級FP技能士) -

1962年生まれ。1984年 住友信託銀行(現・三井住友信託銀行)入社。企業年金に関する営業・業務企画・制度管理・年金運用ポートフォリオマネジャー等の業務に長く従事。2015年より官公庁系の企業年金基金(DB基金)の運用執行理事を勤める。2021年3月より現職。主に公的年金・企業年金・社会保険関係を中心とした部内教育・コンサル業務に従事。