知って得する『公的年金』シリーズ 第3回

働きながら公的年金をもらう場合

『在職老齢年金』による支給停止にご注意!

知って得する『公的年金』シリーズ第3回のテーマは、『在職老齢年金』についてです。

長寿社会を迎えた現在、60歳以降も働くことが一般的になり、さらに65歳以降働き続けることも珍しくなくなりました。

65歳になると公的年金の受け取りが開始されますので、公的年金をもらいながら会社で働き続ける人も多く、今後はさらに増えていくことが予想されます。

このように、公的年金をもらいながら会社で働き続けるとき、会社からの給与等の額が多い場合は、年金の額が減額されてしまうことがあります。この仕組みのことを『在職老齢年金』といいます。

この『在職老齢年金』の仕組みはけっこう複雑ですが、このコラムではできるだけ分かりやすく・丁寧に解説し、留意すべき点などについては筆者の見解もお伝えしたいと思います。

在職老齢年金とは

在職老齢年金とは、60歳以降も会社で(厚生年金に加入して)働き、同時に公的年金を受け取ることができる場合に年金額が調整されるしくみです。

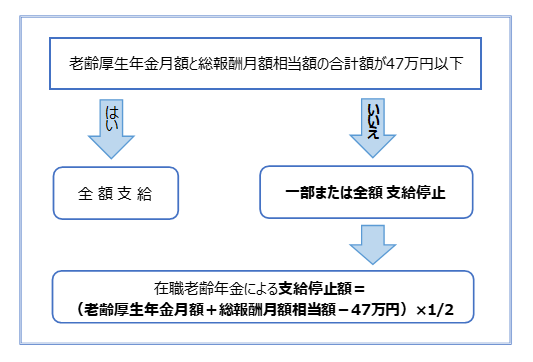

具体的には、老齢厚生年金の額と、給与や賞与の額の合計が一定の水準を超えると、老齢厚生年金の一部または全部が支給停止されます。

年金額の調整のしくみ

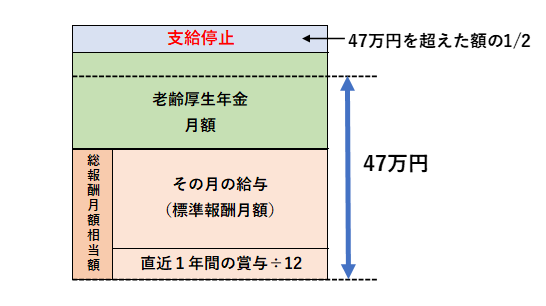

老齢厚生年金の月額と総報酬月額相当額の合計額が47万円※を超えた場合、47万円※を超えた額の半分の年金額が支給停止されます(下記の計算式)。

※本年2023(令和5)年4月からは48万円。後段の留意点をご参照。

支給停止の対象となる年金は、老齢厚生年金のみで、老齢基礎年金は全額支給されます。

支給停止額 =(老齢厚生年金月額 + 総報酬月額相当額 - 47万円)× 1/2

総報酬月額相当額 = その月の給与(標準報酬月額)+ その月以前1年間に受けた賞与(標準賞与)÷ 12

上記の計算式をイメージ図にしたものが(図表1)および(図表2)です。

主な留意点

- 在職老齢年金は厚生年金の加入者(被保険者)だけに適用される制度であるため、事業所得(自営業)や不動産所得など、他の所得をいくら得ていても支給停止の対象となりません。

- 支給停止の対象は老齢厚生年金のみで、老齢基礎年金は全額支給されます。

- 老齢厚生年金は原則65歳から受け取りが開始されますが、60歳台前半に受け取る「繰上げ受給」や「特別支給の老齢厚生年金」も対象となります。

- 在職老齢年金により支給停止される金額は、「繰下げ受給」を選択しても増額の対象外です。つまり、減額調整後に支給される年金額のみが、繰下げによる増額の対象となります。(詳細は後述)

- 老齢厚生年金に加給年金が加算される場合、老齢厚生年金が全額支給停止になると加給年金も全額停止となります。ただし、老齢厚生年金が一部でも支給されれば加給年金は全額受け取れます。(加給年金については次回コラムで説明予定)

- 支給停止の基準額である47万円は、2023(令和5)年4月から48万円に変更されます(少し緩やかになる)。また今後も4月基準で見直される可能性があります。 など

在職老齢年金の事例

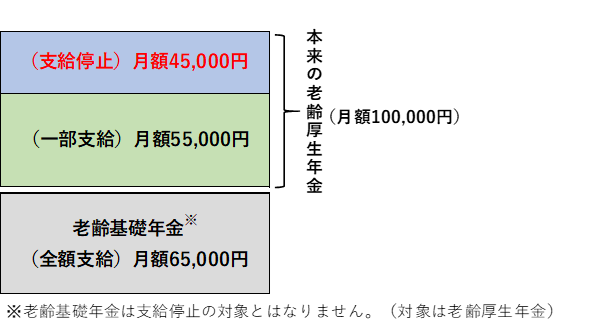

年金の支給停止について、具体的な例で考えてみましょう。

事例

老齢厚生年金額120万円(月額10万円)、老齢基礎年金額78万円(月額6.5万円)

月額給与(標準報酬月額)41万円、年間賞与60万円(30万円×2回)

計算

- 総報酬月額相当額

-

41万円+5万円(60万円÷12)= 46万円

- 支給停止額

-

(老齢厚生年金月額+総報酬月額相当額 - 47万円)× 1/2

(10万円 + 46万円 - 47万円)× 1/2 = 4.5万円

老齢厚生年金の支給停止額と一部支給額は、1カ月あたりで(図表3)のようになります。

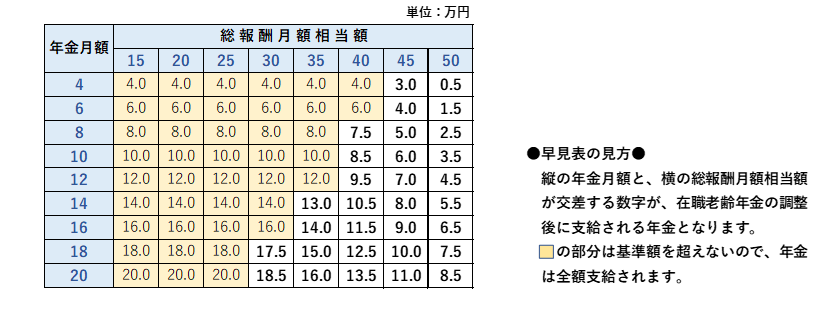

上記では、在職老齢年金による支給停止額を具体的な事例により計算しましたが、これを早見表(支給額)としてまとめたのが(図表4)です。

在職老齢年金の手続きは必要?

在職老齢年金のしくみによる老齢厚生年金額の支給調整は、日本年金機構により自動的に行われ、本人による手続きは不要です。

本人の給与(標準報酬月額)や賞与(標準賞与)は、会社が日本年金機構に届出を行うことになっており、日本年金機構では老齢厚生年金額と会社から提出された給与等のデータをマッチングして支給調整の計算を行うことができるわけです。

その結果、総報酬月額相当額が変動して、支給される在職老齢年金の額が変わったときには、その都度、本人あてに日本年金機構からお知らせが届きます。

在職老齢年金と「繰下げ受給」との関係

「在職老齢年金で減額(支給停止)されるなら、受け取る時期を遅らせて、厚生年金の繰下げ受給を利用して年金額を増やそう!」と考える人がいると思います。

しかし、在職老齢年金によって支給停止される部分(金額)は、繰下げても増額の対象外なのです。

たとえば、65歳以降の在職老齢年金の適用によって支給される部分が60%(支給停止の部分が40%)という人の場合、本来65歳で受け取れるはずの老齢厚生年金のうち60%の部分だけが、繰下げ受給による増額の対象となります。

具体例でみていきましょう。

事例

次のような人が、65歳から70歳まで会社で働いて、年金を70歳まで繰下げるとします。

- 65歳からもらえる老齢厚生年金:月額13万円、老齢基礎年金:月額6.5万円

- 65歳からの総報酬月額相当額(給与40万円、賞与なし):40万円

- 支給停止額

-

(老齢厚生年金月額 + 総報酬月額相当額 - 47万円)× 1/2

=(13万円 + 40万円 - 47万円) × 1/2 = 3万円

となります。

一方、老齢厚生年金を70歳まで繰下げ受給すれば、年金額は42%増加します。(前回の公的年金シリーズ第2回で詳しく説明)

この増額の対象になる年金額は、65歳からもらえる老齢厚生年金の「13万円」ではなく、13万円から減額される3万円を差し引いた「10万円」となります。

つまり、繰下げをすることにより増額になるのは、支給調整(減額)後の年金額のみというわけです。

(結論)これにより、70歳からもらえる年金額(月額)は、以下のように変わります。

老齢厚生年金の月額が13万円の場合(間違った計算です)

- 老齢基礎年金

-

月額6.5万円 × 1.42(+42%)=月額92,300円

- 老齢厚生年金

-

月額13万円 × 1.42(+42%)=月額184,600円

合計:月額276,900円・・・①

老齢厚生年金の月額が10万円の場合(正しい計算です)

- 老齢基礎年金

-

月額6.5万円 × 1.42(+42%)= 月額92,300円

- 老齢厚生年金

-

月額10万円 × 1.42(+42%)= 月額142,000円

合計:月額234,300円・・・②

上記の例では、繰下げ受給の対象になる老齢厚生年金の月額が13万円から10万円と、3万円減ったことで、70歳からもらえる年金月額に約4万3千円(年額50万円以上)の差(①-②)がつきました。

仮に90歳まで20年間もらい続けたら、年金額の差は実に1,000万円以上になります。

ここでは老齢厚生年金が月額3万円減った計算例をご紹介しましたが、極端にいえば、65歳から70歳までの給与がとても多く、老齢厚生年金が全額支給停止になってしまう人の場合、70歳まで繰下げたとしても老齢厚生年金はまったく増えないことになります。

このことを知らないでいると「せっかく厚生年金を繰下げたのに、思ったほど(あるいは全く)増えなかった、、、」という事態に陥るかもしれません。

したがって、老後の給与収入が多い人ほど「厚生年金の繰下げで増額になるのは、減額後の年金だけ」という留意点を踏まえて、受け取れる年金額を具体的にイメージしておくことが大切かと思います。

最後に ~筆者の視点~

在職老齢年金の問題は非常に悩ましく、「働いても年金が不利にならないようにすべき!」という要請と、「現役世代とのバランスから一定の賃金を有する高齢者については給付を制限すべき!」という相反する要請が存在しています。

また、現役世代とのバランスに配慮する立場からも、「年金を制限されるのは給与所得者のみで、事業所得(自営業者)や不動産所得など他の所得でどんなに高収入であっても支給停止の対象にならないのは不公平!」といった批判も存在しています。

一方、厚生労働省が行った『年金制度に関する総合調査について』(令和元年10月9日公表)というアンケート調査の中で、在職老齢年金と就労の意識について質問をしたところ、60歳~64歳の第2号被保険者(会社員等)をみると、「年金額が減らないように、収入が一定の額に収まるよう就労時間を調整しながら働く」と回答した人の割合は56.4%となっており、「老後どのように働くかどうかと、年金額が減ることは特に関係ない」の25.8%を大幅に上回っている、という結果になっています。

世の中の潮流は、今では65歳までの就労は当たり前となってきており、さらに高年齢者雇用安定法の改正(令和3年4月施行)に伴い、多くの人が近い将来70歳まで就労する時代になろうとしています。

このような中、現行の在職老齢年金による支給停止のしくみは時代にそぐわなくなってきていると個人的には感じます。

高齢者の就労をさらに促進するためにも、よりフィット感のある在職老齢年金のしくみへの改善を期待したいと思います。

本コラムに掲載している内容は作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。また、執筆者個人の見解であり、当社の公式見解を示すものではありません。

執筆者紹介

- 佐藤 光一 (さとう こういち)

社会保険労務士・1級DCプランナー・ファイナンシャルプランナー (CFP® 1級FP技能士) -

1962年生まれ。1984年 住友信託銀行(現・三井住友信託銀行)入社。企業年金に関する営業・業務企画・制度管理・年金運用ポートフォリオマネジャー等の業務に長く従事。2015年より官公庁系の企業年金基金(DB基金)の運用執行理事を勤める。2021年3月より現職。主に公的年金・企業年金・社会保険関係を中心とした部内教育・コンサル業務に従事。