| データでみる同世代の蓄財状況 ~セカンドライフの年金や金融資産の実態を知ろう~ |

|

ご退職の前後では「お金」についての向き合い方が今までとガラッと変わってきます。 「周りの人はどのくらい貯蓄しているのだろう?」「同世代はどのくらい備えているのだろう?」と思ってもなかなか聞きにくい話題なので、ご自身の状況の良し悪しはわかりにくいのではないでしょうか。そこで、同世代の実態をデータで把握したうえで、ご自身のライフプランをお考えいただく参考にしていただければと思います。 |

|

■同世代はどれくらい蓄えているの?

「知るぽると」(金融広報中央委員会)による“家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)”からデータを見てみましょう。 金融資産保有額(金融資産保有世帯)

中央値は全ての数字を並べた場合の真ん中の数値です。一部の極端な資産家が引き上げる平均よりも現実的な数字であるという考え方もあるかもしれませんね。ご自身の退職後の暮らしを思い浮かべながら、1つの参考にしてください。 |

|||||||||

|

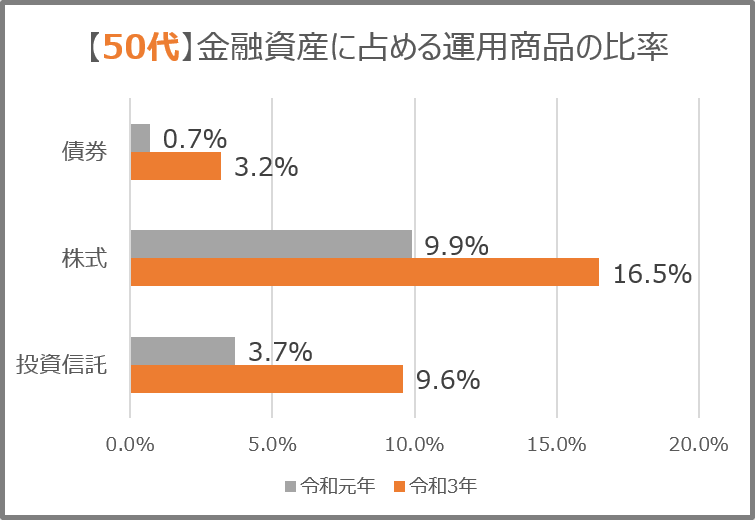

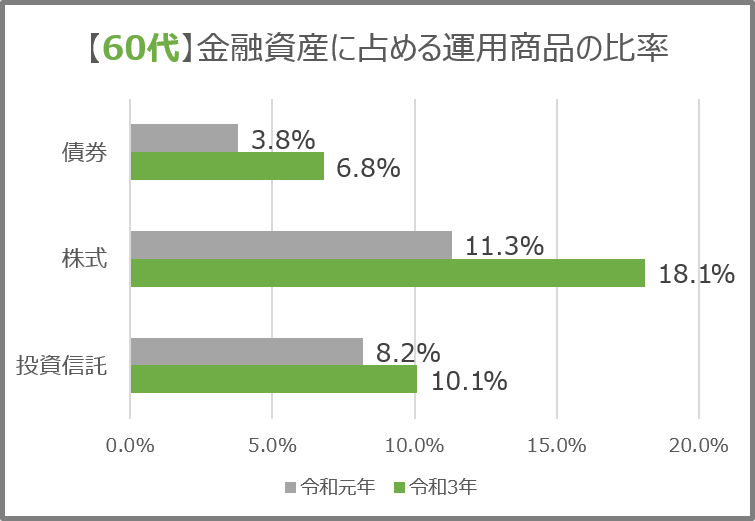

■同世代の運用商品保有割合は?

同世代ではどのような金融商品を保有している人が多いのか、こちらも気になるところでしょう。先述の調査“運用種類別金融商品保有額(金融資産保有世帯) <問2(a)>”より、値動きのある債券、株式、投資信託で運用されている金額を抽出し、筆者が比率を計算してみました。 令和元年と令和3年を比較すると、運用商品の保有割合が上がったことがわかります。 |

|||||||||

|

|||||||||

|

|||||||||

|

■退職に向けて今からできる準備とは?

上記のデータで、皆さま世代の方々が相応に資産運用されていることがお分かりいただけたかと思います。 また、資産運用を早く始めることで運用期間を長くとることができます。 例えば、数万円の少額で株や投資信託を始める、確定拠出年金に加入している方は組み入れている商品の内容や組入比率を改めて確認し過去の残高推移を見てみるなど、大きな金額でなくともすぐに始められる事で資産運用の経験を積むことはできます。 定期的に運用状況を確認していると、株式・為替相場の動きを自分事として捉えられ、退職時に世界情勢を加味して退職金の運用方法を決定できるかもしれません。 |

|||||||||

| まとめ | |

|

セカンドライフとお金の関係は非常に密接で重要です。一般的なデータで同世代の実態を知る事で、ご自身の状況を冷静に把握できるのではないでしょうか。今から少しずつ行動し、理想のセカンドライフを迎えられることを願います。 |

|

|||

|