「世界の中央銀行になったFRB」

2020年4月22日

新型コロナウイルスの感染拡大は世界各地の景気を急速に悪化させ、それがいつまで続くか見えない状況です。一方で、株式市場は反発上昇しており、感染終息後を見据えて動いているようですが――。

米国の中央銀行であるFRBは、米国内だけでなく、世界各国からの求めに応じて各国中央銀行に大量のドル資金を供給しています。非常事態では企業などがドルを手元に置く傾向がみられますが、それが終わったら、世界中に大量に供給されたドル資金は金融マーケットにどのような影響を与えるでしょうか。

大幅利下げしても低下しない金利がある

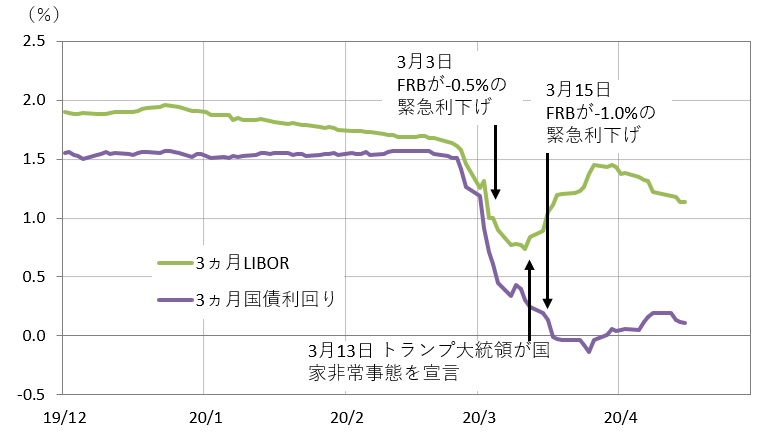

FRBは新型コロナウイルスの世界的拡大から経済の急速な悪化を警戒し、3月3日と15日に合計1.5%ポイントの利下げを実施しました。それを受けて、短期金利の一つである3ヵ月国債利回りは、一時マイナス圏に突入するなど、大幅に低下しました(図表1参照)。一方で、3ヵ月LIBOR(ライボー)は、一旦低下したものの、トランプ大統領が国家非常事態宣言をした13日を境に、上昇に転じました。

(図1)2つの3ヵ月物ドル金利

(出所:Bloombergのデータより作成)

ところで、LIBORとはロンドン市場における銀行間取引の金利です。期間が同じ3ヵ月物の金利でも、国債利回りは政府の高い信用力を反映しているため、金融市場で混乱が発生すると、安心・安全を求めて国債が買われやすくなります。そのため、感染拡大の非常事態のもとでは国債利回りは利下げに素直に反応し、LIBORよりも大幅に低下するわけです。

それに加え、世界各地で企業などが国際取引の支払いに備えてドル資金を手元に置こうという動きが強まりました。ドル建てで取引を決済するのは米国内だけではありません。ドルは国際決済通貨として国際間の取引で幅広く利用されています。そのため、四半期末である3月末へ向けてドル資金を調達する動きが顕著となり、FRBが大幅利下げをしたにもかかわらず、銀行間金利に上昇圧力がかかりました。4月に入り、LIBORはやや低下しましたが、3ヵ月国債利回りとの差は拡大したままです。日米で株式市場が下落分を取り戻しつつありますが、この金利差をみると、金融市場の混乱はまだ継続していると言えます。

FRBは国内外にドル資金を大量供給

LIBORは銀行間市場での金利ですが、企業が資金調達する際の金利にも影響を及ぼすため、LIBORが高止まりすると、企業の調達金利も高止まりすることになります。FRBが大幅利下げをしても銀行や企業のドル資金調達金利が思ったように下がらないと、利下げの効果は経済全体に届きません。これに対応するため、FRBは米国内だけでなく海外にもドル資金を大量供給することとしました。それに使われているのが「米ドル流動性スワップ協定」です。「通貨スワップ協定」と呼ばれることもあります。

3月15日に、FRB、日銀、ECB、カナダ中銀、英中銀、スイス中銀の6中銀が、既存の協定を拡充することを発表しました。それに続き、19日にはオーストラリア、ブラジル、デンマーク、韓国、メキシコ、ノルウェー、ニュージーランド、シンガポール、スウェーデンの9中銀と臨時の協定を結びました。

ところで、米ドル流動性スワップ協定では、どのような仕組みで海外中銀へドル資金が供給されるのでしょうか。例えばFRBと日銀の間では、一定期間について、FRBがドル資金を日銀へ提供し、日銀は円資金をFRBへ提供し、期限が来たら同時に返済しあいます。つまり、お互いの自国通貨を交換(スワップ)するわけです。なお、レートは開始時に決められています。

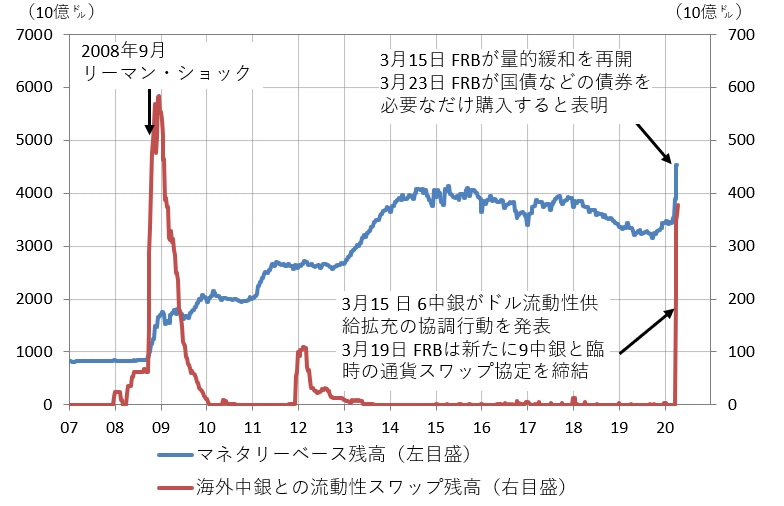

では、FRBがどのくらいのドル資金を世界に供給しているのでしょうか。図表2は、FRBのドル資金供給量の推移を示したグラフです。青い線のマネタリーベースは、米国内への資金供給額です。赤い線が海外中銀との流動性スワップの残高です。マネタリーベース残高の左目盛は、流動性スワップ残高の右目盛より目盛の大きさが10倍になっていることに注意してください。

(図2)FRBのドル資金供給量の推移

(出所:Bloombergのデータより作成)

FRBは3月に量的緩和を再開、金額の枠を撤廃し、マネタリーベースは量的緩和直前の約1.3倍と、急増しています。中央銀行として米国内に大量の資金を供給しています。

流動性スワップも、それまでは使われていなかったためほぼゼロでしたが、3月に急増しています。金額はマネタリーベース増加幅の3分の1程度ですが、2008年のリーマン・ショック時の最大値の約6割に達しています。

このように、FRBは国内外に大量のドル資金を供給しており、あたかも世界の中央銀行のようです。

引き続き金融市場の波乱に備える

FRBが世界の中央銀行のようにドル資金供給を続けている現状は、まだ金融市場が混乱していると状況といえます。感染拡大がいつ終息するかわからない中、金融市場の不安定な状況はまだ続くでしょう。

長い目で見たときの問題は、将来、景気の回復に合わせて、この大量のドル資金をうまく回収できるかどうかです。回収ペースが速すぎれば景気回復を阻害しますし、遅すぎればドル余剰となり、ドル安(つまり円高)につながる可能性があります。

株式市場は将来の景気回復を先取りする形で下落幅を縮小していますが、金融市場にはまだ波乱が待ち受けている可能性が高いように思います。今は、ピンチをチャンスにできるよう、準備をしておくことが肝心です。

(三井住友信託銀行マーケット企画部 瀬良礼子)

《本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客様ご自身の判断でなさるようにお願い申し上げます。》