| 親子で考えたい相続対策 | |

|

皆さまは「相続」について、親子で話し合われたことはあるでしょうか。 最近は親御さまよりも将来相続人となる子世代が不安を感じ、「相続対策」を考えるケースも増えています。 そこで、今回は、ファイナンシャルプランナーの八束和音氏に、親子で考えたい相続に関するポイントを伺いました。 |

|

|

|

相続が発生すると様々な手続きに加え、葬儀の費用など様々な支出もあります。急に百万円単位の支出が発生しても、すぐに用意できるとは限りません。 「葬儀代は本人の預貯金で!」となっても、親御さま(被相続人)が亡くなった時点で、全ての財産は「相続財産」となり、保有していた預貯金口座も凍結されます。 |

|

|

最近、「かかると思わなかった相続税がかかり、大きな出費になった」というケースが増えています。 |

【相続税課税割合の推移】国税庁「令和元年分 相続税の申告事績の概要」より |

|

|

|

「親が取引している金融機関がわからず大変だった」というのも、相続発生時に耳にする言葉です。 実際に相続が起こると、全ての金融機関の解約手続きや有価証券の名義変更を行わなければならず、その手続きには親御さま(被相続人)のみならず、配偶者さま・お子さま(相続人)全員の戸籍謄本や印鑑証明が必要になります。 |

|

|

親御さまの自宅(実家)の相続の困りごともよく耳にします。 不動産は分けるのが難しいため、「相続財産が親御さまの自宅しかなく、相続人が複数いる場合」は、トラブルになりやすいといわれています。 |

|

|

では、実際にどのように親御さまに話を切り出せばよいのでしょうか? 先ほどの「困ること」の例(その1~4)を使い、「身近な人でこんなことがあった」と引き合いに出すのも一つの方法です。 「相続」というキーワードを親御さまの耳に入れても、「ウチにはそんなお金はないから」「子供たちは仲が良いから」という反応も多いようですが、相続時にもめる「争続」となるのは、大きな財産があるケースだけではないという事実を示すのも効果的です。 |

|

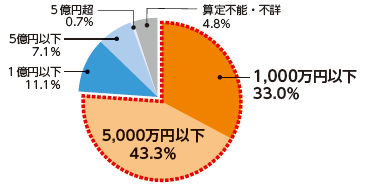

【遺産額別の認容・調停成立割合データ】最高裁判所「司法統計年報」(平成30年度)より三井住友信託銀行作成。 |

|

|

また、年齢とともに体調に不安を感じる親世代も多いので、「最近○○がすぐれなくって」という会話を切り口に、現在加入している生命保険の内容について話し合ってみるのも一つです。 |

|

|

相続対策は親だけがいろいろ考えていても、お子さまがその内容を理解していなければ実際の相続時に慌てることになってしまいます。 「相続や税金の話は難しそうだから考えたくない」という場合には、セミナーや相談会に親子で一緒に参加してみるというのも良い方法です。 また、信託銀行には相続・資産承継を専門とする財務コンサルタントがいます。 |

|

|

※本コラムに掲載している内容は作成時点で入手可能なデータに基づき経済・金融情報を提供するものです。また、執筆者個人の見解であり、当社の公式見解を示すものではありません。 |

| 三井住友信託銀行からのご提案 | |

|

|

|

|