ヘルプ | NISA年末年始のご注意事項

非課税期間が終了するファンドを売却した場合は、基準価額決定日(約定日※1)、普通預金入金日(受渡日※2)を基準として、翌年のNISA枠利用の有無が異なります。

それぞれの条件による取り扱いのパターンは以下のとおりです。なお、5年間の非課税期間が終了するNISA非課税枠を「非課税期間終了枠」とします。

- ※1基準価額決定日(約定日)は、国内投信(国内運用銘柄)は注文入力日当日、国内投信(海外運用銘柄)、外国投信は注文入力日の翌営業日等、ファンドによって異なります。

- ※2普通預金入金日(受渡日)は、国内投信(国内運用銘柄)は注文入力日から起算して4営業日目、国内投信(海外運用銘柄)、外国投信は注文入力日から起算して一般的に5営業日目等、ファンドによって異なります。

非課税期間が終了した投資信託の売却手続きについて

非課税期間が終了したファンドは、翌年1月1日に課税口座(原則特定口座。未開設の場合は一般口座)へ移管されます。(※)

そのため、年跨ぎでファンドを売却した場合は、基準価額決定日(約定日)、普通預金入金日(受渡日)が年内か翌年か、非課税期間終了枠と同一のファンドの他年分のNISA非課税枠での保有の有無、売却予定の口数によって取り扱いが異なります。

※翌年1月1日において17歳以下の場合を除く

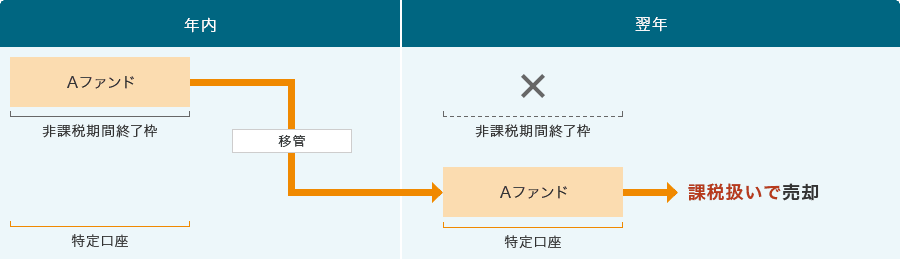

(1)売却手続きの基準価額決定日が年内、普通預金入金日が翌年となる場合

①非課税期間終了枠以外の他年分のNISA非課税枠で同一のファンドを保有していない場合

非課税期間が終了するファンドを売却し、普通預金入金日(受渡日)が翌年となるため、課税口座へ移管後に課税扱いで売却となります。※1※2

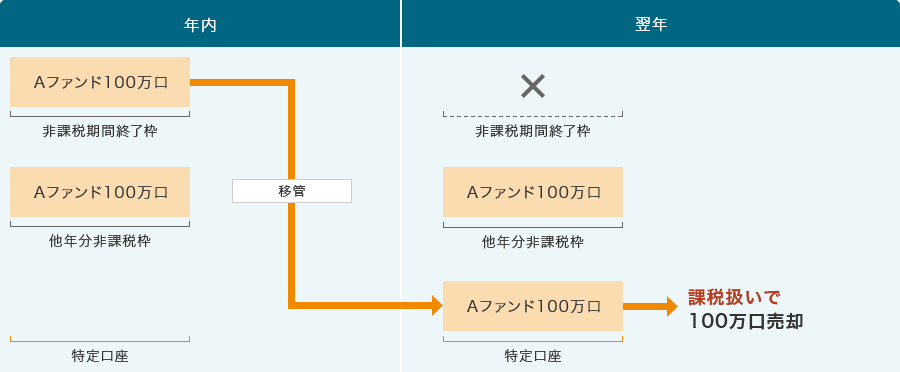

②非課税期間終了枠以外の他年分のNISA非課税枠で同一のファンドを保有している場合

A.売却される口数が非課税期間終了枠で保有している口数よりも少ない(または同じ)場合

非課税期間が終了するファンドを売却し、普通預金入金日(受渡日)が翌年となるため、売却される口数すべて、課税口座へ移管後に課税扱いで売却されます。※1※2

例)保有しているAファンド200万口(うち、非課税期間終了枠は100万口)のうち100万口売却する場合

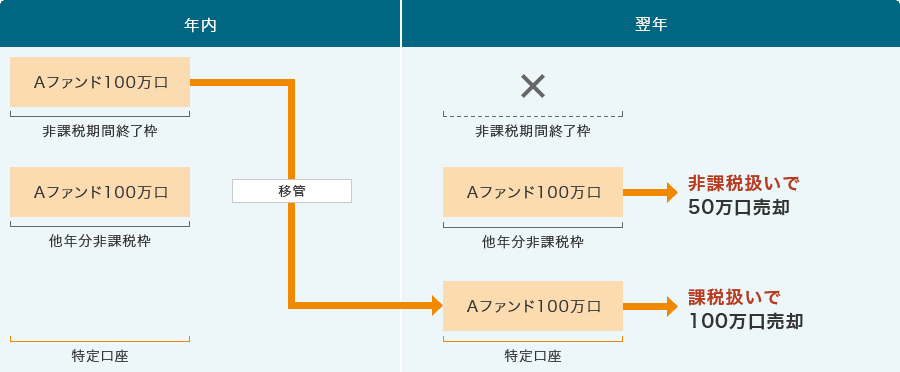

B.売却される口数が非課税期間終了枠で保有している口数よりも多い場合

非課税期間が終了するファンドを売却し、普通預金入金日(受渡日)が翌年となるため、課税口座へ移管後に課税扱いで売却となります※1※2。しかし、課税扱いで売却できる口数が不足となるため、不足分を他年分のNISA非課税枠で保有している同一ファンドから売却します。

したがって売却手続きは1回ですが、課税区分が課税扱いと非課税扱いに分かれるため、取引明細の表示は複数となります。

例)保有しているAファンド200万口(うち、非課税期間終了枠は100万口)のうち150万口売却する場合

- ※1インターネットバンキングの投資信託取引履歴画面の課税区分表示は手続き時「NISA口座※」と表示されますが、普通預金払出日時点の課税区分により、翌年に非課税期間終了枠で保有していた口数を移管する口座種別に応じて「特定口座」または「一般口座」に変更となります。

- ※2売却時の約定金額と取得価額(年末時点の時価)の差分が課税対象です。

変更後の口座が「特定口座・源泉徴収選択あり」の場合、譲渡益の源泉徴収は普通預金入金日(受渡日)と同日に行われます。

ただし、普通預金入金日(受渡日)が年初営業日となる場合のみ、普通預金入金日(受渡日)の翌営業日に源泉徴収が行われますので、ご注意ください。

例)2026年12月31日に課税期間終了となる投資信託を2026年内に売却し、年初営業日である2027年1月4日が普通預金入金日(受渡日)の場合、2027年1月5日に特定口座源泉徴収が行われ、課税額が普通預金より引き落とされます。

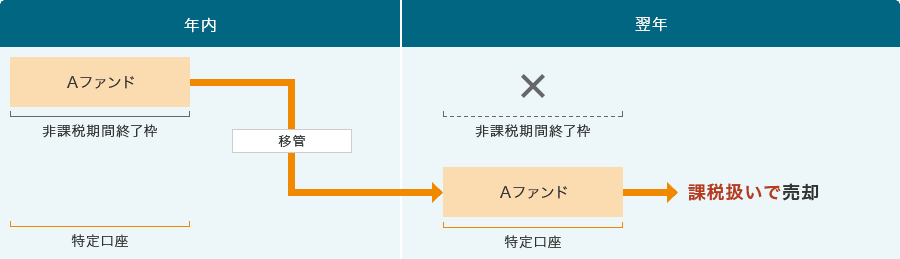

(2)売却手続きの基準価額決定日・普通預金入金日がともに翌年となる場合

①非課税期間終了枠以外の他年分のNISA非課税枠で同一ファンドを保有していない場合

非課税期間が終了するファンドを売却し、普通預金入金日(受渡日)が翌年となるため、課税口座へ移管後に課税扱いで売却となります。

売却されるファンドは、基準価額決定日時点では翌年1月1日を経過し、課税口座へ移管済のため、非課税扱いでの売却はできません。

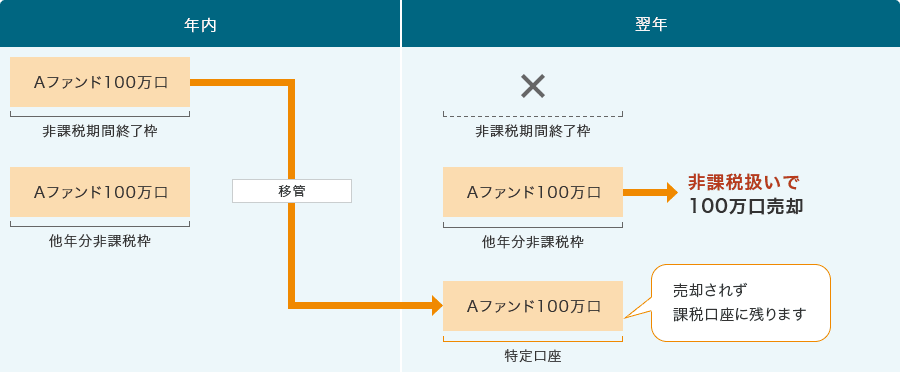

②非課税期間終了枠以外の他年分のNISA非課税枠で同一のファンドを保有している場合

A.売却される口数が非課税期間終了枠以外の他年分で保有している口数よりも少ない(または同じ)場合

非課税終了枠で保有されている売却ファンドは、基準価額決定日時点では翌年1月1日を経過し、課税口座へ移管済のため、売却対象となりません。

したがって、非課税期間終了枠以外の他年分のNISA非課税枠で保有しているものを非課税扱いで売却されます。

例)保有しているAファンド200万口(うち、非課税期間終了枠は100万口)のうち100万口売却する場合

B.売却される口数が、非課税期間終了枠以外の他年分のNISA非課税枠で保有している口数よりも多い場合

非課税期間終了枠で保有されている売却ファンドは、基準価額決定日時点では翌年1月1日を経過し、課税口座へ移管済のため、売却対象となりません。

したがって、非課税期間終了枠以外の他年分のNISA非課税枠で保有している同一ファンドの口数を上限として非課税扱いで売却されます。

また、売却手続き時に非課税期間終了枠以外の他年分のNISA非課税枠で保有している口数以上を指定された場合、指定した全口数を売却することができません。

非課税期間終了枠で保有していた口数は売却されず課税口座(原則特定口座。未開設の場合は一般口座)に残ります。

例)保有しているAファンド200万口(うち、非課税期間終了枠は100万口)のうち150万口売却する場合

(3)注文日が翌年となる場合

非課税期間が終了した投資信託は翌年1月1日に課税口座へ移管されます。

これに伴い、年内は、注文日が翌年となる非課税期間終了枠で保有されているファンドのご売却はお手続きいただけません。

恐れ入りますが、翌年1月1日8時以降に、再度お手続きをお願いいたします。