セカンドライフプランニングから年金の受け取りを考える

老後の収入の柱として、皆さまのセカンドライフを支えてくれるのが“年金”です。

しかしながら、一口に年金といっても色々な種類があり、特徴も異なります。そこで今回は「年金の種類と特徴」、ならびに、今受け取ることを考えた時に踏まえておきたい考え方について解説します。なお、今回は特段の記載がない限り“第二号被保険者”、つまり企業にお勤めの方を前提として解説しております。

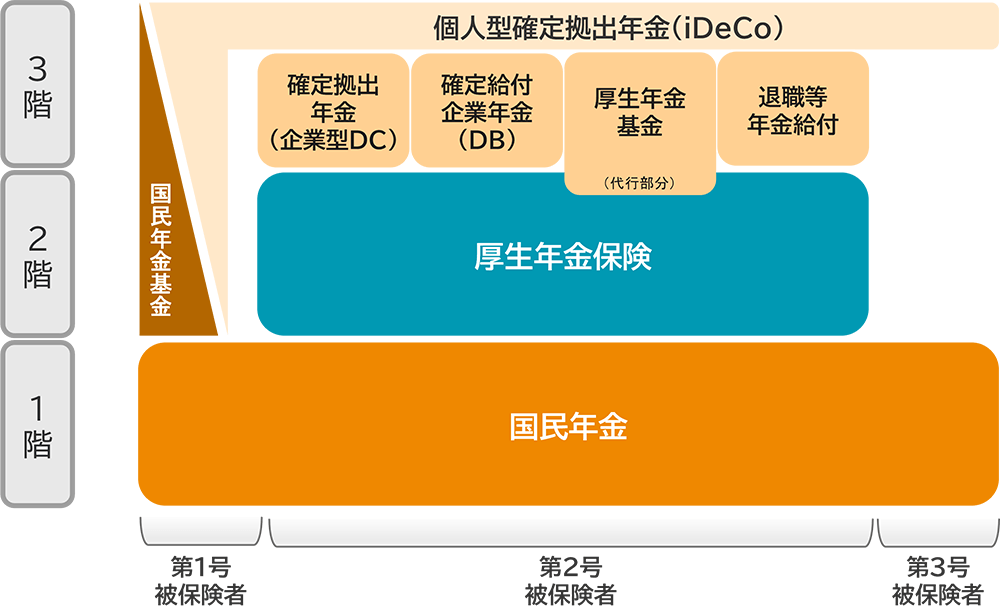

①年金制度の全体像

年金制度は“3階建て”といわれ、下の図表1のとおり表されます。1階・2階部分は国の年金制度であり「公的年金」と称され、3階部分は「私的年金」といわれます。

では、それぞれの受給イメージを見ていきましょう。

②公的年金の特徴

公的年金を老後の年金の観点で考えると、これは世代間の「仕送り」を制度化したものといえます。公的年金の器に、主に現在の現役世代が保険料を支払い、それを現在の受給者が受け取っている構図です(厳密には、保険料をそのまま給付に充てているわけではなく、年金積立金を保有・運用しており、それも年金支給の原資とされています。そのため「修正賦課方式」といいます)。現状で受け取れる年金の受給額の決定方法などについては、下記の通り当社公式YouTubeチャンネル「教えて!信託さん」シリーズで詳細にご紹介していますので、是非ご覧ください。

③私的年金の特徴

一方、3階部分=私的年金の制度はどうでしょうか。これは「確定給付企業年金(DB)」「確定拠出年金(DC)」などさまざまな特徴をもった制度があり、企業によって制度の有無が異なります。主な2つの制度をご紹介します。

1. 確定給付企業年金(DB:Defined Benefit Plan)

DBは「給付が確定」している、という意味の制度です。企業が約束した給付を確保するためにお金を積み立て、運用しています。受け取り方は、制度の条件によって、年金や一時金が選択できます。年金は「終身」で受け取る選択肢がある場合もあれば、10年・15年などの有期のみの場合もあります。この辺りは企業が定めたルールによります。

2. 企業型確定拠出年金(DC:Defined Contribution Plan)

DCは「拠出が確定」している制度で、仕組みは下記の3ステップで説明できます。

- ①企業が一人ひとりのDC口座に掛金を拠出

- ②それを加入者が自分で運用指図しながら

- ③60歳以降退職時などに年金・もしくは一時金で受け取る

DCの受け取り額は、上記②で運用した成果によって受給額が変動します。受け取り方も年金・一時金等様々ですが、DBと同様、企業が定めているルールに基づきます。

なお、DCについては2022年5月に法改正が行われており、65歳までの間、DCの資産を個人型DC(iDeCo)に移すなどして、ご自身で税制上有利に老後資金準備ができるようになりました。(詳細は下記コラムをご参照ください)

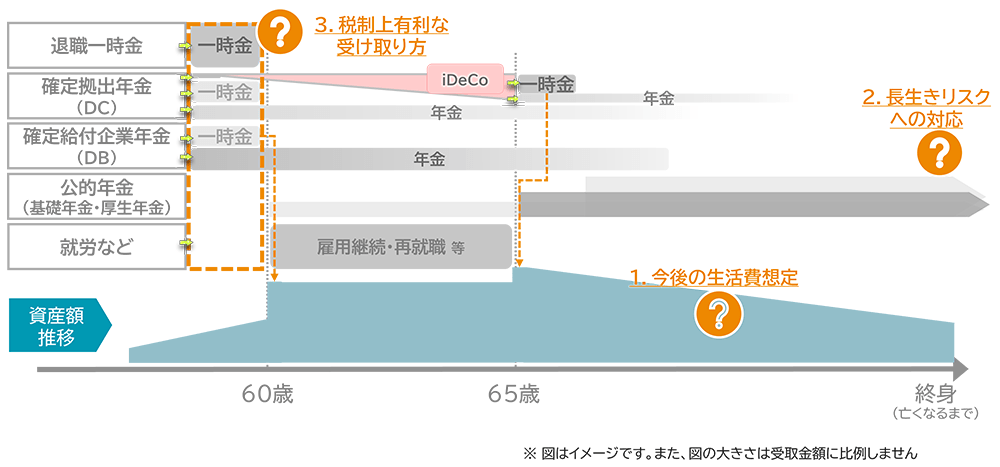

④受け取りの考え方

さて、上記の各種年金制度の特徴を踏まえて、受け取り方を考えてみましょう。資金計画において選択すべきポイントは3つです。

- 1.60歳以降の就労予定(⇒何歳まで働くか?)

- 2.DB、DCの受け取り方(⇒どう受け取るか?(一時金・年金))

- 3.公的年金の受給開始年齢(⇒いつから受け取るか?)

これらを選択するときに必要な3つの論点は下記図表2の「?」部分にあるような3点が挙げられます。順番に解説いたします。

- 1.現役の給与水準・保有資産額などから見た、今後の生活費水準想定は?

- 2.想定以上の長生きリスクへの対応は?

- 3.税制上有利な受け取り方は?

1. 現役の給与水準・保有資産額などから見た、今後の生活費水準想定は?

必要な生活費やその必要な時期は、一人ひとり異なります。例えば一人暮らしと二人以上暮らしで水準は全く違いますし、お子さんがいる場合、就学中等であれば教育費や下宿費、お子さまの結婚などが想定されればその援助費などがあります。各支出を想定し、それに十分な資金計画を年金受取計画に充ててみると良いでしょう。

また、昨今では60歳以降も就労を継続される方が多数派です。いつまで働くか、つまり「いつまで給与収入を見込むか」も、セカンドライフプランニングにおいて重要な要素です。

2. 想定以上の長生きリスクへの対応は?

日本は世界一の長寿国です。現在60歳の方のうち、90歳まで長生きする方は男性で約3人に1人、女性で2人に1人です。想定以上に長生きすると、自身の寿命が来る前に“資産寿命”が来てしまうリスクがあります。そのため、「終身」で受け取ることができる収入源を考えておきましょう。

終身の収入源として大変頼りになるのが公的年金です。公的年金の水準は現在、現役所得平均の6割程度の水準(所得代替率)であるため、十分な水準とはいえなさそうですが、長生きリスクへの「保険」としては大変有効です。また、さらにこの保険機能を最大限生かす方法として、公的年金の「繰下げ支給」が考えられます。公的年金は図表3のように繰上げ・繰下げができるため、60歳以降の給与収入ならびに他の退職金・年金原資などと資金繰りを相談しながら、繰下げを検討することで、長生きリスクへの備えを万全にすることも考えられます(ただし下記留意事項あり)。

もちろん、公的年金以外にも企業年金や個人年金保険などで終身受取ができる収入源を確保できる場合は、そちらも複合的に考えましょう。

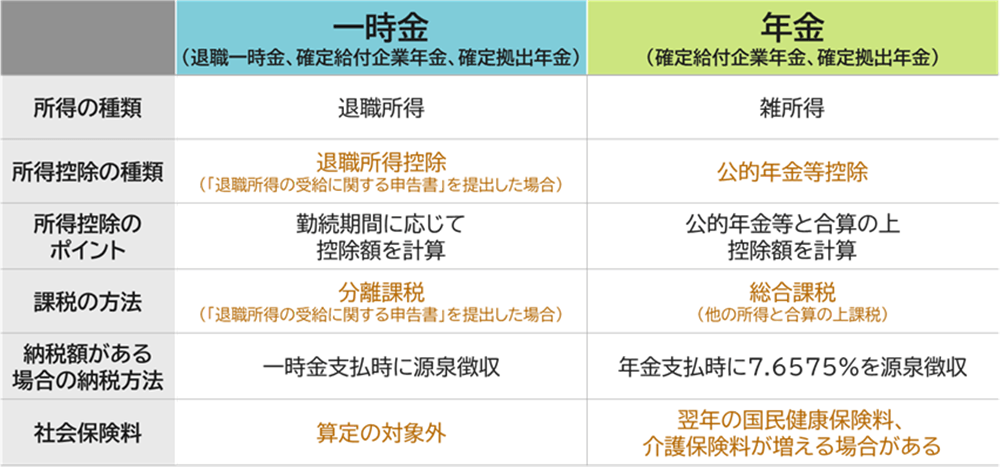

3. 税制上有利な受け取り方は?

ライフプランニングをしっかり考えたうえで、税制上の観点でも有利な受け取りを考えてみましょう。企業年金は受取方法によって、課税される方法が異なります。下記の違いを考えて、税制上の観点で有利な受け取り方を考えてみましょう。年金は制度が多岐にわたりかつ、加入している制度やその水準感によっても有利な受け取り方が変わります。

年金・退職金の受け取り方は、「何がベストなのか?」という普遍的な答えを求める方が多い印象ですが、加入制度やその水準によっても異なりますし、そもそも自身の思い描く計画に不適合な受け取り方では元も子もありません。非常に個別性も高い話ですので、是非受け取りに関しては、専門家に相談されることをお勧めします。

執筆者紹介

清永 遼太郎(きよなが りょうたろう)

三井住友トラスト・資産のミライ研究所 研究員

2012年に三井住友信託銀行入社。千葉支店勤務後、2015年より確定拠出年金業務部で企業のDC制度導入サポートや投資教育の企画業務等を担当。2019年より大阪本店年金営業第二部で、企業年金の資産運用・制度運営サポートに従事。2021年より現職。

セカンドライフに関するご相談

ライフプランシミュレーションが可能です!