退職金の計算方法は?退職金にかかる税金をケース別に詳しく解説

退職金はこれまで働いてきた自分へのご褒美です。いくらもらえるのか気になったら、ぜひ計算してみましょう。このとき、退職金にかかる税金にはご注意ください。退職金は受け取り方によって税金の計算方法が変わるからです。

この記事では、退職金の計算方法や、税金の計算方法を受け取り方別に解説します。自分で退職金を計算して、退職後の生活設計に役立てましょう。

退職金の計算方法とは?

自分がもらえる退職金の金額を計算したいときは、まず、勤務先の退職金規程などで退職金に関する情報を集めることが第一歩となります。

主な退職金制度として、「退職一時金」「確定給付企業年金」「退職金共済」「企業型確定拠出年金(DC)」があります。退職金制度は1つだけの場合もあれば、複数の制度を導入している会社もあります。制度ごとに計算式が異なるので、ひとつひとつ確認してください。

退職金制度別の計算方法

退職金の具体的な計算方法は会社によって異なります。ここでは主な計算方法を紹介します。

一般的には、給与が高く、勤続年数が長い人ほど退職金の金額が高くなります。勤続期間が3年や5年未満といった短いときや、自己都合退職のときは、退職金が大きく減額される計算式が含まれていることも珍しくありません。

ポイント制退職金

在職中の職種や階級、勤続年数などの要素別にポイントが付与されていき、累積のポイント数によって退職金の金額が決まります。各要素のポイント数や1ポイントがいくらなのかは、通常は会社の退職金規程などに記載されています。自分の状況に当てはめて計算していくことで、現在の退職金額が計算できます。

企業型確定拠出年金(DC)

在職中に職種や給与別に定められた金額の掛金が付与されます。従業員は、付与された掛金を使って自分で好きな金融商品を選択し、老後まで資産運用します。DC加入者専用のサイトにログインをすることで、現在付与されている掛金額や、これまでの累計拠出額、現在の評価額をいつでも確認することができます。また、退職金規程などで定められた掛金の金額を確認すれば、今後の見込み額を計算することもできます。

DCは60歳未満で退職する場合でも、転職先のDCか個人型の確定拠出年金(iDeCo)に移換する必要があります。60歳より前に現金として受け取ることは難しい退職金制度であると覚えておきましょう。

給与比例制

給与額によって退職金額が決まります。退職時の最終給与を基準として退職金の金額が決まるケースや、全期間の平均給与を基準とするケースなどがあります。退職金の金額は「給与×所定の掛金率」で定められているのが一般的なので、自分のこれまでの給与額と掛金率を確認できれば自分の退職金額を計算することができます。

定額制退職金

給与額に関係なく一定額が支給されます。勤続期間の長短に関わらず支給されることもあれば、勤続期間別に金額が定められていることもあります。比較的シンプルなため、自社の退職金制度の情報を確認できれば、退職金の金額が計算できます。

退職金の計算には必要な情報が多く、「過去の自分の給与額が分からない」といった理由で計算ができないこともあります。その場合は、勤務先の人事部などに問い合わせてみましょう。なかには、各自の現在の退職金額を閲覧できる仕組みを導入している企業もあります。まずは社内イントラなどで退職金に関する情報を探してみてください。

退職金にかかる税金の計算方法

受け取った退職金は「所得」として課税されるため、所得税や住民税が発生する可能性があります。このとき注意が必要なのは、「受け取り方によって税金の計算方法が変わること」です。

退職金は、「一時金」「年金形式」「一時金と年金の併用」など、受け取り方を選べることがあります。できる限り税金の負担を減らすためにも、退職金の受け取り方を決める前に、退職金にかかる税金を計算してみましょう。

一時金で受け取る場合

退職金を一時金で受け取ったときは、「退職所得」と分類され、給与所得などのほかの所得とは別に納税額が計算されます(分離課税)。税金を計算する際は、「退職所得控除」を適用することが可能です。

もし退職一時金が退職所得控除よりも小さい金額であれば、税金は発生しません。退職所得控除は勤続年数が長ければ大きな金額になるため、退職金が平均的な金額であれば、税金の負担は少なくすむことが期待できます。

年金で受け取る場合

退職金を年金形式で受け取ったときは、「雑所得」と分類されます。雑所得は「公的年金等控除」が適用できるため、1年間に受け取る企業年金が、公的年金(老齢基礎年金、老齢厚生年金など)と合わせて一定額以下(65歳未満は60万円以下、65歳以上なら110万円以下)であれば税金はかかりません。

一定額以上になった際は、公的年金等控除を差し引いた額と、他の所得額(給与所得、不動産所得など)を合算したうえで税金が計算されます(総合課税)。

総合課税の対象となる所得は、健康保険料や介護保険料などの社会保険料や、介護保険の自己負担額などにも影響します。そのため、年金形式で受け取る退職金が多い場合、社会保険料などの負担が増えることも覚悟しておきましょう。

| 退職金の受け取り方 | 所得の種類 | 適用される所得控除 |

|---|---|---|

| 一時金 | 退職所得(分離課税) | 退職所得控除 |

| 年金 | 雑所得(総合課税) | 公的年金等控除 |

資料:執筆者作成

退職金(一時金)の計算方法は?

それでは、退職金を一時金で受け取った場合の退職所得に対して、どのくらい税金がかかるのか、具体的な計算方法を解説します。退職一時金の金額と勤続年数を確認してから計算してみましょう。

退職金(一時金)の計算式

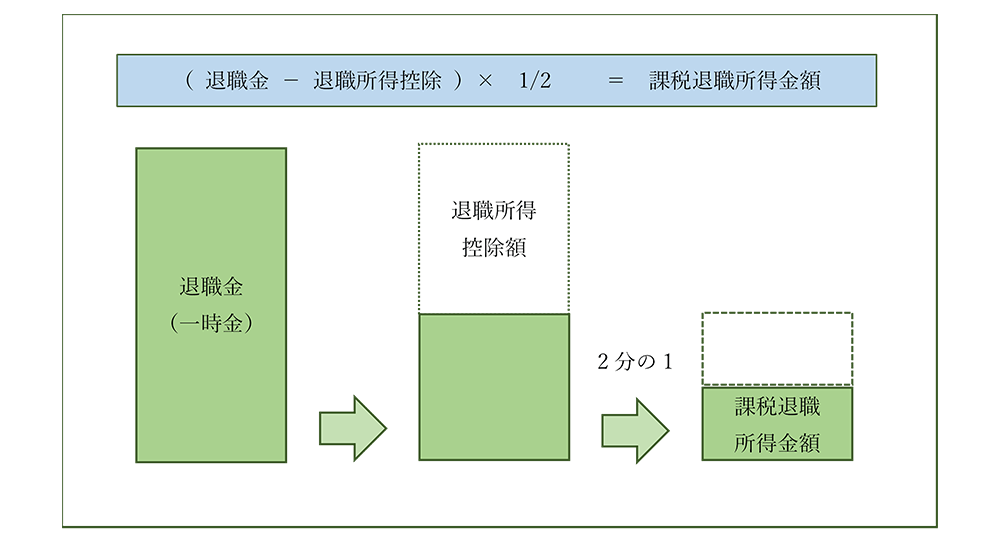

まずは退職一時金の金額や勤続年数から、所得税や住民税の計算に使う「課税退職所得金額」を計算します。退職一時金から退職所得控除額を引き、半分にした金額が、課税退職所得金額です。

計算式にすると、「(退職一時金-退職所得控除額)×1/2=課税退職所得金額」となります。

※退職一時金は、源泉徴収される前の金額

資料:国税庁ホームページ![]() の情報をもとに執筆者作成

の情報をもとに執筆者作成

「退職所得控除」は、勤続年数を使って計算します。次の表の通り、勤続年数が長くなるほど退職所得控除額が大きくなる仕組みです。

<退職所得控除額の計算の表>

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 ※80万円未満の場合は80万円 |

| 20年超え | 800万円+70万円×(勤続年数-20年) |

※勤続年数の端数月は1年に切り上げ

資料:国税庁ホームページ![]() の情報をもとに執筆者作成

の情報をもとに執筆者作成

退職金(一時金)の計算例

それでは次は、退職一時金にかかる所得税や住民税が実際にいくらくらいになるのかを計算してみましょう。

勤続30年、退職金1,092万円の場合

都内中小企業を調査対象とした東京都産業労働局「中小企業の賃金・退職金事情(令和4年版)」によると、大学卒のモデル定年退職金額は、約1,092万円です。この数字を使って税額を計算してみましょう。勤続年数は30年と仮定します。

ステップ1退職所得控除額を計算する

退職所得控除額の計算の表に当てはめて計算します。

退職所得控除額

=800万円+70万円×(勤続年数30年-20年)

=1,500万円

ステップ2課税退職所得金額を計算する

課税退職所得金額の計算式を使って算出します。

課税退職所得金額

=(退職一時金1,092万円-退職所得控除額1,500万)×1/2

=0円(計算結果がマイナスになるため)

このケースの場合、退職一時金よりも退職所得控除額のほうが大きいため、課税退職所得金額が0円となります。つまり、所得税や住民税はかからないということです。

このケースのように、勤続年数が長くて退職一時金があまり高額でなければ、退職一時金を全額手にすることができます。

勤続35年、退職金1,903万円の場合

大企業を調査対象とした中央労働委員会「令和3年退職金、年金及び定年制事情調査」![]() によると、大学卒(男性)の平均定年退職金額は、勤続35年の場合で約1,903万円です。この数字を使って税額を計算してみましょう。

によると、大学卒(男性)の平均定年退職金額は、勤続35年の場合で約1,903万円です。この数字を使って税額を計算してみましょう。

ステップ1退職所得控除額を計算する

退職所得控除額の計算の表に当てはめて計算します。

退職所得控除額

=800万円+70万円×(勤続年数35年-20年)

=1,850万円

ステップ2課税退職所得金額を計算する

課税退職所得金額の計算式を使って算出します。

課税退職所得金額

=(退職一時金1,903万円-退職所得控除額1,850万)×1/2

=26.5万円

ステップ3所得税と住民税を計算する

ステップ2で算出した課税退職所得金額をもとに、所得税と住民税の金額をそれぞれ計算します。所得税は、退職所得の源泉徴収税額の速算表を使うと簡単に目安額が求められます。住民税は一律10%の税率です。

<退職所得の源泉徴収税額の速算表>

| 課税退職所得金額(A) | 所得税率(B) | 控除額(C) | 税額 |

|---|---|---|---|

| 195万円以下 | 5% | 0円 | ((A)×(B)-(C)×102.1%) |

| 195万円を超 | 10% | 9万7,500円 | |

| 330万円以下 | |||

| 330万円を超 | 20% | 42万7,500円 | |

| 695万円以下 | |||

| 695万円を超 | 23% | 63万6,000円 | |

| 900万円以下 | |||

| 900万円を超 | 33% | 153万6,000円 | |

| 1,800万円以下 | |||

| 1,800万円を超 | 40% | 279万6,000円 | |

| 4,000万円以下 | |||

| 4,000万円を超 | 45% | 479万6,000円 |

所得税額

=(A課税退職所得金額26.5万円×B所得税率5%-C控除額0円)×102.1%

=1万3,528円

住民税額

=課税退職所得金額26.5万円×住民税率10%

=2万6,500円

注意:税額は概算です。お住まいの地域などの各個人の状況などで、実際に課される税額は異なります。

上記の通り、勤続35年・退職金1,903万円のケースなら、所得税額(復興特別所得税含む)は1万3,528円、住民税額は2万6,500円になることが計算できました。

退職年金の計算方法は?

次は、退職金を年金形式で受け取る場合の計算方法を解説します。年金形式で受け取る場合は雑所得としてほかの所得と合算して課税されるため、受け取るときの公的年金の金額や、自分が受けられる各種所得控除(生命保険料控除や医療費控除など)の有無によっても変わります。

退職金(年金)の計算例

公的年金や企業年金の雑所得の金額は、「収入金額-公的年金等控除額」で求められます。以下の早見表を使うと簡単に算出できます。

<公的年金等に係る雑所得の速算表(公的年金等に係る雑所得以外の所得金額が1,000万円以下の場合>

| 年金を受け取る人の年齢 | 公的年金等の収入金額の合計金額(A) | 公的年金等に係る雑所得の金額 |

|---|---|---|

| 65歳未満 | 130万円未満 | (A)-60万円 |

| 130万円以上410万円未満 | (A)×75%-27万5,000円 | |

| 410万円以上770万円未満 | (A)×85%-68万5,000円 | |

| 770万円以上1,000万円未満 | (A)×95%-145万5,000円 | |

| 1,000万円以上 | (A)-195万5,000円 | |

| 65歳以上 | 330万円未満 | (A)-110万円 |

| 330万円以上410万円未満 | (A)×75%-27万5,000円 | |

| 410万円以上770万円未満 | (A)×85%-68万5,000円 | |

| 770万円以上1,000万円未満 | (A)×95%-145万5,000円 | |

| 1,000万円以上 | (A)-195万5,000円 |

資料:国税庁ホームページ![]() の情報をもとに執筆者作成をもとに作成

の情報をもとに執筆者作成をもとに作成

企業年金が月2万円、公的年金が月10万円の場合

ステップ1公的年金等の雑所得を計算する

公的年金等に係る雑所得の速算表を使って計算します。

公的年金等に係る雑所得の金額

=公的年金等の収入金額の合計金額144万円-110万円

=34万円

ステップ2所得税や住民税を計算する

この例の場合、雑所得は34万円です。年金以外の所得が何もなければ、基礎控除48万円(住民税は43万円)の範囲内なので、税金はかかりません。

企業年金が月10万円、公的年金が月15万円の場合

次は、企業年金などが多くもらえる場合の例です。65歳以上の人が、企業年金が毎月10万円、公的年金が毎月15万円、合わせて年間300万円を受け取れるケースで計算します。

ステップ1公的年金等の雑所得を計算する

公的年金等に係る雑所得の速算表を使って計算します。

公的年金等に係る雑所得の金額

=公的年金等の収入金額の合計金額300万円-110万円

=190万円

ステップ2所得税や住民税を計算する

所得税や住民税は、年金以外の所得を合算した後、各種控除を引いて、課税される所得金額を求めたうえで計算します。そのため、各個人の状況により課される税額は異なります。以下の前提で計算した場合は、次の通りとなります。

所得税額

=雑所得190万円-社会保険料控除20万円(※1)-基礎控除48万円

=課税所得金額122万円×所得税率5.105%(※2)

=6万2,281円

住民税額

=雑所得190万円-社会保険料控除20万円(※1)-基礎控除43万円

=課税所得金額127万円×住民税率10%

=12万7,000円

前提条件:公的年金と企業年金以外の収入がない

※1社会保険料(健康保険料、年金保険料など)を年間20万円支払ったと仮定する

※2課税所得金額が195万円未満の税率は5%(国税庁ホームページ「所得税の税率」![]() 参照)。これに復興特別所得税(所得税率×102.1%)を加えた税率 。

参照)。これに復興特別所得税(所得税率×102.1%)を加えた税率 。

注意:税額は概算です。お住まいの地域などの各個人の状況などで、実際に課される税額は異なります。

このように、退職金を年金で受け取る場合はほかの所得とも合算するため、企業年金の金額がそれほど大きくなくても、所得税や住民税の負担が増える可能性があります。ほかの所得の金額や、受けられる所得控除(社会保険料控除、生命保険料控除、医療費控除など)の有無なども確認したうえで計算してみてください。

一時金と年金形式のどちらで受け取るべき?

退職金の受け取り方を一時金か年金か選べる場合は、税金の負担ができるだけ少ない受け取り方を選ぶのが賢いでしょう。ただし、最終的には税金以外のことも考慮したうえで、自分に合ったほうを選ぶことが大切です。

退職金を一時金で受け取れば、勤続年数が長ければ大きな退職所得控除を受けることができるため、税金の負担を減らしやすいでしょう。もしも税金がかかる場合でも、2分の1にする計算式が含まれているため、税額を抑えることができます。

一方、年金形式で受け取ったほうが良いケースはどんなときでしょうか。ひとつは、企業年金が「終身年金」の場合です。一生涯受け取れる年金は長生きリスクに備えられる貴重な存在なので、節税よりも優先したほうが良いと言えるかもしれません。ほかにも、企業年金の運用利率が高い場合は、年金で受け取ったほうがお得な可能性があります。一時金で受け取るよりも、受取総額が増えるからです。ほかにも、定期的な収入額が安定していると家計管理がしやすいので、「まとまった退職金を自分で管理・資産運用するのは避けたい」という人は、年金形式で受け取るほうが性に合うかもしれません。

自分の退職金の金額や発生する税金の金額が分かれば、退職後の生活設計が立てやすくなります。ぜひ一度自分で計算してみて、退職金のお得な受け取り方を選べるようになりましょう。

※この記事は2023年11月末時点の情報に基づいています。

執筆者紹介

張替愛

ファイナンシャル・プランナー(AFP®)、FP事務所マネセラ代表。

株式会社FPコンサルティング提携FP

夫の海外転勤を機に会社員を退職後、2017年に開業。24歳で結婚して家計管理や資産運用に力を入れてきた経験を活かし、保険や投資商品を販売せずに「実際に役立つアドバイス」を提供するマネー相談を年間100件近く行う。コラムや書籍の執筆・監修、取材、講座などの実績も合計300件以上。得意分野はライフプラン設計(教育費・住宅購入・老後資金)、資産運用、保険、ママのキャリアなど。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

セカンドライフに関するご相談

ライフプランシミュレーションが可能です!