公務員の退職金。どう活用するのが正解?

公務員の退職金は、勤続報奨、生活保障、賃金後払いの要素を含んでいますが、基本的には職員が長期間継続勤務して退職する場合の勤続報奨として、長年の勤務の末に受け取る大切な資産です。しかし、一度に大金を受け取ることになりますので、どのように活用すれば良いのか、多くの方が悩まれています。本記事では、公務員の退職金制度の概要から、賢い運用方法までをご紹介します。適切なライフプランニングと資産運用で、安心で豊かな老後を送りましょう。

公務員の退職金制度

公務員の退職手当は、法律または条例に基づき支給されます。令和4年度までは60歳が原則、定年年齢となっていましたが、令和5年度以降、2年年ごとに1歳ずつ段階的に定年年齢が引き上げられ、令和13年度から65歳が原則定年年齢になります。

退職手当の支給

通常、退職手当は退職時に一時金として一括して支払われます。しかし、実は退職手当はこれだけではありません。平成27年10月に共済年金の職域部分が廃止されたことに伴い、新たに民間の企業年金に相当する部分として、年金払い退職給付が創設されました。退職年金は、1年以上引き続く組合員期間を有する人が、退職した後65歳に達したとき、または65歳に達した日以後に退職したときに受給することとなり、その人の請求により支給されます(60歳から繰上げ可能。また、70歳までは繰下げも可能)。退職年金の受給方法は退職時まで積み立てた給付算定基礎額の半分は支給期限が定められている有期年金、半分は終身年金として支給されます。有期年金は、原則、20年(240月)支給ですが、10年(120月)を選択することも可能です(一時金の選択も可能)。

退職手当の平均受給額

では、実際に公務員はどれくらいの退職手当を受給しているのでしょうか。国家公務員であるか地方公務員であるか、どの都道府県か市町村か、またどの地方に勤めているかによっても違いはありますが、それぞれ内閣官房及び総務省が取りまとめています。

国家公務員の場合、定年退職者の退職手当の平均受給額は約2,111万円でした。一方、地方公務員は2,122万円となっています。民間企業の退職金の給付状況を見ると、1,896万円となっています。この金額の差は、2つの調査で調査対象が異なるためです。

退職手当の支給額の計算

退職手当の支給額の計算は、地方公務員であっても、概ね国家公務員の支給額の計算方法に準拠しています。計算式は次のとおりです。

退職手当=基本額(退職日の俸給月額×退職理由別・勤続期間別支給割合)+調整額

退職手当の基本額は、退職日の棒給(給料)額に支給割合をかけて算出します。この支給割合は、退職理由(自己都合・定年退職など)や在職中に除算期間(育児休業や私傷病による休職、配偶者同行休業等)を調整して計算されます。これに、調整額が加算され支給されます。調整額とは在職期間中の貢献度に応じた加算額です。

【定年退職で在職中に休業期間のある例】

- 退職日の俸給月額

-

行(一)5級73号俸 387,400円

- 在職期間

-

(採用年月日)昭和59年(1984年)4月4日(月の途中での採用:1月として算定)

(昇格年月日)令和2年(2020年)4月1日(5級昇格)

(退職年月日)令和5年(2023年)3月31日

- 私傷病による休職期間

-

除外対象期間7日間

※(休職期間は、調整額の算定の基礎となる期間の計算に影響がなかったものとする。)

- 除算期間

-

7月 ÷ 2 = 3.5月 → 4月(1月未満端数切上げ)

- 勤続期間

-

(2023年3月)-(1984年4月)- 除算期間(4月)

= 39年 - 4月

= 38年8月 → 38年(1年未満端数切捨て) - 退職理由別・勤続期間別支給割合

-

47.709(退手法5条適用)

- 退職手当支給額

-

基本額(退職日の俸給月額 × 支給割合(47.709)) + 調整額

= 387,400円 × 47.709 + (32,500円 × 36月 + 27,100円 × 24月)

= 20,302,866.6円

= 20,302,866円(1円未満端数切捨て)

(人事院ホームページ![]() )より抜粋

)より抜粋

退職金にかかる税金

退職金にも税金はかかります。しかし、給料などにかかる所得税とは別に計算され、給料に対する所得税に比べると税額が低くなるような制度になっています。というのも、退職金は、長年の勤労に対する報奨的給与として一時に支払われるものであることなどから、退職所得控除を設けたり、他の所得と分離して課税されるなど、税負担が軽くなるよう配慮されているのです。退職金は、通常、その支払を受けるときに所得税及び復興特別所得税や住民税が源泉徴収又は特別徴収されます。なお、退職所得についても源泉徴収票が交付されます。

退職金は、勤務先に所定の手続きをしておけば、源泉徴収で課税関係が終了しますので、原則として確定申告をする必要はありません。

退職金の寿命を延ばす

実はお金にも人と同じように寿命があります。特に、老後の生活を営んでいくにあたって、これまで形成してきた資産が尽きるまでの期間のことを「資産寿命」と言います。退職手当は老後の大切な資金であり、一時に数千万円入る大金です。しかし、なにも対策をしないと、資産寿命は短くなってしまいます。例えば、預金だけをしておくと、現在の日本の預金利率はとても低いので全く増えません。一方で、周りの環境はというと、最近は物価が上がってくるインフレ状態で、通貨の価値はどんどん下がっていきます。つまり、増えない預金でお金を寝かせておくと、相対的にお金の価値が下がり、資産寿命は自然と短くなっていってしまうのです。では、どうすれば資産寿命を延ばせるのでしょうか?

資産運用をして資産寿命を延ばす

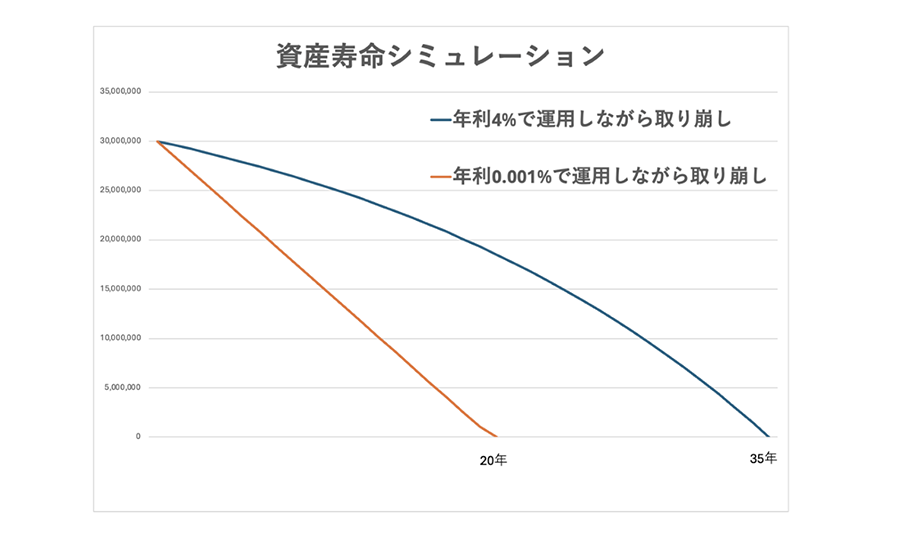

資産寿命を延ばす有効な手段として、資産運用が考えられます。資産運用とは、自分の持っているお金(資産)を預貯金や投資に配分(運用)することで、効率的にふやしていくことをいいます。資産運用は大きく2つの目的があります。ひとつは「お金を安全に保管・管理」することです。この目的には預貯金が最適です。しかし、デメリットとして利率が低いので増やすことができません。もうひとつは「増やす」です。増やすためには投資信託など金融商品に投資することで実現します。投資なので元本割れの可能性があるなどのリスクもありますが、リスクを分散するなどして運用することで資産を増やすことができます。運用しながら資産を取り崩すことで資産寿命を大幅に伸ばすことができます。

資産3,000万円を年利4%で運用しながら取り崩した場合は、毎月12.7万円を取り崩しても100歳まで待つ。

一方、金利0.001%で運用しながら取り崩した場合は、同額を取り崩すと20年で資産は0になる。

ライフプランニングをしよう!

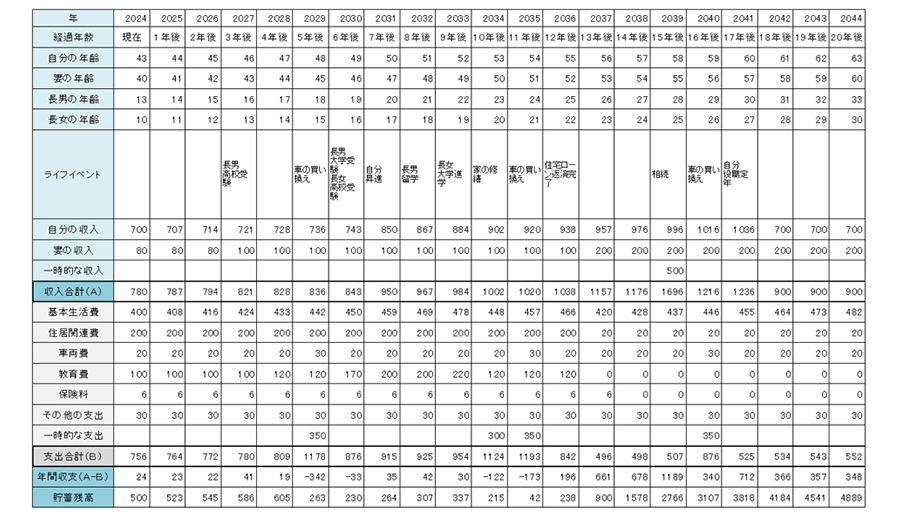

しかし、いきなり運用をしようと言われても、どれくらいの金額を運用したらいいのか、当面の生活のためにどれくらいの現金を残しておけば良いのか、疑問が出てくると思います。そのようなときは、退職手当だけでなく、それまでに貯めた資産をあわせて、どのように活用するのがよいか、今後の収入と支出の予定を立てることが大切です。これを、ライフプランニングシミュレーションと言います。ライフプランニングシミュレーションを立てることで、お金を使う目的や使う時期が明確になり、いくら現金で持っておけばいいのか、いくらを投資に回すといつ頃いくらになるのかなど、より具体的にイメージを持つことができます。

※ライフプランニングのキャッシュフロー表のイメージ図

退職手当の運用方法

それでは次に、どの様な資産運用の方法があるのか見ていきましょう。資産運用の方法はいろいろなものがあります。今回は代表的なものを取り上げ、そのメリットとデメリットを解説します。

定期預金

定期預金の最大のメリットは、元本が保証され、預けたお金が安全に保管される点です。これにより、額面上は目減りすることを心配せずに預けることができます。しかし、この選択肢の欠点としては、提供される利率が低いことが挙げられます。普通預金よりは利率が高めではありますが、それでも高いとは言えず、長期にわたって預けても得られる利息は少ないです。また、満期日まで基本的には、出金することができず、出金してしまうと利息の特典もなくなってしまいます。さらに、物価が上昇している時は、お金の価値は相対的に下がってしまいます。つまり、定期預金の金利が物価上昇率より低い場合は、預金の金額は減っていないものの、その価値が下がっているのに等しくなります。定期預金は、数年間使用しない(1年から5年程度)の資金を、将来の予定された支出のために元本を守りながらとっておくことに適していると言えます。

外貨預金

外貨預金は、日本円以外の通貨で資産を管理する運用方法です。この方法では、預け入れた外貨のその国特有の金利を享受することができます。今、日本は超低金利ですが、外国の中にはしばしば日本と比べると高金利な国があります。そういった国の通貨で預金することで、高い金利を得ることができるのです。外貨預金はその外貨において、元本割れしないことも魅力の一つです(※)。しかし、一方で為替レートの変動に左右される性質を持っています。これはメリットにもデメリットにもなる要素です。円の価値が下がれば為替差益が期待できますが、逆に円が強まると損をする可能性があることに注意が必要です。

※外貨預金は普通預金、定期預金ともに預金保険制度の対象ではありません。そのため金融機関が破綻したとき等は破綻した金融機関の財産の状況に応じて支払われるため、一部カットされる可能性があります。

投資信託

投資信託の最大のメリットは少額から購入でき、かつ1つの商品で分散の効いた投資ができることです。特に、日経平均株価やS&P500指数などの市場の値動きを示す指数(=インデックス)の値動きに連動することをめざすインデックス投資は、その市場を構成する複数の銘柄に投資をすることができ、1つの商品を購入するだけで投資先の分散を図ることができます。また、定額で購入できるので、高いときには少しだけ買い、安いときには多く買うという定期定額投資(積立投資)ができます。これにより買付価格の平準化をすることができます。しかし、メリットだけではありません。投資なので、デメリットもあります。リスクが分散できるとはいえ、投資なので、元本割れを起こす可能性があります。また、短期間でリターンは得づらく、長期投資向けの手法と言えます。

NISAやiDeCoの活用

NISAやiDeCoは、国民の資産形成や老後の資産を蓄えることを国が支援するために設けられた制度です。運用益が非課税になるなどのメリットがあるため、これから投資を始めるという方は、まずはNISAやiDeCoを活用して投資するのがおすすめです。「定年退職してから始めるのでは遅いのでは?」と思われるかもしれませんが、決してそんなことはありません。人生100年時代と言われており、定年退職はまだ折り返し地点を通過したに過ぎません。ライフプランを立てたうえで、すぐに使わないお金はNISAやiDeCoを使って運用することで、将来の資産寿命を伸ばせる可能性があります。

NISAは、2024年から制度が拡充されました。非課税保有期間が無期限化され、長期間保有してもそのNISA口座から発生する売却益や配当益に税金がかかりません。さらに、年間非課税投資額が拡大され、つみたて投資枠120万円、成長投資枠240万円、合計360万円まで毎年投資でき、一生涯で一人あたり計1,800万円まで非課税で運用できるようになりました。また、NISA口座の保有株式等を売却した場合は、売却した分だけ非課税枠が翌年復活するようになりました。退職金は一度に大金が手に入ります。そのお金をしばらく使う予定がないという人も多いのではないのでしょうか?すぐに使わないお金は、NISAを活用し、分散投資ができる投資信託などを活用して運用することで、将来的に資産の寿命を伸ばせる可能性があります。また、NISAは必要があれば、いつでも売却し、お金を引き出すことができるので、万一お金が必要になったときにも安心です。

iDeCoは、「個人型確定拠出年金」の愛称で、公的年金に加えて一定額の掛金を自分で積立てて運用し、60歳以降に受け取る年金制度です。iDeCoの特徴は、3つのメリットがあることです。1つめは、掛金が所得控除されるため、毎年の所得税や住民税を軽減させることができます。2つめは、運用益が非課税のため、運用益を100%受け取ることができます。3つめは、iDeCoは受け取り時、一時金または年金で受け取ることができますが、一時金で受け取った場合は、退職所得控除が、年金で受け取った場合は、公的年金等控除が適用され、一定額を非課税で受け取ることができます。老後の資産形成を目的にしているため、加入できる年齢や出金に制限があるので注意が必要です。原則として、60歳まで引き出しができません。しかし、iDeCoは65歳まで加入ができるので、再任用などにより定期収入がある期間は、iDeCoに加入することで掛金が所得から全額控除されるなどのメリットもあります。

NISAもiDeCoもメリットを享受しながら資産運用ができる制度です。資産運用をするときには活用しましょう!

保険

将来のために資金を積立てることが可能な「積立年金保険」という種類の保険があります。これらの商品は、節税効果を兼ね備えており、生命保険控除の適用を受けることができる点がメリットです。しかし、途中で解約した場合には積立金額を下回るというリスクがあります。また、固定された年金受取額タイプの保険の場合は、将来の物価上昇率(インフレ)に追いつけず、相対的に価値が下がる可能性がある、というデメリットもあることにも注意が必要です。

不動産投資

不動産投資は、毎月の家賃収入を得られることが大きな魅力の投資です。一方で、物件の魅力が低いと空室になり、負債だけが残ってしまう可能性があります。不動産投資をする際は、事前のリサーチが大切です。

まとめ

退職手当は、これまで長らく働いてきたことに対する報奨であり、老後の大切な資産です。人生100年時代、長い老後を安心して過ごすためにも、資産寿命を延ばすことはとても重要です。資産寿命を延ばすためには、資産運用を行うことが必要ですが、どれくらいの金額を運用したら良いのか、どの様に運用したら良いのかなど、始めようと思っても疑問が出てくることもあると思います。また、慣れない資産運用で、失敗して資産を減らしてしまっては大変です。どのようにやるのが良いか分からないときは、お金の専門家に相談することをおすすめします。専門家と相談しながら、一緒にライフプランを立て、専門家のアドバイスのもと、そのライフプランが安心して実現するよう、必要な資産運用を行うことが、豊かな老後を踏み出せる第一歩になるはずです!

執筆者紹介

寺澤真奈美

リンクプライズ株式会社代表、株式会社FPコンサルティング提携FP、通信費見直しアドバイザー。米国Gallup認定ストレングスコーチの資格も持ち、その独自の視点でクライアントの強みを引き出す力を持つ。

保険や金融商品の販売からは独立した立場で、個々のニーズに合わせた資金計画を提供することを得意とし、特に子育て世代から定評がある。また、通信費見直しアドバイザーしても高い評価を得ており、1000件近くの通信費見直し実績を持つ。MVNO通信業者とのタイアップ企画実績もあり、その領域での知見も豊富。個別相談から書籍やコラムの執筆、研修講師、テレビ・ラジオ・webメディアへの出演まで多岐に渡る。2児の母でもある。

著書『~NISA、保険、助成金もスッキリ分かる~子どもにかかるお金大全』(光文社)

セカンドライフに関するご相談

ライフプランシミュレーションが可能です!