特定口座

特定口座開設のご案内

特定口座のメリット

個人投資家の上場株式等※の売却益、償還益は譲渡益とみなして取り扱われます。特定口座をお持ちでない(一般口座の)お客さまのお取引で発生した利益は、原則確定申告が必要になりますが、特定口座を開設し「源泉徴収あり」をご選択いただくと、確定申告を行わず源泉徴収にて納税を行うことができます。

※上場株式等とは、上場株式、公募株式投資信託、公社債、公募公社債投資信託、上場投資信託(REIT、ETF)等を指します。なお、当社では上場株式、上場投資信託(REIT、ETF)等の取り扱いはありません。主として債券に投資する投資信託であっても、約款上株式に投資できるものは株式投資信託に分類されます。

ご注意

- 特定口座の開設は1金融機関に1口座のみとなります。

- 一般口座で購入した上場株式等については、後日特定口座にお預け入れいただくことができません。

特定口座のサービス概要

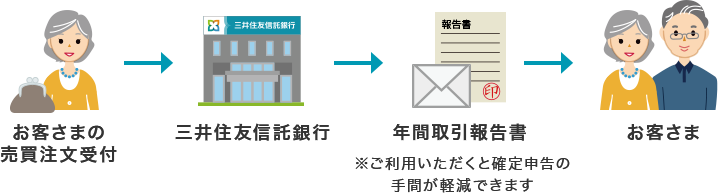

特定口座をお申し込みいただくと、以下のサービスが無料で受けられます。

確定申告用の資料(年間取引報告書)を作成

1年間(1月~12月)の取引を記録し、翌年1月中旬ごろに「年間取引報告書」を作成いたします。※

※1年間全く取引がなかった場合、作成されません。

年間の売却損益・償還損益と収益分配金(普通分配金)・利子等との損益通算および税金の納付を代行

(「特定口座(源泉徴収あり)」の場合。ただし、収益分配金(普通分配金)・利子等との損益通算は「特定口座(源泉徴収あり)」かつ「配当通算(受入)あり」を選択した場合)

当社が年間(1月~12月)損益を通算いたしますので、お客さまの確定申告は不要になります。

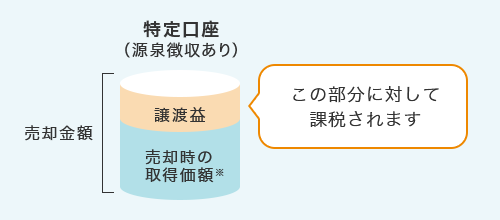

当初購入時の手数料等を加味した損益計算の実施

(「特定口座(源泉徴収あり)」の場合)

特定口座内で売却された場合、お客さまが購入時に負担された手数料等を加味して計算された取得価額※をもって損益通算を行います。

※元本払戻金(特別分配金)の発生、分配金再投資、追加購入により、当初お申し込みいただいた時点の金額と異なる場合があります。

特定口座と一般口座の違い(特定口座にすると、こんなに便利)

- ※1収益分配金・利子等とは、投資信託の収益分配金(普通分配金)・公社債の利子等を指します。

元本払戻金(特別分配金)は非課税のため、損益通算の対象とはなりません。 - ※22010年1月1日時点で特定口座(源泉徴収あり)ご開設済のお客さまについては、制度の特例により「源泉徴収あり・配当通算(受入)あり」とみなされています。「源泉徴収あり・配当通算(受入)なし」をご希望のお客さまは「配当等受入終了届出書」を当社へご提出いただく必要がありますので、窓口までお申し出ください。

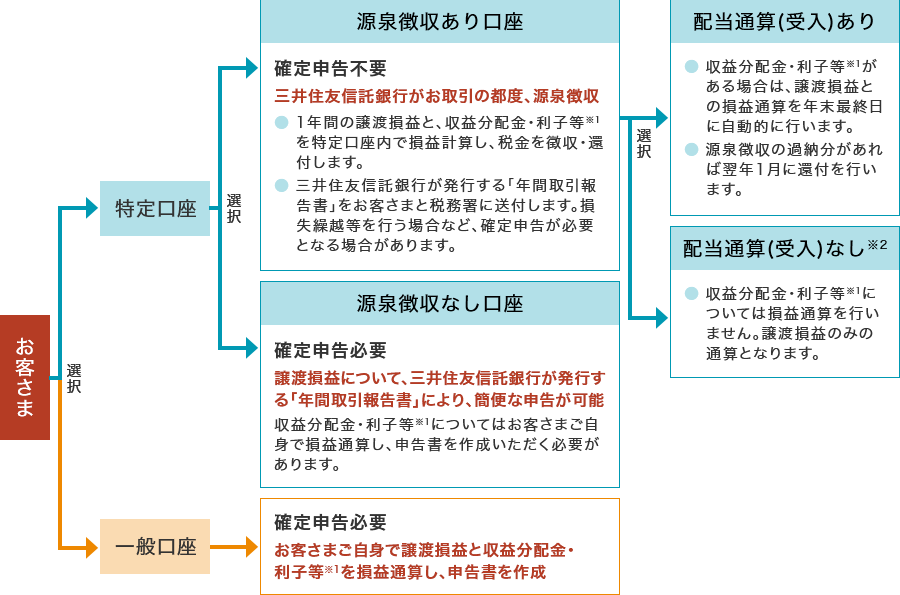

口座種類別 損益通算と源泉徴収のしくみ

| 口座の種類 | 譲渡益の 源泉徴収 |

譲渡損益の通算 | 収益分配金・ 利子等の 源泉徴収 |

年間の譲渡損失と 収益分配金・利子等との 損益通算 |

年間取引 報告書の 作成※1 |

確定申告※2 | |

|---|---|---|---|---|---|---|---|

| 特定口座 | 源泉徴収あり・ 配当通算(受入)あり |

不要※3 | |||||

| 源泉徴収あり・ 配当通算(受入)なし |

※4 | 不要※3 | |||||

| 源泉徴収なし | ※4 | 要 | |||||

| 一般口座 | 要 | ||||||

| NISA口座 | 不要 | ||||||

〇:されます ✕:されません

- ※11年間全くお取引がなかった場合、作成されません。

- ※2「特定口座(源泉徴収あり)」をご選択された場合は、譲渡益から源泉徴収が行われるため原則確定申告が不要となります。「特定口座(源泉徴収なし)」「一般口座」をご選択された場合は、譲渡益から源泉徴収が行われないため、原則確定申告が必要となります。

- ※3「特定口座(源泉徴収あり)」の場合でも、確定申告を選択し必要書類を揃えた上で一般口座や他の金融機関の特定口座との損益通算や損失の繰越控除を行うことができます。その場合、「年間取引報告書」をご利用いただくと、簡便な確定申告が可能となります。

- ※4「特定口座(源泉徴収あり・配当通算(受入)なし)」「特定口座(源泉徴収なし)」をご選択された場合で、1年間譲渡(売却・償還)取引がなく、収益分配金・利子等がある場合は、「年間取引報告書」は作成されず、「上場株式配当等の支払通知書」が作成されます。

ご注意

源泉徴収選択区分の変更は、その年のお客様の譲渡(売却・償還)取引や収益分配金・利子等(元本払戻金(特別分配金)も含みます)のお受け取り状況によって、翌年までお手続きができない場合があります。

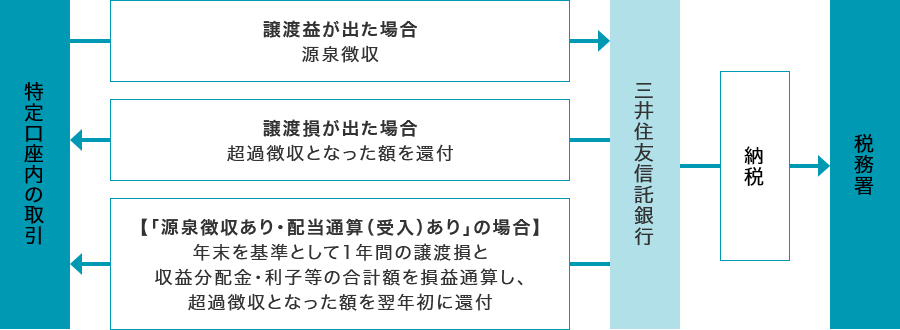

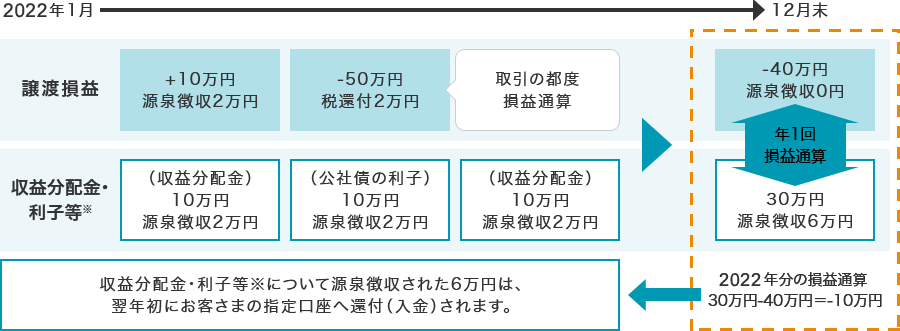

「源泉徴収あり」口座のしくみ

「源泉徴収あり・配当通算(受入)あり」「源泉徴収あり・配当通算(受入)なし」の口座のしくみ

「源泉徴収あり・配当通算(受入)あり」口座での損益通算の例

ご注意

下図内の金額は還付金が発生する一例ですので、実際の金額はお客様のお取引内容によって異なります。なお、復興特別所得税は考慮していません。

- お取引の都度、年初からの税額を計算し、譲渡益が出れば源泉徴収を行い、譲渡損が出ればすでに徴収された税額から還付します。さらに、「源泉徴収あり・配当通算(受入)あり」を選択された場合は、年末を基準として1年間の譲渡損と収益分配金・利子等※の合計額を損益通算し、超過徴収となった税額を翌年初に還付します。

- 特定口座(源泉徴収なし)や一般口座で上場株式等を保有される場合は、売却損(譲渡損失)と収益分配金・利子等※の損益通算は行われません。損益通算を行う場合には、確定申告が必要となります。

- 同一のお取引番号で特定口座(源泉徴収あり)と一般口座の両方を保有されている場合、特定口座(源泉徴収あり)内で発生した収益分配金・ 利子等※と一般口座で発生した収益分配金・利子等※をあわせて、特定口座(源泉徴収あり)内で発生した売却損(譲渡損失)と損益通算します。(一般口座で発生した譲渡損益は損益通算されませんので、ご注意ください。)

※お客さまが保有されている上場株式等で発生した課税扱いとなる収益分配金(普通分配金)・利子等が対象となります。非課税扱いとなる「元本払戻金(特別分配金)」は対象となりません。

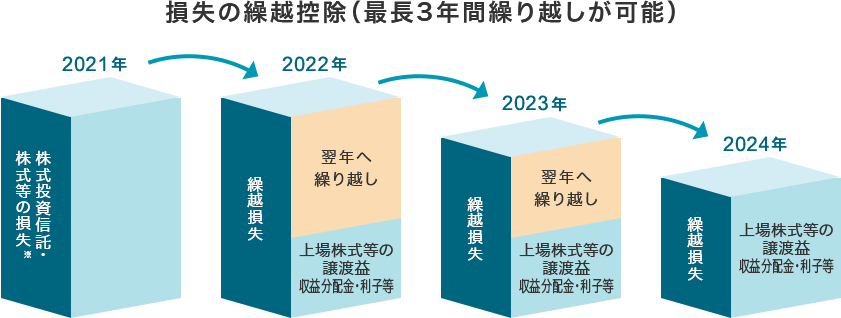

損失の繰越控除

- 上場株式等※の譲渡損益と収益分配金・利子等については損益通算が可能です。また、譲渡損失は確定申告を行うことで、翌年以降3年間にわたり、譲渡益や収益分配金・利子等から控除することが可能です。

※上場株式等とは、上場株式、公募株式投資信託、公社債、公募公社債投資信託、上場投資信託(REIT、ETF)等を指します。

他の金融機関にお預け入れされている、上場株式等の譲渡損益や収益分配金・利子等との損益通算も確定申告を行うことで可能です。

※1年間の損益通算の結果、損失となった場合が対象となります。

損失の繰越控除を受けるためには、損失が生じた年分と、その翌年以降、損失額がなくなるまで最長3年間連続して確定申告する必要があります。お取引が全くない年においても、確定申告が必要になりますのでご注意ください。

ご注意

- 特定口座(源泉徴収あり・配当通算(受入)あり)以外の口座で支払いを受けた収益分配金・利子等にかかる「上場株式配当等の支払通知書」は、確定申告を行う際にご利用いただけますので大切に保管してください。

- 確定申告した場合、配偶者控除・扶養控除の適用可否や国民健康保険料等の計算に影響を与える可能性があります。

特定口座のお申込方法

ご注意

- 特定口座の開設は1金融機関に1口座のみとなります。

- 一般口座で購入した上場株式等については、後日特定口座にお預け入れいただくことができません。

特定口座に関するよくあるご質問

よくあるご質問

この商品・サービスに関するQ&Aはこちら。