知って得する『公的年金』シリーズ 第2回

公的年金の『繰上げ受給・繰下げ受給』

言葉は知っているけど、そのメリット・デメリットは?

知って得する『公的年金』シリーズ第2回のテーマは、公的年金の『繰上げ受給・繰下げ受給』についてです。

長寿社会を迎えた現在、60歳以降も働くことが一般的になり、さらに65歳以降働き続けることも珍しくなくなりました。

65歳になると公的年金の受け取りが開始されますが、60歳以降の働くことによる収入(例:会社員としての給与)と公的年金からの収入(年金額)を併せて老後生活の収支を計画(リタイアメント・プランニング)することが大切です。

そこで今回は、公的年金の受け取り時期や年金額を、ご自身の希望により選択できる仕組みである『繰上げ受給・繰下げ受給』について解説させていただきます。

公的年金(老齢厚生年金・老齢基礎年金)の受け取り開始年齢は原則65歳からですが、ご自身の希望により年金をいつから受け取り始めるか選択することもできます。

65歳より早くから受け取ることを『繰上げ受給』、遅くから受け取ることを『繰下げ受給』といいます。

それぞれの特徴や留意点を中心に、筆者の見解もお伝えします。

『繰上げ受給』について

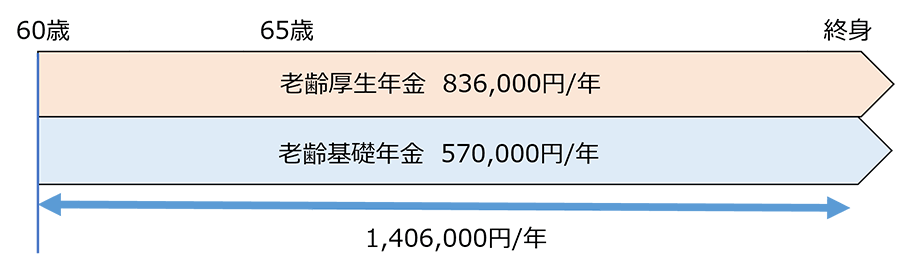

公的年金(老齢厚生年金・老齢基礎年金)は、原則として65歳から受け取ることができますが、60歳から65歳までの希望する時期に繰上げて受け取ることができます。

ただし、この場合の年金額は1カ月につき0.4%減額※され(60歳受給開始の場合:最大▲24%の減額率)、その減額は一生続きます。(図表1参照)

※昭和37年4月1日以前生まれの方は1カ月につき0.5%の減額

※減額率は月単位です。「0.4%×繰上げた月数」⇒60歳受給開始であれば、0.4%×60カ月=24%

大きな留意点として、老齢厚生年金と老齢基礎年金はセットで同時に繰上げをしなければなりません。

これ以外にも、繰上げ受給について知っていただきたいこと・気をつけていただきたいことがあり、以下に主な留意点としてまとめました。

繰上げ受給 主な留意点

繰上げ受給をする際は、以下の点にご留意ください。

- 繰上げする期間に応じて年金額が減額され、その減額は生涯にわたり続きます。

- 繰上げは、(年金事務所に)請求した日の翌月分から、年金の受給が開始されます。

- 請求した後は、繰上げ受給を取り消したり、変更することはできません。

- 65歳になるまでの間、雇用保険の失業給付や高年齢雇用継続給付が支給される場合は、老齢厚生年金の一部または全部が支給停止となる場合があります(併給調整といいます)。(老齢基礎年金は支給停止されません)

- 引き続き厚生年金に加入して給与や賞与を得ている場合は、その給与等の額に応じて、老齢厚生年金の一部または全部が支給停止となる場合があります(在職老齢年金といいます)。(老齢基礎年金は支給停止されません)

- 遺族年金や障害年金を受け取れる場合、65歳になるまでは繰上げた老齢年金と併せて受給(併給)できず、いずれかの年金を選択しなければなりません。65歳以降は、一定の範囲内で併給できます。

- 繰上げ受給をした後に障害状態となった場合は、原則、障害年金を受け取れません。 など

繰上げ受給の手続き

繰上げ受給を希望する場合は、65歳までの繰上げ受給を希望する時期に、(年金事務所あて)請求を行ってください。請求を行った時点で受け取り開始時期と減額率が決まります。

筆者の視点

繰上げは本来の年齢である65歳より前(60歳~64歳)に年金を請求するわけですから、事前に繰上げ受給に関する情報や知識がないと困りますよね。

そこで、役に立つ情報として『ねんきん定期便』の活用があります。毎年の誕生月に通常はハガキで届きますが、59歳は節目の年齢ということで、ハガキではなく封書で詳しい情報が記載されており、そこに繰上げ受給・繰下げ受給についての内容も記載されています(前回の公的年金シリーズ第1回で詳しく説明)。

繰上げ受給を検討したい方は、この59歳時点で届く『ねんきん定期便(封書版)』を読んである程度の情報を得たうえで、最寄りの年金事務所に相談・請求することをお勧めします。

生活をしていくうえでの様々な事情から繰上げ受給を希望することも当然あると思います。その場合であっても、前述した留意点をしっかり認識していただき、メリット・デメリットを総合的に検討した結果として、繰上げ受給の是非を判断していただきたいと思います。

繰上げ受給した場合と本来の65歳から受給した場合の金額的な損得の分岐年齢については、後述いたします。

繰上げ受給の事例

- モデル例

-

昭和36年4月2日以降生まれの男性、昭和41年4月2日以降生まれの女性

老齢厚生年金:年額110万円、老齢基礎年金:年額75万円

年金額が▲24%(0.4%×12カ月×5年)減額されます。

この減額は一生涯続きます。

『繰下げ受給』について

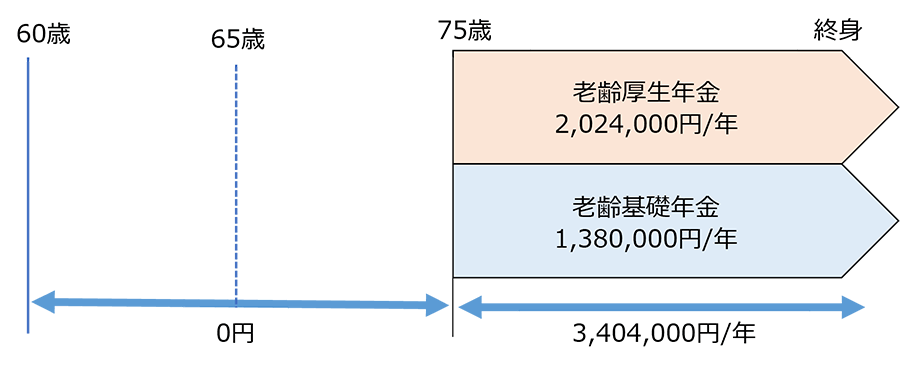

本来65歳から受け取る公的年金(老齢厚生年金・老齢基礎年金)を66歳から75歳※までの希望する時期まで繰下げて受け取ることができます。

※昭和27年4月1日以前生まれの方は上限年齢70歳まで

この場合の年金額は1カ月につき0.7%増額され(75歳受給開始の場合:最大+84%の増額率)、その増額は一生続きます。(図表2参照)

※増額率は月単位です。「0.7%×繰下げた月数」⇒75歳受給開始であれば、0.7%×120カ月=84%

繰下げは、老齢厚生年金と老齢基礎年金を同時にすることも、どちらか一方のみでも可能です(「繰上げ」との大きな違い)。

これ以外にも、繰下げ受給について知っていただきたいこと・気をつけていただきたいことがあり、以下に主な留意点としてまとめました。

繰下げ受給 主な留意点

繰下げ受給をする際は、以下の点にご留意ください。

- 加給年金や振替加算が受給できる場合、これらは増額の対象になりません。また、繰下げ待機期間(年金を受け取っていない期間)中は、加給年金や振替加算を受け取ることができません。

- 66歳までに障害年金や遺族年金の受給権を取得した場合は、繰下げはできません。

- 66歳以降の繰下げ待機中に障害年金や遺族年金の受給権を取得した場合は、その年金の受給権を得た時点で老齢年金の増額率が固定され、それ以降は増額されません。

- 在職老齢年金の仕組みにより支給停止となっている老齢厚生年金額は、繰下げても増額されません。(在職老齢年金については次回コラムで説明予定)

- 繰下げ待機中に亡くなった場合、(本人が亡くなった待機中の年齢ではなく)本来の65歳時点の年金額で計算され、過去分の年金額が遺族に一括して支払われます。 など

繰下げ受給の手続き

繰下げ受給を希望する場合は、66歳以降で繰下げ受給を希望する時期に、(年金事務所あて)請求を行ってください。

つまり、事前に繰下げの申し出をする必要はなく(繰下げの申し出という制度はない)、65歳以降も意思表示をせずに放置しておけば、繰下げをしていることになるわけです。

逆に、繰下げ待機中であっても、(気が変わって)繰下げ受給をやめて、65歳からの本来の年金をさかのぼって受け取ることも可能です。この場合は、さかのぼった過去分の年金額は一括して支払われ、それ以降は65歳時点での金額が年金として支払われます。

筆者の視点

65歳時点では受け取りの請求(手続き)をせずに待機(放置)し、66歳以降の希望する時期に「繰下げ受給として増額した年金を請求」するか「増額なしの年金を65歳にさかのぼって請求」するかのどちらかを選ぶことができる、と繰下げ制度を柔軟に活用する方法もあるかと思います。

繰下げによる年金の増額はたしかに魅力的ですが、年金の受け取り時期を延ばすことにより、受け取るまでの期間、生活がきちんと成り立つかどうか等を考えた上で判断する必要があります。

繰下げれば老齢年金の金額は増えますが、トータルで受け取る金額(受取総額)は一定年数以上受け取り続けなければ、65歳から受け取る金額を逆転しません。この損得の分岐年齢については、後述いたします。

繰下げ受給の事例

- モデル例

-

昭和36年4月2日以降生まれの男性、昭和41年4月2日以降生まれの女性

老齢厚生年金:年額110万円、老齢基礎年金:年額75万円

年金額が+84%(0.7%×12カ月×10年)増額されます。

ただし、繰下げに伴う待機期間が10年間ありますので、その間の収入等が必要になります。

最後に 損得の分岐年齢について

「繰上げ」や「繰下げ」を検討される場合の気になるところは、やはり受取総額として「得」であるか「損」であるか、ということかと思います。

何が得で何が損かということは、人それぞれ異なるとは思いますが、生涯受け取る年金額のみで考えると、当然ながら長生きをすればするほど繰下げたほうが得になるということです。

繰上げの場合

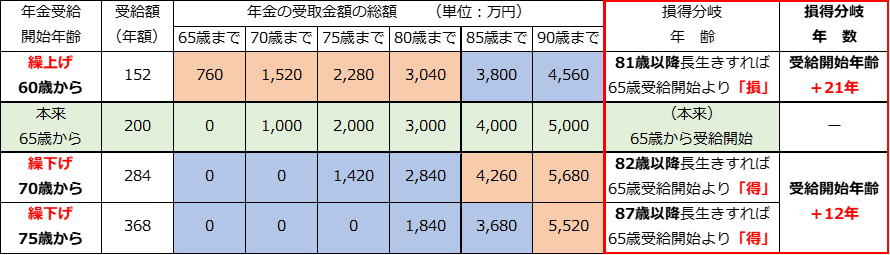

減額率(▲0.4%/月)を基に計算すると、繰上げ受給を開始した時から21年を経過した時点で、本来の65歳受給開始の年金総額が上回ります。逆に言うと、繰上げによる受け取り開始年齢より21年以上長生きすると、本来の65歳受給開始より「損」になるということです。

損得分岐年齢の法則

繰上げ受給は、いつから受け取っても、金額の多い少ないに関係なく、受け取り開始年齢に「21」年をプラスした年齢以上長生きすれば「損」になります。

繰下げの場合

増額率(+0.7%/月)を基に計算すると、繰下げ受給を開始した時から12年を経過した時点で、本来の65歳受給開始の年金額を上回ります。したがって、繰下げによる受け取り開始年齢より12年以上長生きすると、本来の65歳受給開始より「得」になるということです。

損得分岐年齢の法則

繰下げ受給は、いつから受け取っても、金額の多い少ないに関係なく、受け取り開始年齢に「12」年をプラスした年齢以上長生きすれば「得」になります。

上記の法則を実際の例で検証してみましょう。

長生きするかどうかは、天のみぞ知ることですから、繰上げ・繰下げの損得は結果論でしかありません。

したがって、金銭的な損得ではなく、ご自身の生活設計を考えるうえで、どこに主眼を置くかが大切であると思われます。

「いつまで、どのような働き方をするのか」「生活に必要な収入を確保できるか」「公的年金以外にどのような収入・貯蓄があるのか」などの生活設計・収支イメージをしっかり立てたうえで、公的年金の受給に際しては、納得のできる受け取り方・使い方ができる選択をしたいものです。

本コラムに掲載している内容は作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。また、執筆者個人の見解であり、当社の公式見解を示すものではありません。

執筆者紹介

- 佐藤 光一 (さとう こういち)

社会保険労務士・1級DCプランナー・ファイナンシャルプランナー (CFP® 1級FP技能士) -

1962年生まれ。1984年 住友信託銀行(現・三井住友信託銀行)入社。企業年金に関する営業・業務企画・制度管理・年金運用ポートフォリオマネジャー等の業務に長く従事。2015年より官公庁系の企業年金基金(DB基金)の運用執行理事を勤める。2021年3月より現職。主に公的年金・企業年金・社会保険関係を中心とした部内教育・コンサル業務に従事。