気になる疑問を解決!

投資初心者の方のお悩み解決!

おすすめの

資産運用を理解しよう

はじめての資産運用で、

こんなお悩みありませんか?

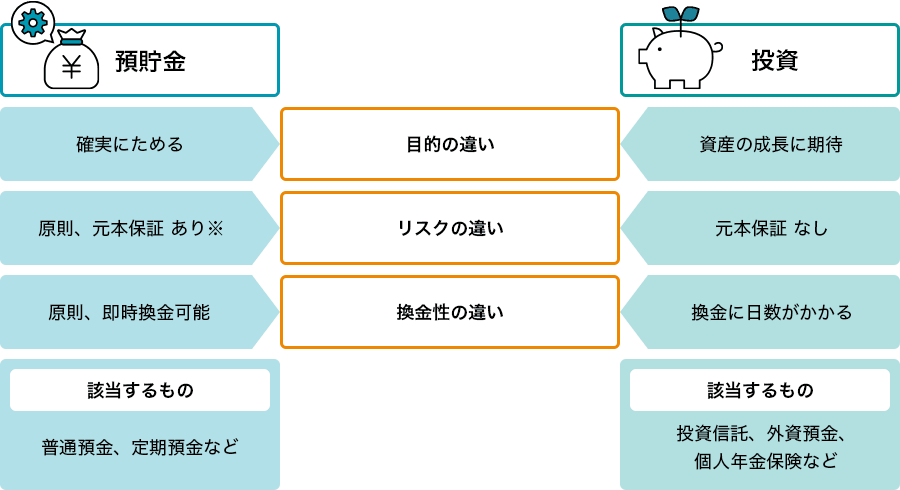

資産運用とは

資産運用は、大きく分けて、ためることを重要視した「預貯金」と資産の成長に期待する「投資」の2種類があります。

低金利やインフレが続く環境下では、「投資」することの重要性が高まっています。

- ※預金保険制度により、当座預金や利息の付かない普通預金等は、全額保護されます。定期預金や利息の付く普通預金等は、預金者1人当たり、1金融機関ごとに合算され、元本1,000万円までと破綻日までの利息等が保護されます。それを超える部分は、破綻した金融機関の残余財産の状況に応じて支払われるため、一部支払われない可能性があります。

主な資産運用の選択肢

| 主な資産運用の方法 | 商品性・特徴 |

|---|---|

| 投資信託 | 投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家が株式や債券などに投資する金融商品です。投資対象の選定をプロにお任せでき、少額から始められるのが特徴です。 |

| 外資預金 | 外貨預金とは、その名のとおり、海外の通貨(=外貨)で預金することです。 海外は、日本と比較して相対的に金利が高いため、外貨で預金することで、より好金利での運用が期待できます。 |

| 個人年金保険 | 個人年金保険は、私的年金の一つで、公的年金の補完として老後の年金を形成する目的の保険商品です。将来に向けての資産形成ができる特徴があります。 |

資産運用のポイント

①資産運用の

キホンを知る

- 分散投資

- 長期投資

- 積立投資など

②目的を決める

- 何のために?

- いつまでに?

- いくら?など

③自分に合った方法を

見つける

- 目的

- 年齢

- 収入など

初心者の方にもおすすめの資産運用の制度

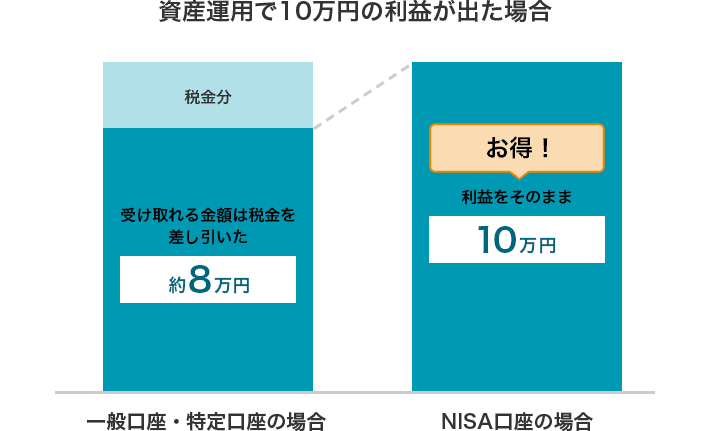

NISAにはどんなメリットがあるの?

通常、株式や投資信託などに投資した場合、発生した利益や受け取った配当金(分配金)に対して、約20%の税金がかかりますが、

”NISA口座で購入した金融商品から得られる運用益は非課税”になります。

NISA制度について(2024年~)

2014年1月に開始したNISA制度はリニューアルされ、2024年1月から新制度が始まりました。

2024年から開始したNISA制度には「つみたて投資枠」「成長投資枠」の2つの枠があります。

この2つの枠は片方だけの利用でも、両方の枠の利用でもどちらでも可能です。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 投資可能期間 | 恒久化 | |

| 併用可否 | 可 | |

| 非課税期間 | 無期限 | |

| 非課税保有限度額 (生涯非課税投資枠) |

1,800万円 (内、成長投資枠は最大1,200万円まで) |

|

| 再利用可否 | 可 (売却した翌年以降) |

|

| 購入方法 | 積立投資 | 一括投資・積立投資 |

| 投資対象商品 | 積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等(※1) (一部対象除外あり(※2)) |

| 利用可能者 | 日本国内在住で18歳以上の方 | |

- ※1当社では、上場株式・上場投資信託(REIT・ETF)等は取り扱っておりません。

- ※2

次のすべての条件を満たすものが投資対象

- ①信託期間が20年以上または無期限であること

- ②高レバレッジ型ではないこと

- ③毎月分配型ではないこと

- ①

自分に合った資産運用のおすすめは?

資産運用で使える商品・制度は多岐にわたります。

自分に合った方法の選び方を動画で確認しましょう。

本動画では下記の動作環境を推奨しております。これらの環境以外ではご利用いただけない、または何らかの制限が生じる場合がございます。あらかじめご了承ください。推奨視聴環境はこちら

お客さまにあったプランを

ご提案いたします!

資産運用をはじめる金融機関選びのポイント

金融機関選びのポイントはさまざま

商品の選択肢

コスト手数料

コンサルティング

手続き方法

など…

安さ・手軽さを重視するなら

ネット系金融機関

- インターネットで自ら簡単に手続きでき、コストも比較的安いのが特徴

- 商品選定や売買のタイミングは判断する必要がある

専門性・コンサルティングを

重視するなら信託銀行

- 専門家のコンサルティングを受け、一人一人に合った最適な方法をアドバイスしてもらえるのが特徴

- 最終的に手続きはインターネットで行うことも可能

さらに、三井住友信託銀行なら…

豊富な商品ラインアップ

三井住友信託銀行では、投資信託や投資一任運用商品、外貨預金、生命保険など、資産形成に関する豊富なラインアップから、お客さまに適した方法をご提案します!

また、不動産や相続など、資産に関するお悩みをまとめてご相談いただけます。

充実したアフターフォロー

三井住友信託銀行では、資産運用を始める際のコンサルティングだけでなく、始めた後も継続的な情報提供・提案を行います。

便利な積立投資サービス

「投資信託自動購入プラン」:毎月指定された日に、指定の金額を、普通預金口座から自動的に引き落として投資信託を購入します。

「つみたて生活!サポート便」:毎月、指定金額をお客さまの他行口座から当社口座へ自動的にお振り替えします。

お得なキャッシュバックサービス

「つみたて投資キャッシュバックプラン」:投資信託自動購入プランを利用して購入した投資信託10万円(1契約ごと・1回あたりの購入額)までの購入時手数料を全額キャッシュバックします。

三井住友信託銀行の無料相談

ご相談方法

三井住友信託銀行では1日7,000件の相談を承っています。お気軽にご相談ください。

来店の予約をする

オンライン相談を予約する