老後2,000万円問題への対策はどうする?今すぐできる資産形成の方法を紹介

2025年11月6日

目次

老後に2,000万円が不足すると指摘された「老後2,000万円問題」は、今や多くの方にとって将来設計を考えるきっかけとなっているのではないでしょうか。

年金だけでは生活資金が足りない可能性があるなか、早めに資産形成を始めることが安心した暮らしにつながります。

この記事では、老後2,000万円問題が広まった背景やゆとりある老後生活のために必要な資金額、おすすめの資産形成の方法について分かりやすく解説します。

老後2,000万円問題とは

「老後2,000万円問題」とは、2019年に金融庁によって発表された金融審議会市場ワーキング・グループの報告書「高齢社会における資産形成・管理![]() 」の試算が発端となり、さまざまな議論が展開された問題です。

」の試算が発端となり、さまざまな議論が展開された問題です。

報告書では、夫65歳以上・妻60歳以上の夫婦が定年退職後に20~30年間の老後生活を送る場合、公的年金だけでは約1,300~2,000万円が不足するとされ、大きな反響を呼びました。

従来は、老後資金は退職金や年金で賄えるものと考えられてきましたが、退職金の減少傾向や物価上昇、医療費の増加、長寿化が進み、昨今は「自助努力による資産形成が不可欠」との認識が広がっています。

定年退職後の生活も長期にわたることが予想されるため、早めの資産形成を意識することが大切です。

老後2,000万円問題が関心を集めた背景

老後2,000万円問題が注目を集めた背景には、以下の3つの要因があります。

- 平均寿命の延び

- 退職金の減少傾向

- 働き方の多様化

厚生労働省が公開している「令和6(2024)年簡易生命表![]() 」によると、日本人の平均寿命は、1965年で男性67.74歳・女性72.92歳だったのが、1985年には男性74.78歳・女性80.48歳へと上昇し、2024年時点では男性81.09歳・女性87.13歳とさらに延びています。

」によると、日本人の平均寿命は、1965年で男性67.74歳・女性72.92歳だったのが、1985年には男性74.78歳・女性80.48歳へと上昇し、2024年時点では男性81.09歳・女性87.13歳とさらに延びています。

医療技術の進歩や医療制度の充実などによって、平均寿命が延びることは良いことですが、退職後の生活の長期化に不安を抱える方も少なくありません。

また、老後2,000万円問題のきっかけとなった金融庁の「高齢社会における資産形成・管理![]() 」によると、2017年時点での定年退職者の退職給付額は平均1,700〜2,000万円程度であり、1997年のピーク時と比較すると約3〜4割程度減少しているとのデータが示されています。

」によると、2017年時点での定年退職者の退職給付額は平均1,700〜2,000万円程度であり、1997年のピーク時と比較すると約3〜4割程度減少しているとのデータが示されています。

さらに、終身雇用が当たり前ではなくなっている昨今、転職や非正規雇用を選ぶ方が増えている点も老後2,000万円問題が注目を集めた大きな要因です。

働き方の多様化により自由度が高まる一方で、1つの会社での勤続年数が短くなることで退職金や企業年金が十分に受け取れないことがあります。

これらの要因が重なった結果、老後2,000万円問題が社会的な関心を集め、多くの方々が資産形成の必要性を意識するきっかけとなりました。

老後資金、実際2,000万円必要なの?

老後2,000万円問題と聞くと、2,000万円ちょうど必要であると思われるかもしれませんが、老後資金は「必ず2,000万円必要」と断言できるものではありません。

先述した「老後20~30年間で約1,300~2,000万円が不足する」という試算は、あくまで当時の平均モデルを基にした一例です。

老後の生活に必要な実際の金額は、物価や年金制度の変化、住む地域、ライフスタイルによって大きな違いが生まれます。

ここでは、総務省統計局の最新データを基に、より現実的な老後資金を試算してみましょう。

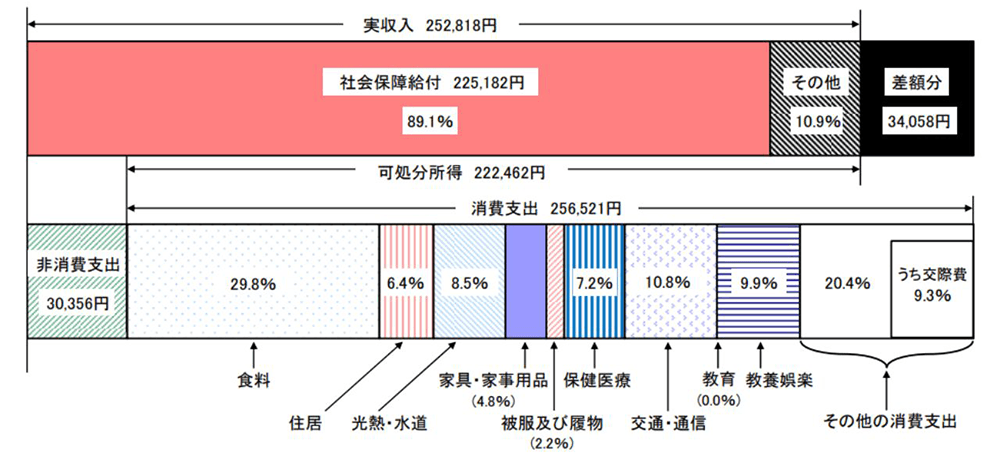

65歳以上の夫婦のみの無職世帯

注1図中の「社会保障給付」及び「その他」の割合(%)は、実収入に占める割合である。

注2図中の「食料」から「その他の消費支出」までの割合(%)は、消費支出に占める割合である。

注3図中の「消費支出」のうち、他の世帯への贈答品やサービスの支出は、「その他の消費支出」の「うち交際費」に含まれている。

注4図中の「差額分」とは、「実収入」と、「消費支出」及び「非消費支出」の計との差である。

出典:総務省統計局「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要![]() 」

」

総務省統計局「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要![]() 」によると、65歳以上の夫婦のみ無職世帯の実収入は月252,818円、そのうち税金や社会保険料などを差し引いた可処分所得は月222,462円です。

」によると、65歳以上の夫婦のみ無職世帯の実収入は月252,818円、そのうち税金や社会保険料などを差し引いた可処分所得は月222,462円です。

一方、住居費や食費、医療費、光熱費、交際費などを含む消費支出は月256,521円となり、月約34,000円が不足することになります。

この赤字が65歳から100歳まで続くと仮定すると、不足額の総額は35年で約1,428万円です。

生活費だけであれば、老後は2,000万円よりも少ない資金で暮らすことが可能です。

ただし、介護が必要になった場合の一時的な費用や自宅のリフォーム、子どもや孫への援助などは考慮されていません。

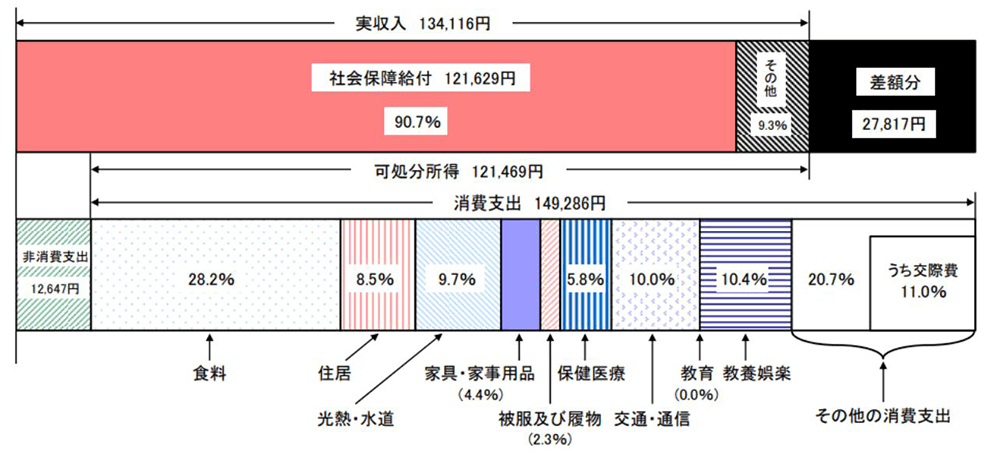

65歳以上の単身無職世帯

注1図中の「社会保障給付」及び「その他」の割合(%)は、実収入に占める割合である。

注2図中の「食料」から「その他の消費支出」までの割合(%)は、消費支出に占める割合である。

注3図中の「消費支出」のうち、他の世帯への贈答品やサービスの支出は、「その他の消費支出」の「うち交際費」に含まれている。

注4図中の「差額分」とは、「実収入」と、「消費支出」及び「非消費支出」の計との差である。

出典:総務省統計局「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要![]() 」

」

同調査によると、65歳以上の単身無職世帯の場合は実収入が134,116円、可処分所得が月121,469円、消費支出が月149,286円となり、月約27,800円が不足する計算となります。

この赤字が、65歳から100歳まで続くと仮定すると、不足額の総額は35年で約1,167万円です。

単身世帯は支出が抑えられる一方、医療費や介護費を自分で負担する必要性が高まります。

長寿化が進むなか、突然の病気や施設への入居などで支出が増える可能性を考えると、やはり余裕のある備えが必要です。

ゆとりある老後生活を送るにはいくら必要?

前章では、総務省統計局のデータを基に生活に必要な金額について説明しました。

しかし、多くの方が思い描く「ゆとりのある老後生活」のためには、さらに上乗せした資金が必要だとされています。

例えば、公益財団法人 生命保険文化センターが行った「2022(令和4)年度「生活保障に関する調査」(2023年3月発行)![]() 」によると、老後の日常生活に最低限必要な生活費は月233,000円ですが、ゆとりある老後に必要な生活費は月384,000円です。

」によると、老後の日常生活に最低限必要な生活費は月233,000円ですが、ゆとりある老後に必要な生活費は月384,000円です。

最低限の生活費との差額は月151,000円であり、その使途は以下のようになっています。

上乗せ額の使途(ゆとりある老後でやりたいこと)

- 趣味や教養:50%

- 旅行やレジャー:62.4%

- 日常生活費の充実:51.5%

- 身内との付き合い:47.7%

- 隣人や友人との付き合い:12.8%

- 耐久消費財の買い替え:34.3%

- 子どもや孫への資金援助:22.2%

- とりあえず貯蓄:2.9%

- 分からない:0.3%

- その他:0.1%

出典:公益財団法人 生命保険文化センター「2022(令和4)年度「生活保障に関する調査」(2023年3月発行)![]() 」

」

主に「趣味や教養」「日常生活費の充実」「身内との付き合い」など、充実した老後生活を送る上で必要な費用が含まれていることが分かります。

なかには、「貯蓄」や「子どもや孫への資金援助」といった使途も見られます。

しかし、月約15万円の上乗せ資金が、65〜100歳の35年間にわたって必要な場合、その総額は6,342万円にもおよびます。

たとえ老後資金として2,000万円を準備していても、旅行や趣味、家族への援助など「ゆとり」を重視した生活を長期間維持するには、明らかに不足するでしょう。

医療費や介護費の増加、物価上昇といった不確定要素を考慮すれば、さらに余裕を持った備えが必要です。

老後のための資産形成、何から始めるべき?

ゆとりのある老後生活を送るためには、退職を迎える前のできるだけ早い段階で、資産形成をスタートすることが大切です。

しかし、「老後のための資産形成」と言われても、具体的に何から始めるべきか分からず、一歩踏み出せない方も多いのではないでしょうか。

資産形成の基本として、国の税制優遇制度を活用しつつ、少額からコツコツ続けられる積立投資を組み合わせることがおすすめです。

ここでは、代表的な方法を紹介します。

NISA(少額投資非課税制度)

NISA(少額投資非課税制度)は、投資で得た利益が非課税になる制度です。

通常、株式や投資信託で得た売却益や分配金には約20%の税金がかかりますが、NISA口座を利用すれば税金はかかりません。

2024年1月から制度が大きく改正され、「新NISA」がスタートしました。

非課税保有期間が無期限となり、1人あたりの非課税保有限度額は最大1,800万円に拡充されました。

投資枠は年間120万円の「つみたて投資枠」と年間240万円の「成長投資枠」に分かれており、併用も可能です。

つみたて投資枠で積立投資をしながら、成長投資枠でスポット投資もできるため、効率的に運用ができる制度として多くの方に選ばれています。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出して運用し、60歳以降に年金または一時金として受け取る私的年金制度です。

職業や加入している年金制度によって月額の掛金上限が異なり、企業年金のない会社員や専業主婦(夫)なら月23,000円、自営業者は月68,000円とさらに高い上限が設定されています。

掛金は全額が所得控除の対象となり、所得税・住民税の軽減につながります。さらに、運用益も非課税となるのが特徴です。

また、受取時にも「退職所得控除」や「公的年金等控除」といった優遇が適用されるため、節税メリットを享受しながら資産形成ができるでしょう。

60歳まで引き出せない点には注意が必要ですが、確実に老後資金を確保したい方にはおすすめの手段です。

積立投資

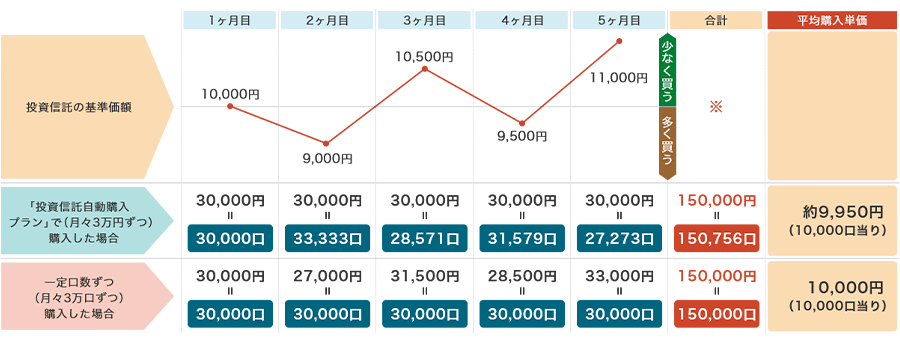

積立投資とは、毎月一定額を投資信託などに自動で投資する方法です。

「ドル・コスト平均法」の効果が働き、価格が下がったときには多くの口数を、上がったときには少ない口数を購入する仕組みにより、長期的には平均購入単価を抑えられます。

価格変動リスクを平準化できるため、初心者でも始めやすいでしょう。

積立投資の方法として、NISAのつみたて投資枠を利用する選択肢があります。

NISAの非課税保有限度額(1,800万円)を使い切った場合や、より多く積み立てたい場合は課税口座で運用することになります。

その場合、特定口座を利用すると、税金の計算や確定申告などを簡素化することができます。

※本図表はイメージ図であり、実際の運用成果を約束するものではありません。

三井住友信託銀行では、面倒な手続き不要で毎月の積立投資を自動で行える「投資信託自動購入プラン(積立投資)」をご用意しています。

毎月自動的に定額で普通預金口座から引き落としされるため、購入タイミングを選ぶ必要がありません。

毎月1万円からスタートできるため、余裕資金の範囲内で無理のない投資が可能です。

老後の資産形成には退職金運用も大事

老後2,000万円を目標にする場合、例えば毎月4万円を年利5%で運用しても、目標額に達するまで約22年10カ月間かかります。

40歳から始めれば62歳、50歳からでは72歳となるため、早めのスタートが重要です。

一方で、長年勤めた会社から受け取る退職金は数百万円から数千万円になることもあります。退職金も含め上手に運用できれば、老後資金を増やせる機会になるでしょう。

退職金運用で代表的な方法には以下があります。

- 投資信託

- ファンドラップ

- 定期預金

- 個人向け国債

- 貯蓄型保険

- 外貨預金

- 株式投資

まとまった資金がある場合は、複数の手段を組み合わせてリスクを分散しましょう。

NISA(少額投資非課税制度)など税制優遇制度と併用しながら、自身のリスク許容度に合った運用方法を選ぶことがポイントです。

若いうちから積立投資で備えつつ、定年退職の際に受け取る退職金の一部を運用に回すことで、ゆとりある老後生活に向けた資産形成を実現できるでしょう。

老後2,000万円問題への対策は早めが肝心!できることから始めよう

退職金の減少や平均寿命の延びにより、「老後2,000万円問題」は誰にとっても現実的な課題になっています。

少子高齢化が進むなか、現行の公的年金だけで老後の生活費を賄うのは難しく、自分で資産をつくる意識が欠かせません。

数千万円規模の資産を形成するためには、30代・40代の若いうちからNISA(少額投資非課税制度)などの税制優遇制度を正しく理解し、効率的に活用していくことが求められます。

また、退職金の支給が近い50代の方については、退職金の有効な運用方法についても考えていく必要があるでしょう。

三井住友信託銀行では、お客さま一人ひとりのライフプランに応じたシミュレーションを無料で提供しています。

最適な資産運用の方法や保険プランについても、1つの窓口で全てご相談いただけますので、ぜひお気軽にご相談ください。

ご来店はもちろん、オンラインでのご相談も承っております。

老後2,000万円問題への対策として、ぜひ今すぐできることからスタートしてはいかがでしょうか。

※この記事は2025年9月末時点の情報に基づいています。

当社では株式のお取り扱いは行っておりません。

その他本コラムに登場する金融商品の注意事項は、「退職金特別プラン・ご退職予定者向け特別プラン」のページ下部に掲載している注意事項をご覧ください。

監修者紹介

監修者 金子 賢司

資格 CFP®資格

プロフィール

東証一部上場企業(現在は東証スタンダード)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャル・プランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信している。

セカンドライフに関するご相談

ライフプランシミュレーションが可能です!