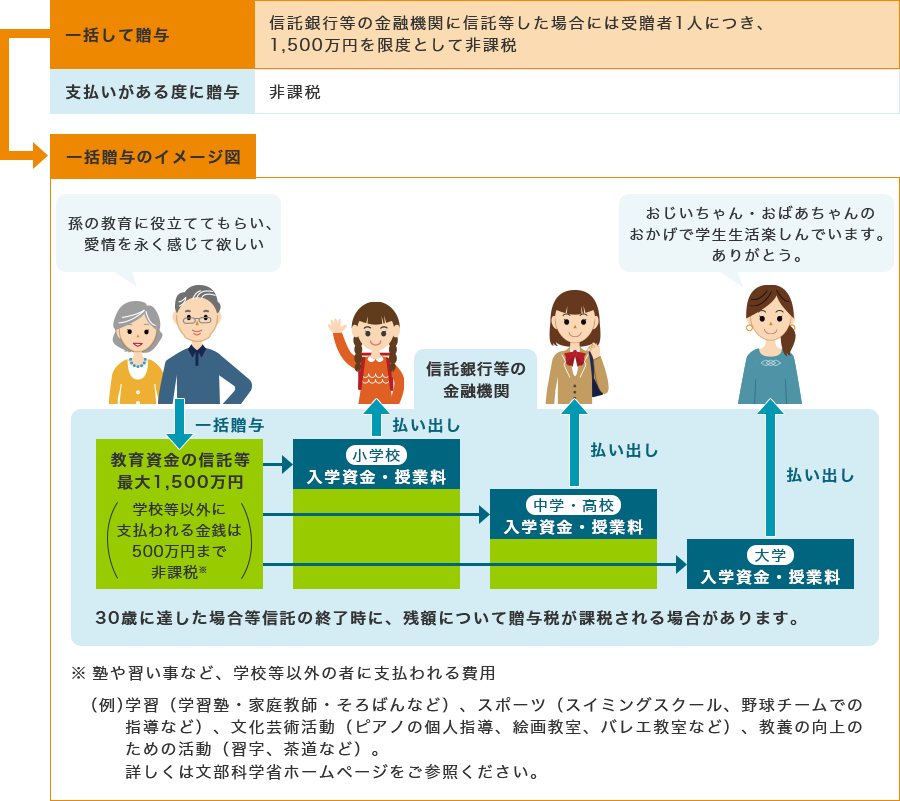

教育資金の一括贈与に係る贈与税の非課税措置

平成25年度税制改正により、教育資金の一括贈与に係る贈与税の非課税措置が新設されました。直系尊属(曾祖父母・祖父母・父母)からひ孫・孫・子へ授業料等の教育費を贈与したときの取り扱いが改正されています。

従来は、課税されていた「教育資金の一括贈与」が、期間限定(2013年4月1日~2026年3月31日※)で非課税になりますので、お孫さまへの教育資金の贈与を考えていらっしゃる方は、「一括での贈与」をご検討いただく良い機会です。

※当社でのお申込受付期間は2026年3月24日までとなります。

制度概要

| 受贈者の年齢 | 30歳未満 ※受贈者の前年の合計所得金額が1,000万円を超える場合は、お申込みいただけません。 |

|---|---|

| 贈与者 |

直系尊属(曾祖父母・祖父母・父母等)

|

| 非課税金額 |

受贈者1人につき1,500万円(学校等以外は500万円)

|

| 拠出方法 |

信託銀行等の金融機関へ信託等を行う

|

| 拠出できる期間 | 2013年4月1日から2026年3月31日※まで ※当社でのお申込受付期間は2026年3月24日までとなります。 |

| 払い出しの確認等 |

教育資金の支払いに充当したことを証する書類を信託銀行等の金融機関に提出

|

| 届出書 |

「教育資金非課税申告書」を信託銀行等の金融機関を経由して、税務署長へ提出

|

| 終了時 |

※2019年7月1日以後、受贈者が30歳に達した日に学校等に在学している場合や教育訓練給付金の支給対象となる教育訓練を受講している場合は、金融機関への届け出により信託期間を延長することができます。延長後は、その年中において学校等に在学した日または教育訓練を受けた日があることの届け出がされなかった年の12月31日または40歳に達する日のいずれか早い日に終了となります。 |