これからのお金との付き合い方

セカンドライフのマネープランを考えてみませんか?

多くの方が定年を迎える60歳前後の時期は今後のセカンドライフの生活設計を考える絶好の時期です。この生活設計を考える際に、避けて通ることができないのがお金の問題です。

定年後に新しい仕事に就かない場合、主な収入は退職金と年金になります。その金額に今まで蓄えてきた預貯金等を加えて、限られた収入で生活をしていくことになりますが、支出には限りがありません。毎月の生活費だけではなく、趣味やご旅行、ご自宅のリフォーム、お子さまのご結婚やお孫さまの成長へのサポート、もしものときのための医療費や介護費など、さまざまなライフイベントでお金が必要になります。

これまでなんとなく考えていたマネープランを明確にしてみると、思い描いていたセカンドライフにどれくらいのお金が必要であり、今どれくらい不足しているのかが分かってきます。

安心してセカンドライフを送るために、これからの収入と支出について具体的にイメージし、今後のマネープランを立ててみませんか。

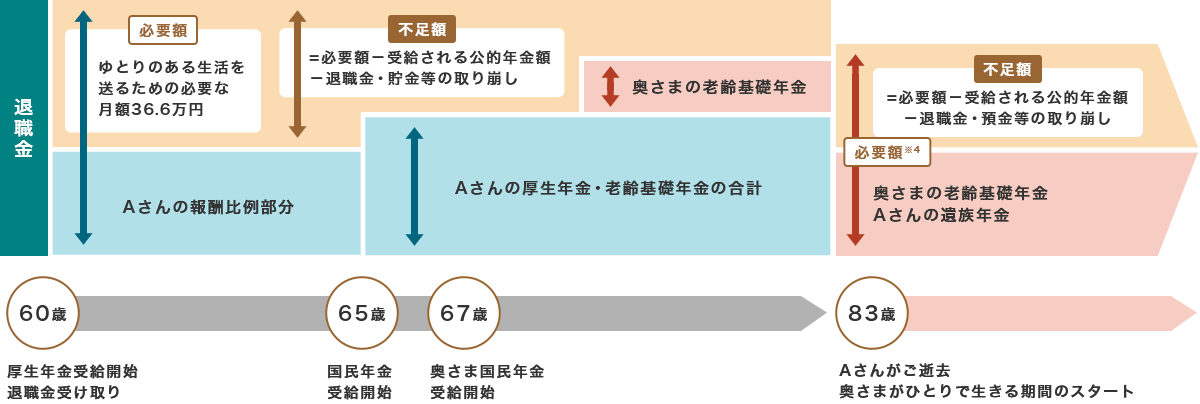

Aさん60歳・奥さま58歳(専業主婦)のご夫婦

- 退職金の多少や取り崩し方等で下図の不足額が変わります

- 下図内の年金支給図はあくまでも一例です

(加給年金及び振替加算は加味していません)

支給される年金額については「ねんきん定期便」等でご確認ください - ゆとりある生活には36.6万円※1最低日常生活費は毎月22.3万円が必要※2

- Aさんは83歳でご逝去と仮定※3

- ※1、2生命保険文化センター『平成22年度生活保障に関する調査』(老後を夫婦2人で暮らしていく上で必要と考える費用)

- ※3厚生労働省「平成22年簡易生命表」より、60歳男性の平均余命は22.8年(年齢に平均余命を加えると82.8歳)

- ※4奥さまがひとりで生きていく期間の必要額はそれまでの約7割と言われています