知って得する『公的年金』シリーズ 第4回

老齢厚生年金に上乗せされる『加給年金』ってなに?

年金における“家族手当”のようなものです!

知って得する『公的年金』シリーズ第4回のテーマは、『加給年金』についてです。

65歳になり老齢厚生年金を受け取る方に、年下で65歳未満の配偶者がいる場合に、本人の老齢厚生年金に『加給年金』という給付が上乗せされるもので、年金における“家族手当”のような意味合いを持ちます。

この『加給年金』の仕組みはけっこう複雑ですが、このコラムではできるだけ分かりやすく・丁寧に解説し、留意すべき点などについては筆者の見解もお伝えしたいと思います。

加給年金の仕組み

加給年金を受け取るための要件は?

- 要件1(本人の要件)

-

厚生年金の加入期間が20年以上あり、老齢厚生年金を受け取れる65歳に達すること

(65歳時点で20年なくても、20年加入した時点で要件を満たすことになる)

- 要件2(配偶者の要件)

-

本人が老齢厚生年金を受けられ65歳になった時点で、65歳未満の配偶者(年下)がいること

- 要件3(配偶者の要件)

-

要件2の配偶者が、本人に生計を維持されている*こと

*生計を維持されている主な基準は、将来にわたり年収が850万円未満であること

なお、生計維持されている18歳未満の子がいる場合は、子にかかる加給年金が別途、加算される場合があります。(子にかかる加給年金の説明は割愛)

いくら受け取れる?

年額397,500円(配偶者特別加算額168,800円を含む)

※2023年度の額(毎年度、一般の公的年金と同様に改定率を乗じるため、少しずつ年金額が変動する)

※配偶者特別加算額(168,800円)は配偶者が昭和18年4月2日以後生まれの場合の額

いつから、いつまで受けられる?

本人が老齢厚生年金を受けられる65歳のときから、年下の配偶者が老齢基礎年金を受け取ることができる65歳に達するまで

※配偶者が65歳になると本人の加給年金は終了し、その後は配偶者自身の老齢基礎年金に振替加算が上乗せされる場合があります。ただし、振替加算は生年月日に応じて段階的に低額・廃止となり、昭和36年4月2日~昭和41年4月1日生まれの方は年額15,323円(2023年度の額)、昭和41年4月2日以後生まれの方からは支給されません。(したがって、今回は振替加算については言及しません)

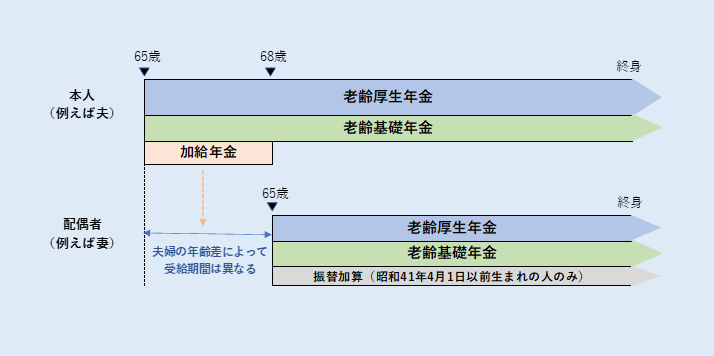

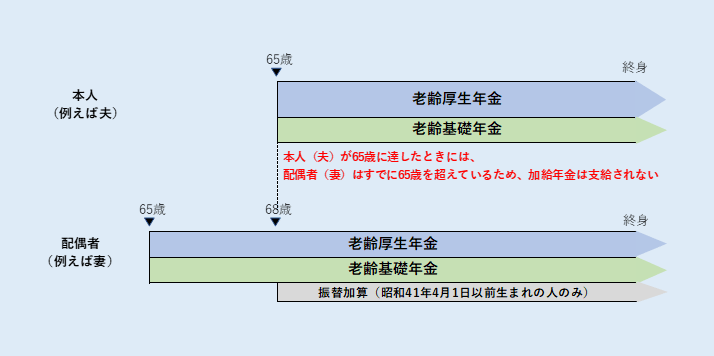

加給年金についてのイメージは、次の図表1および図表2のとおりです。

配偶者にかかる加給年金は年額397,500円(2023年度の額)、月額では約33,000円となり、かなり大きな額であり、ぜひとも受け取りたい“家族手当”ですが、上記の要件2のとおり、対象となる配偶者には「65歳未満(本人より年下)」という制限があります。

仮に配偶者(例えば妻)が年上であるような場合、本人(例えば夫)が65歳時点ですでに配偶者(例えば妻)は65歳以上となっているため、加給年金は支給されないことになります。(図表2)

逆に配偶者(例えば妻)が若ければ若いほど、長い期間にわたり(配偶者が65歳になるまで)加給年金を受け取れるということになります。

筆者の視点

加給年金については、上記の要件のとおり、夫婦の年齢差などによって、受け取れる場合と受け取れない場合があります。

配偶者が本人より年下でなければダメというのは、釈然としない気もします。

国としては、配偶者は65歳から老齢基礎年金を受けられるので、「65歳以降は配偶者に一定の年金収入があるのに、家族手当を付ける必要はない」ということなのでしょうね。

また、加給年金についてはねんきん定期便には記載されていません(ねんきん定期便には家族の情報は紐づけされていないため)ので、加給年金の対象となるかどうか等を年金事務所で確認することをお勧めします。

特に、在職老齢年金の仕組みにより老齢厚生年金が支給停止(一部または全額)になる方(留意事項1)、公的年金の繰下げ受給を検討している方(留意事項2)は、加給年金との関係をしっかり確認する必要があります。

留意事項

留意事項1:在職老齢年金と加給年金の関係について

在職老齢年金の仕組みにより、老齢厚生年金が一部または全額支給停止になる方。

老齢厚生年金に加給年金が加算される場合、老齢厚生年金が全額支給停止になると加給年金も全額停止となります。ただし、老齢厚生年金が一部でも支給されれば加給年金は全額受け取れます。

※「在職老齢年金」については、本シリーズ第3回(前回のコラム)で詳しく説明済み。

留意事項2:公的年金の繰上げ受給・繰下げ受給と加給年金の関係について

※「繰上げ受給・繰下げ受給」については、本シリーズ第2回(前々回のコラム)で詳しく説明済み。

- 繰上げ受給と加給年金の関係

-

公的年金(老齢厚生年金・老齢基礎年金)を繰上げ受給した場合でも、加給年金は繰上げすることはできず65歳からの支給となります。

- 繰下げ受給と加給年金の関係

-

加給年金は老齢厚生年金に上乗せされて支給されるため、老齢厚生年金を繰下げ受給する場合は、繰下げている期間は加給年金も支給されません。しかも、加給年金は繰下げても増額されません。

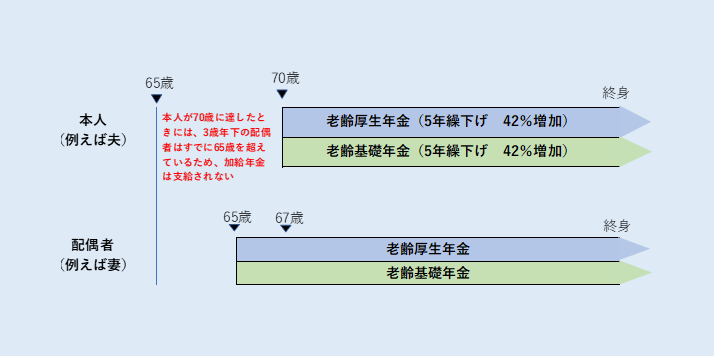

したがって、図表3のように本人が老齢厚生年金と老齢基礎年金を繰下げている間に配偶者が65歳に到達した場合、結果的に加給年金は支給されないことになります。

配偶者は3歳年下で加給年金の要件を満たしている(振替加算はなし)

上記のモデル例

- (前提)本人の65歳受給開始の額

-

老齢厚生年金 年額120万円、老齢基礎年金 年額78万円

本人の加給年金 年額約40万円、配偶者の振替加算 なし

図表3の例の場合

- 本人の70歳受給開始の額

-

老齢厚生年金 年額1,704,000円(本来の受給額120万円の42%増)

老齢基礎年金 年額1,107,600円(本来の受給額78万円の42%増) - 加給年金

-

支給なし*

*本人が70歳に達したときには、3歳年下の配偶者は65歳を超えている(67歳)ため、加給年金(総額120万円=年額40万円×3年)は受給できない

結論:損得分岐の年齢

65歳からの本来の年金(前提に記載している老齢厚生年金+老齢基礎年金+加給年金)の受け取り総額と、図表3のように老齢厚生年金と老齢基礎年金を70歳から受給開始する年金額(5年繰下げたことによる42%の増額分)の受け取り総額を比較すると、損得分岐の年齢はほぼ84歳となります。

つまり、84歳より長生きすれば受け取り総額として「得」となり、84歳前に亡くなると「損」ということになります。

図表3の例では、配偶者は本人より3歳年下としましたが、年齢差が大きければ大きいほど、損得分岐の年齢はさらに後ずれしていくことになります。

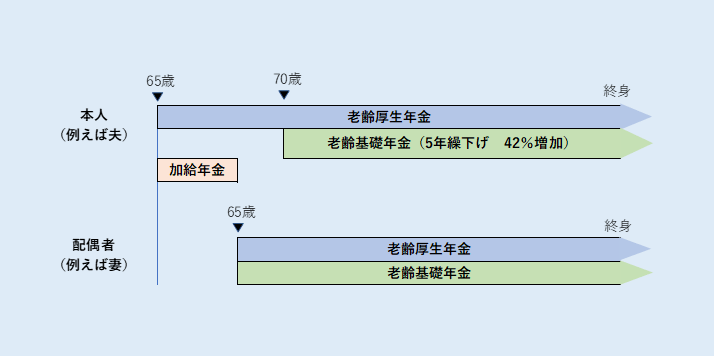

しかし、図表4のように老齢基礎年金のみを繰下げ受給し、老齢厚生年金は原則どおり65歳から受け取る場合は、加給年金も65歳から受け取ることができます(老齢厚生年金に上乗せされるため)。

配偶者は3歳年下で加給年金の要件を満たしている(振替加算はなし)

上記のモデル例

- (前提)図表3と同じ

-

本人の65歳受給開始の額:老齢厚生年金 年額120万円、老齢基礎年金 年額78万円

本人の加給年金 年額約40万円、配偶者の振替加算 なし

図表4の例の場合

- 本人の65歳受給開始の額

-

老齢厚生年金 年額1,200,000円(本来の受給額)

- 本人の70歳受給開始の額

-

老齢基礎年金 年額1,107,600円(本来の受給額78万円の42%増)

- 加給年金

-

本人が65歳から3年間(配偶者が65歳まで)年額40万円(総額120万円)を受給

結論:損得分岐の年齢

65歳からの本来の年金(前提に記載している老齢厚生年金+老齢基礎年金+加給年金)の受け取り総額と、図表4のように老齢基礎年金のみ70歳から受給開始する年金額(5年繰下げたことによる42%の増額分)の受け取り総額を比較すると損得分岐の年齢はほぼ82歳となります。

つまり、82歳より長生きすれば受け取り総額として「得」となり、82歳前に亡くなると「損」ということになります。

筆者の視点

公的年金の繰上げ・繰下げ受給については、本シリーズ第2回コラムで詳しくご説明しました。

第2回コラムでのポイントは、繰下げ受給における損得の分岐年齢は、受け取り開始年齢に12年を加えた年齢(例:70歳受け取り開始であれば82歳)という内容でした。

しかし、本人が加給年金を受け取ることができ、さらにその対象である年下の配偶者との年齢差が大きい場合には、加給年金をしっかり受け取ることを優先し、その方策としては、公的年金の繰下げをしないことや、繰下げをする場合には老齢基礎年金のみをする、といった選択が有効かと考えます。

最後に

後段の留意事項2は、『公的年金の繰下げ受給と加給年金の関係』について言及しましたが、繰下げ受給と加給年金の2つの仕組みが絡んで、少し難しかったかもしれません。

今回のコラムでぜひ覚えておいていただきたいことは、

- (1)ご自身が65歳になり公的年金(老齢厚生年金・老齢基礎年金)を受け取れる時期になったとき、年下の配偶者がいる場合には、加給年金という“家族手当”のような給付が上乗せされる可能性が高く(冒頭記載の諸要件あり)、その金額は年額約40万円とけっこう大きな金額であること。

- (2)ただし、加給年金のことは『ねんきん定期便』に記載されていないので、そもそも知らない人が多く、自身の厚生年金に加給年金が加算されるかどうかを、ぜひ年金事務所などに具体的に照会・確認していただきたいこと。(ご自身と配偶者の基礎年金番号があれば、いつでも事前照会できます)

です。

加給年金は『ねんきん定期便』を見ているだけでは知ることのできない、けっこう大きな金額の“家族手当”であることが分かっていただけたかと思います。

加給年金が受けられるかどうかによって、もしかしたら老後の生活設計(ライフプランニング)も少し変わるかもしれないので、事前にしっかり確認しておきましょう。

以上

筆者紹介

- 佐藤 光一 (さとう こういち)

社会保険労務士(高度年金・将来設計コンサルタント®)

1級DCプランナー・ファイナンシャルプランナー (CFP® 1級FP技能士) -

1962年生まれ。1984年 住友信託銀行(現・三井住友信託銀行)入社。

企業年金に関する営業・業務企画・制度管理・年金運用ポートフォリオマネジャー等の業務に長く従事。2015年より官公庁系の企業年金基金(DB基金)の運用執行理事を勤める。2021年3月より現職。主に公的年金・企業年金・社会保険関係を中心とした部内教育・コンサル業務に従事。

※本コラムに掲載している内容は作成時点で入手可能なデータに基づいたものです。また、執筆者個人の見解であり、当社の公式見解を示すものではありません。

※本コラムの転載・複製・改変等は禁止します。