退職金にかかる税金と退職金向け金融商品の基礎知識

この年代になると気になってくるのが「退職金」。

「退職金は〇〇万円くらいらしい…」「税金がかかるらしいけど…」など、退職金にまつわる話が耳に入ってくることが増え、現実的になってきます。

ファイナンシャルプランナーの川部紀子氏に、退職前・退職後に多いご相談のなかから、2つのテーマについてお話を伺いました。

Topics1 退職金の「一括」「分割」受け取り方と税金

退職金は給与と違って、税金面の大きな優遇があります。また、退職金の受け取り方には、お勤め先で導入している制度によって、

- 「一括」で受け取る

- 「分割」で受け取る

- 「一括」と「分割」の組み合わせで受け取る

など複数の選択肢があるケースが多く、それぞれ税金の優遇や計算方法が異なります。

退職金を「一括」で受け取る場合

Step1:退職所得控除額を確認します

一時金で受け取る場合は、「退職所得」となり「退職所得控除」が適用されます。「退職所得控除」は、以下の計算式で算出され、退職所得控除内であれば非課税となります。

退職所得控除額

勤続20年以下:40万円×勤続年数(80万円未満の場合は80万円)

勤続20年超:800万円+70万円×(勤続年数-20年)

勤続20年を境に計算式が変わりますので、特に勤続年数が長い方は見逃せない仕組みです。

「退職一時金」「確定給付企業年金」「確定拠出年金」などの名称を問わず、一時金で受け取った退職金は全て対象となります。

また、会社以外で加入したiDeCo(確定拠出年金・個人型)も退職所得となります。

勤続20年を超えてお勤めの方には、上記の2式を展開した次の式をおススメします。

こちらの方が短くて頭に入りやすいとの声を多くいただいています。

70万円×勤続年数-600万円=非課税の枠

勤続年数1年未満は全て1年に切り上げてください。

例:勤続38年の場合

70万円×38年-600万円=2,060万円

2,060万円まで一時金で受け取っても税金がかからないということです。パートなどでも年収103万円を超えれば所得税と住民税がかかるわけですから、退職一時金に対する税制優遇の大きさがよくわかります。

Step2:退職所得控除額を超えた場合

次に、一時金が退職所得控除額を超えた場合の考え方に入ります。

非課税の枠を超えた金額をさらに2分の1にしたものが「課税退職所得金額」となり、税率がかけられ所得税と住民税が課税されます。

例:勤続38年で退職金3,000万円を一時金で受け取った場合

70万円×38年-600万円=2,060万円…退職所得控除額

3,000万円-2,060万円=940万円

940万円×1/2=470万円…課税退職所得金額

Step3:税金の計算

※税率(例=20%)と控除額(例=42万7,500円)は、課税退職所得金額によって異なります。

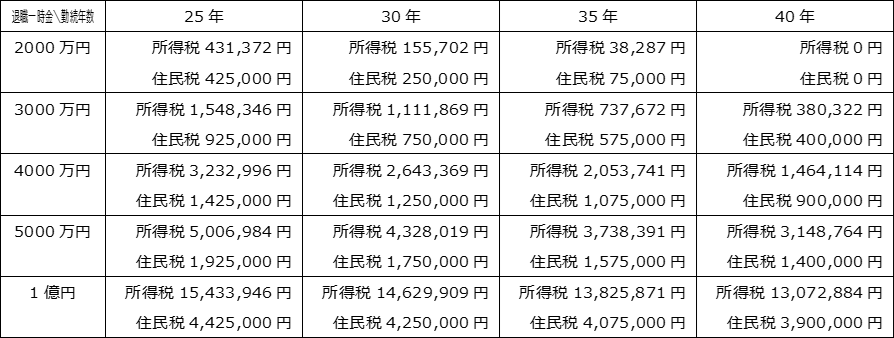

Step1~Step3の計算を加えた例をいくつか表にしましたので、ご参考にしてください。

※2022.5.1現在

今後、税務の取扱いが変わる場合もありますので、記載内容・数値等は将来にわたって保証されるものではありません。個別の税務取扱いについては、(顧問)税理士や所轄の国税局・税務署等にご確認ください。(上記の表は住民税を10%として計算しています。)

ご自身の計算については、次のサイト等でご確認ください。

退職金を「分割」で受け取る場合

年金で受け取る所得は「雑所得」となり、毎年の課税対象となります。この「雑所得」は、年金の他に、公的年金等も合算されます。

また、年金に対する税金は、公的年金等控除(年齢と収入によって控除額が決められています。)を利用できますが一時金に対する税金のように「一度払って終わり」ということではありません。年金は、「所得」となりますので、毎年税金が掛かってきますし、社会保険料の計算の元になる可能性があります。このため、年金に対する税金額は、一時金と違い、人それぞれで変わってくるのです。

下記は、夫の年金収入のみとしたシンプルなケースです。ご参考としてください。

| 例:60~65歳未満の無職夫婦。夫の退職年金300万円/年、妻の収入なし。 | |

|---|---|

| 所得税 | 38,200円/年 |

| 住民税 | 91,500円/年 |

| 社会保険料 | 約35万円/年(国民健康保険料・介護保険料。市区町村による) |

まとめ

ここでは、退職金の受け取り方によって変わってくる、税金と社会保険料の面をお伝えしました。

しかし、退職金の使い方にも注意が必要です。

あらゆる計算や比較をして、損得の面で退職金を一時金で受け取ることを選ばれたとしましょう。

60代前半は、給料の高かった50代の支出習慣が続きがちです。「人生100年時代」と言われるなか、目の前にある大金に安心し過ぎると、60代前半の使い過ぎが仇となり苦しい余生を強いられてしまうことが考えられます。

こうならないように、収入に合った生活にリサイズするのは大切なことです。

「税金と社会保険料を多く払っても、退職金を分割(=年金)で貰った方が良かったかも…。」とならないよう、損得勘定だけでなく、長い目で見た収支の計画、老後のライフプランニングを併せて検討していただきたいと思います。

Topics2 この退職金、どうしよう…金融商品の基礎知識

退職金を受け取ると、預金残高が人生最高額を迎える方が多いと思います。

「この退職金、どうしよう・・」、「こんなにあるのに増やせないのはもったいない…」とお考えになり、投資をご検討になる方もいらっしゃるでしょう。

しかし、「大きなお金の投資は初めて」という方が多いのではないでしょうか。

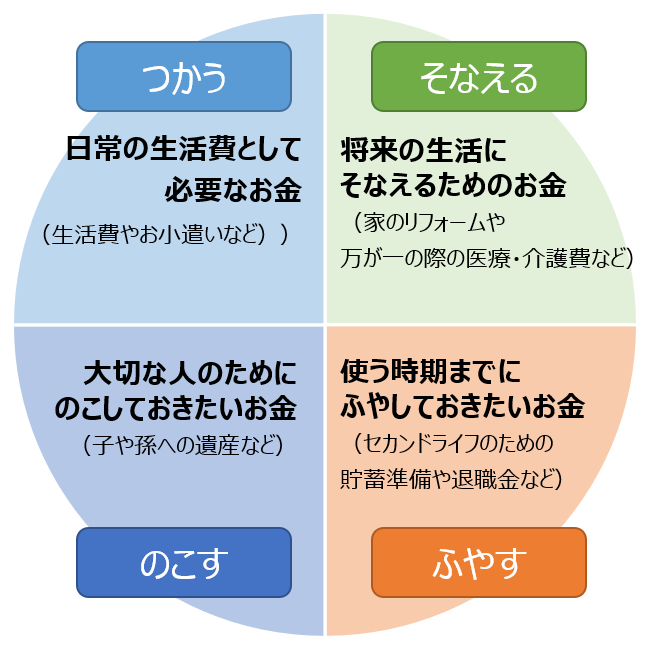

そこで、おすすめしたいのが「老後資金の4つの色分け」、という方法です。

お金を次の4つに色分けして、それぞれ適したもので貯蓄や運用を行いましょうという考え方です。

この4つの色分けは、現役時代においても有用な方法なのですが、人生のイベントがある程度落ち着いた年代の方が、将来に亘っての収入や支出も想定できるのでやりやすいと思われます。4つに色分けするためには、ご自身とご家族で、いつ何をしたいのか、どんな暮らしや生き方をしたいのか、など今後にむけての人生設計、ライフプランニングが重要になってきます。

色分けをしたお金の中から投資を始める場合、金融機関の商品では、

- 投資信託

- ファンドラップ・SMA(ラップ口座)

が主流と言えるでしょう。この2つについて簡単に説明させていただきます。

投資信託

投資信託とは、「同じ商品を購入したい」、と手を挙げた人達のお金を、運用会社の専門家が株や債券や不動産(REIT)などに投資をする仕組みです。

投資信託の買い方としては、まとまったお金で一括購入する方法だけでなく、毎月積み立てで購入する方法もあります。毎月積み立てで購入する場合は、価格変動のリスクを軽減する効果が期待できるので、こちらも検討してみましょう。

商品(ファンド)選びのポイント

- 投資対象

-

- 国内債券など値動きが小さいものへの投資から、新興国の株式など値動きの大きなものへの投資まで、その違いはさまざまですので、何に投資されるのか必ず確認しましょう。

- 各種手数料

-

- 運用管理手数料(信託報酬)。ファンドによって異なります。これらの費用を上回る運用ができているのかも確認のポイントです。

- 購入時に販売手数料や口座管理手数料がかかる場合もあります。

ファンドラップ・SMA

「ファンドラップ」や「SMA(Separately Managed Account)」は、投資信託のように「この商品をいくら買う」というものではなく、自分自身の財産のそれなりの額の運用を丸ごと一任し、その範囲でさまざまな商品(投資信託)に振り分けて運用する、というものです。 このため、商品の費用に加え、仕組みに対する費用が発生します。

商品の費用と仕組みに対する費用があるため、費用は安くはありませんが、「仕組みを考える時間と手間への費用」という認識があれば良いでしょう。ただし、「あなたにお任せします!」ではなく、自分の財産に組み込む投資信託の比率や、どの投資信託にするのかなどはしっかり説明を聞いてご自身で考えるようにしましょう。

最後に

そもそも退職金とは何なのか、考えたことはありますか?退職金の性格は次の3つを併せ持つと言われています。

| 賃金後払い的性格 | 働いた対価なので受け取って然るべきもの |

|---|---|

| 功労報償的性格 | 一定期間、頑張って会社に貢献した成果 |

| 生活保障的性格 | 長い老後人生の生活費 |

どこを取ってもご自身にとってかけがえのないものが詰まっているお金ではないでしょうか。

人生設計、ご自身やご家族への想い、全てにおいて確かな意思を持って上手に付き合っていただきたいと願っています。

〔ご参考〕三井住友信託銀行の〔退職金特別プラン・ご退職予定者向け特別プラン〕

- ※投資信託・投資一任運用商品は、価額の変動などにより元本割れが生じるおそれがございます。また、ご負担いただく費用などがございます。

※本コラムに掲載している内容は作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。また、執筆者個人の見解であり、当社の公式見解を示すものではありません。

執筆者紹介

川辺 紀子(かわべ のりこ)

ファイナンシャルプランナー (CFP® 1級FP技能士)・社会保険労務士

1973年北海道占冠村生まれ。

生命保険会社に8年間勤務し、営業の現場で約1000人の相談・ライフプランニングに携わる。

その間、父ががんに罹り障害者の母を残し他界。

自身も23歳にしてがんの疑いで入院。がんではなく治療不要となるも真剣に生死を考える機会となる。

27歳で肢の不自由な母と暮らすための新築マンションを購入。のちに母は介護認定。生死とお金に翻弄される20代を過ごし、生きるための知識の必要性を痛感する。

自分探しの2度のインド旅行時、ガンジス河で起業を決意。保険以外の知識も広めるべく2004年30歳でFP事務所起業。後に社労士資格も取得し、現在「FP・社労士事務所川部商店」代表。お金に関するキャリアは20年超。個人レクチャー、講演の受講者は3万人を超えた。

業務は、講演・セミナー、執筆、コンサルティングの他、テレビ、ラジオ等のメディア出演も多数。

近著に『まだ間に合う 老後資金4000万円をつくる! お金の貯め方・増やし方』(明日香出版社)『得する会社員 損する会社員 手取りを活かすお金の超基本 』(中央公論新社)がある。

セカンドライフに関するご相談

ライフプランシミュレーションが可能です!