「米国景気と利下げと

為替レート」

2019年7月23日

「7月末にも米国で利下げが実施されるかもしれない」――。

おそらく多くの方がこのようなことを見聞きされているのではないでしょうか。特に、6月に入ってから、7月末での利下げ観測が急速に高まり、0.50%ポイントという大幅な利下げを予想する声まで聞こえるようになりました。

米国経済は大幅な利下げを必要とするような状況にあるのでしょうか?

このままいくと、7月末に0.25%ポイントの利下げが実施されるでしょう。2015年12月に利上げを開始し、2018年12月までに0.25%ポイント幅で9回の利上げが行われましたが、それ以降で最初の利下げとなる見込みです。

利下げ後の為替レートの動向を予想するときに重要なのは、経済の状況が追加利下げを多く必要とするほど弱いのか、それとも、1回利下げした後は状況を見守るだけで大丈夫なのか、です。

米国の景気拡大期は2019年6月で丸10年となり、1990年代のITバブル期と並びました。そろそろ景気後退期に入ってもおかしくないほど好景気が長く続いていると警戒する見方が出てきています。実際、最近の米国の経済指標には、弱いものが目立つようになりました。その代表格が、企業関連のデータです。

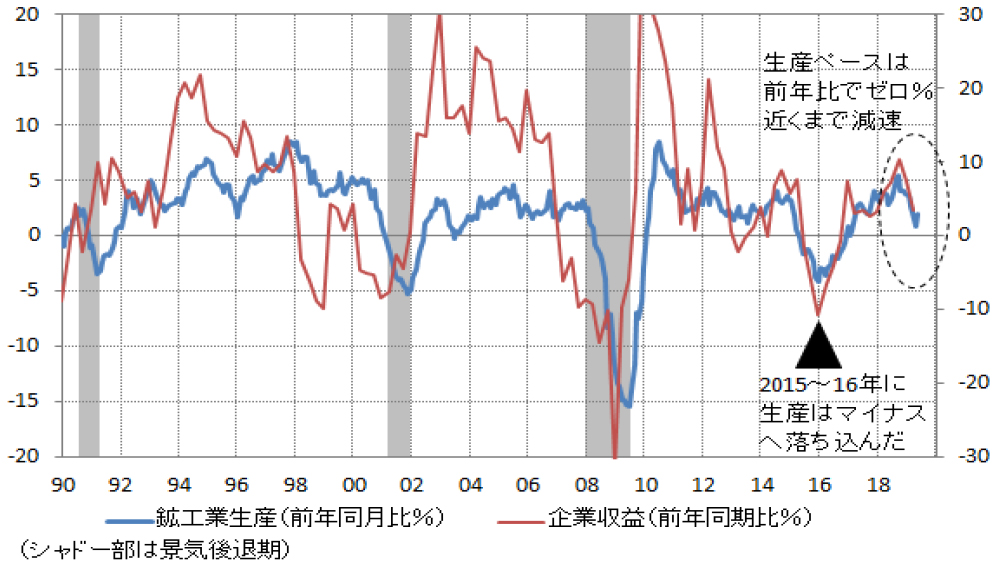

(図表1)企業関連データ

(出所:Bloombergのデータより作成)

図表1は代表的な企業関連データとして、鉱工業生産と企業収益の前年同期比の伸び率の推移を表示したものです。前年の同じ時期と比べてゼロ%に近いところまで伸び率が低下していることがわかります。そのほかの企業関連のデータを見ても、軟調なものが多くなっています。しかし、すべてのデータが弱いわけではありません。

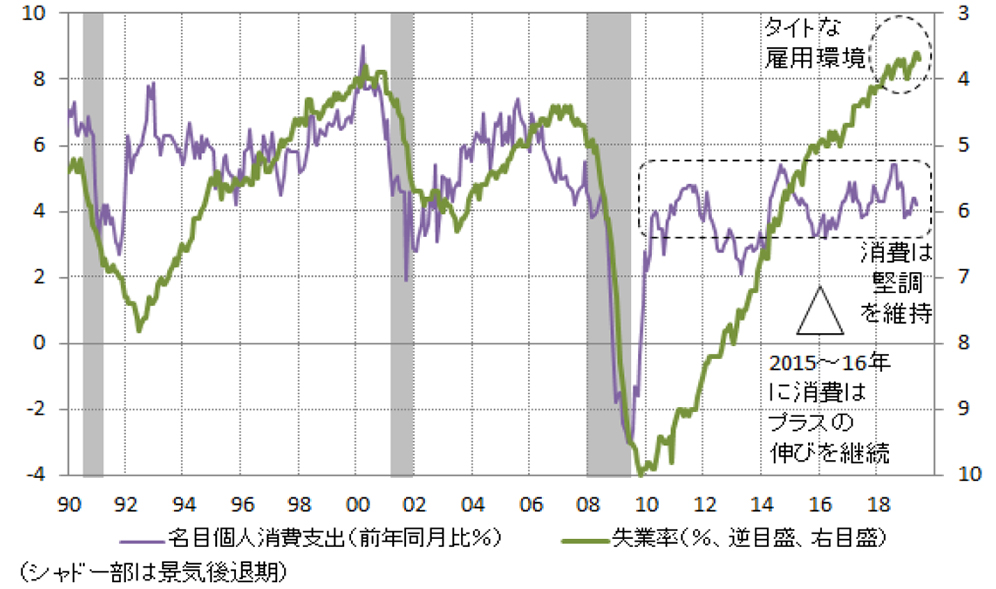

(図表2)家計関連データ

(出所:Bloombergのデータより作成)

図表2は家計関連のデータですが、個人消費支出の前年同月比(紫の折れ線グラフ)を見ると、ここ数年は+4%前後で安定的に推移しています。企業部門は弱いが、家計部門は堅調な状況です。

似たような動きは2015~16年にも見られました。図表1の▲印と図表2の△印の部分です。企業部門は前年比でマイナスに落ち込み、景気後退期といってもおかしくない状況でした。しかし、個人消費の伸びが底堅く推移し、米国全体では景気後退を免れたのです。その個人消費を支えたのは強い雇用でした。図表2の失業率(緑の折れ線グラフ、上に行くほど失業率は低下)を見ると、一貫して雇用が改善していることがわかります。失業が増えると家計消費は防衛的に縮小されますが、雇用の強さが消費を維持し、景気全体を支えたわけです。

さて、今年4~5月の失業率は3.6%、6月は3.7%ときわめて低く、なんと50年ぶりの低水準にあります。これ以上の失業率低下は難しいかもしれませんが、この水準が保たれれば、景気後退は回避される可能性が高いと考えます。とすれば、米国経済は追加利下げを多く必要とするほど弱くなく、1回利下げした後は様子を見守るのではないでしょうか。利下げが実施されれば、為替レートは円高ドル安で反応すると思いますが、米国景気が底堅いことが確認され、「追加利下げが無さそうだ」と市場参加者が考え始めると、円高の動きが反転するので、米国景気、特に雇用の動向からは目を離せません。

(三井住友信託銀行マーケット企画部 瀬良礼子)

《本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客様ご自身の判断でなさるようにお願い申し上げます。》