住宅ローン早わかり表

~不動産会社 ご担当者の皆さまへ(西日本版)~

お客さまへのおすすめ情報

早期返済希望の方

子育て世代の方

月々の返済額を

抑えたい方

病気やけがに

備えたい方

ちょっとした疑問から、

住宅ローンの選び方まで、

お気軽にお問い合わせください

充実した金利引き下げ

家計応援プラン

プレミアム金利引下プラン

住まい応援プラン

ご両親さま(配偶者のご両親さま含む)に「住まい応援プラン専用定期預金プラン」の対象商品へお預け入れいただくと

年▲0.15%

ジュニさぽ

お借り入れ日以降、お子さまのご誕生、6歳のお誕生日、15歳のお誕生日を迎えられたら都度1年間

年▲0.1%

安心の保障

疾病保障特約

ガンなどの病気になった時、住宅ローンの返済をカバーします!

自然災害保障特約

火災、自然災害、地震などで住宅が「全壊」、「大規模半壊」、または「半壊」となり、居住不能状態となった時月々のローン返済額を保障します!

幅広いお借入の選択肢

借入期間40年のお取り扱い

最長40年までのお借入期間で、ゆとりのある返済計画をお選びいただけます!

融資手数料型・保証料型

融資手数料型か保証料型かお選びいただけます!

元利均等返済・元金均等返済

元利均等返済と元金均等返済の2つのご返済方法からお選びいただけます!

多彩な商品ラインアップ

住まいのアシスト

借入期間40年・保証料型・元金均等返済など幅広いお借入の選択肢をご用意しております!

ロクマル

60歳以上のお客さまにご利用いただける住宅ローン商品です!

フラット35

当社ではフラット35のお取扱いもございます!

![【フラット35】(長期固定金利住宅ローン[機構買取型])詳しくはこちら](/-/media/tb/personal/blind/loan_realestate_osaka/img/bnr-11.png)

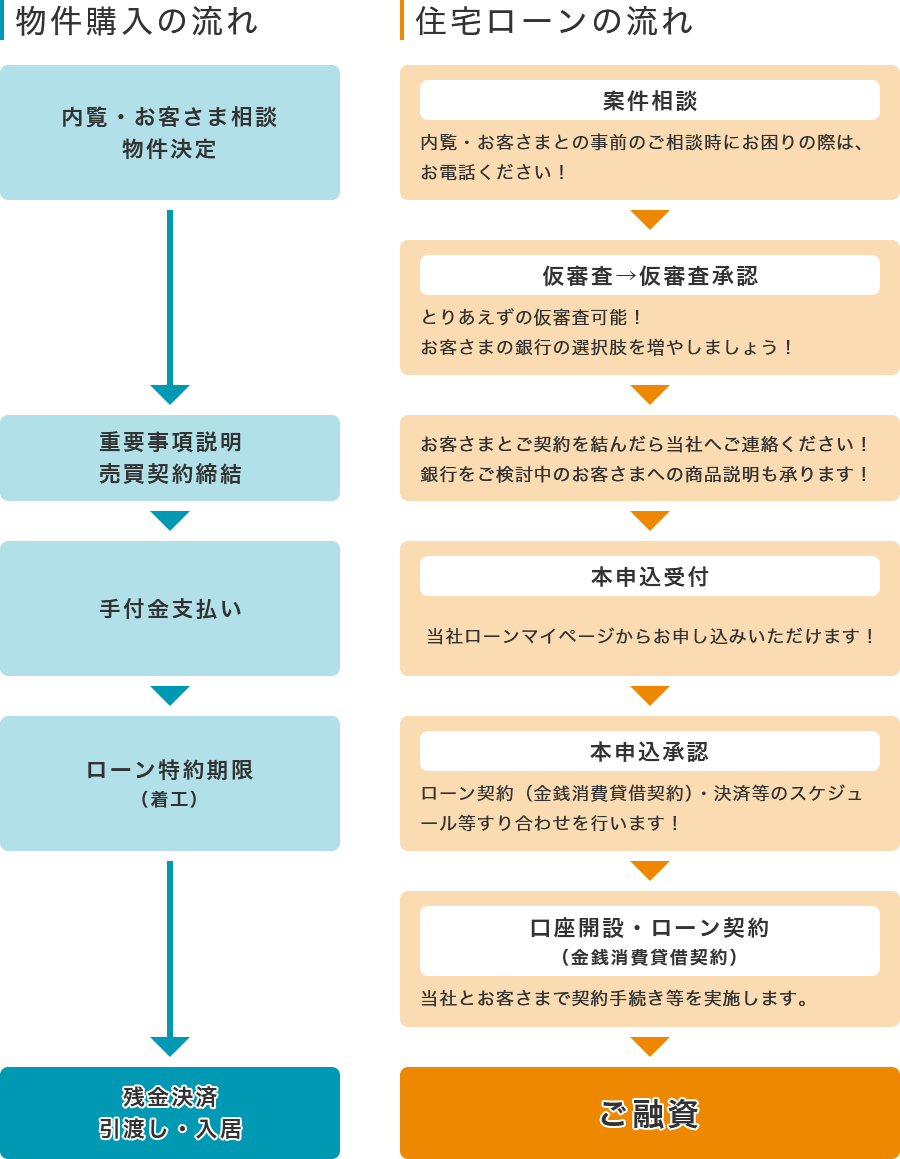

お手続きの流れ

三井住友信託ローンマイページの詳細はこちら

必要書類

仮審査時必要書類

お申し込みの内容によっては仮審査時または本審査時に以下の書類のご提出をお願いする場合があります。なお、様式に定めはなく、ご提出にあたっては下記ひな型もご利用いただけます。

本審査時必要書類

よくあるご質問

仮審査

手続方法

融資手数料・保証料

返済方法

金利

保障

ロクマル

フラット35

住宅ローン用語集

お問い合わせ先

新築マンションの不動産会社様、ハウスメーカー様、不動産仲介会社様

大阪ローン営業部・名古屋ローンデスク・福岡ローンデスク

仮審査全般の電話窓口

新築マンション、梅田、難波、神戸、西宮、京都、和歌山、鳥取、岡山、広島、福山、山口防府、高松、松山、北九州、熊本、大分、鹿児島

受付時間:平日9:00~17:00

12/31~1/3はご利用いただけません。

メールアドレス:o-loan@smtb.jp

名古屋ローンデスク

受付時間:平日 9:00~17:00

12/31~1/3はご利用いただけません

福岡ローンデスク

受付時間:平日 9:00~17:00

12/31~1/3はご利用いただけません。