拠出限度額

確定拠出年金で拠出できる掛金の上限額のこと。加入する確定拠出年金のタイプや他の企業年金制度の有無などによってそれぞれ上限額が決まります。

確定拠出年金の基礎知識

- 確定拠出年金の基礎知識

- 退職後の生活設計と確定拠出年金の位置づけ

退職後の生活設計と確定拠出年金の位置づけ

(1)退職後の生活設計

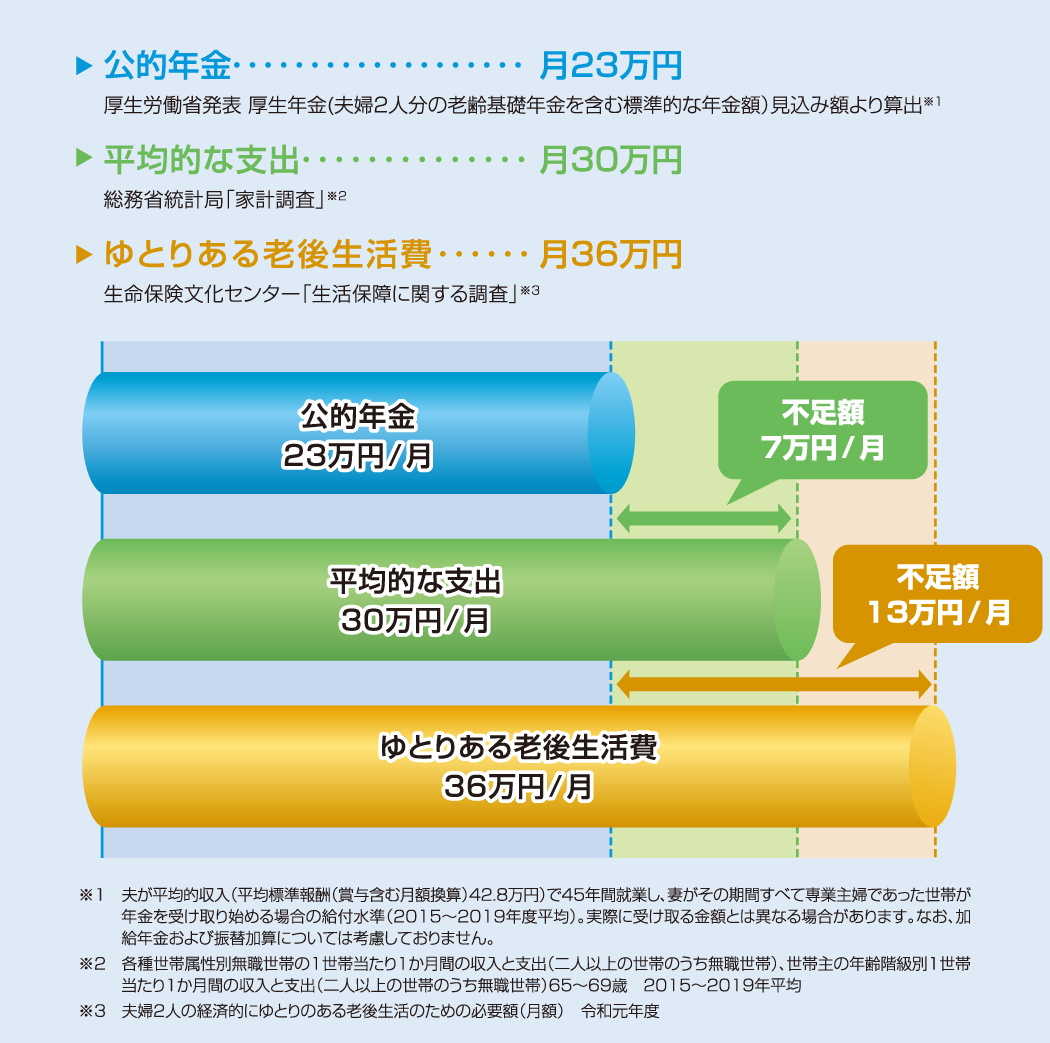

セカンドライフにおいて収入の基礎部分となるのは国から支給される「公的年金」です。 しかし、人々が考える老後の「ゆとりある生活」を送るためには、それだけでは不足額が生じます。 思い描くセカンドライフは人それぞれですが、国の年金に頼るだけでなく、自分自身で何らかの準備を行うことが必要になっています。

- セカンドライフの収支(夫が厚生年金に45年加入、妻が専業主婦の世帯)

![]()

会社員の公的年金は、「国民年金(基礎年金)」に加え、「厚生年金」にも加入するしくみです。

老齢厚生年金の受給開始年齢引き上げ

厚生年金から支給される老齢厚生年金のうち、従来60歳から支給されていた「特別支給の老齢厚生年金」は、受給開始年齢が引き上げられています。男性の場合、昭和36年(女性は昭和41年)4月2日以降生まれの方は原則65歳に到達するまで老齢厚生年金は受給することができません。

この結果、退職後から受給開始まで「空白期間」ができることになります。(図2参照)

少子高齢化により公的年金の財政は厳しい状況

「世代間扶養」のもと運営される公的年金は、2008年では現役世代約3人で1人の年金受給者を支えていましたが、このまま少子高齢化が進むと2050年には現役世代約1人で1人の年金受給者を支えなければならないと予測されています。

国立社会保障・人口問題研究所「人口統計資料集(2021年版)」、「年齢(3区分)別人口および増加率:1884~2019年」、「年齢(3区分)別人口および増加率の将来推計:2015~65年」をもとに、15歳~64歳の人口(生産年齢人口)を65歳以上の人口で除した数値。

- 生年月日に応じた公的年金受給開始年齢

- 公的年金の「空白期間」を補うためにも、計画的な貯蓄、資産運用や確定拠出年金制度の活用など自ら努力し、 退職後の生活に向けた準備が必要です。また今後の公的年金の動向にも目が離せません。

(2)確定拠出年金の位置づけ

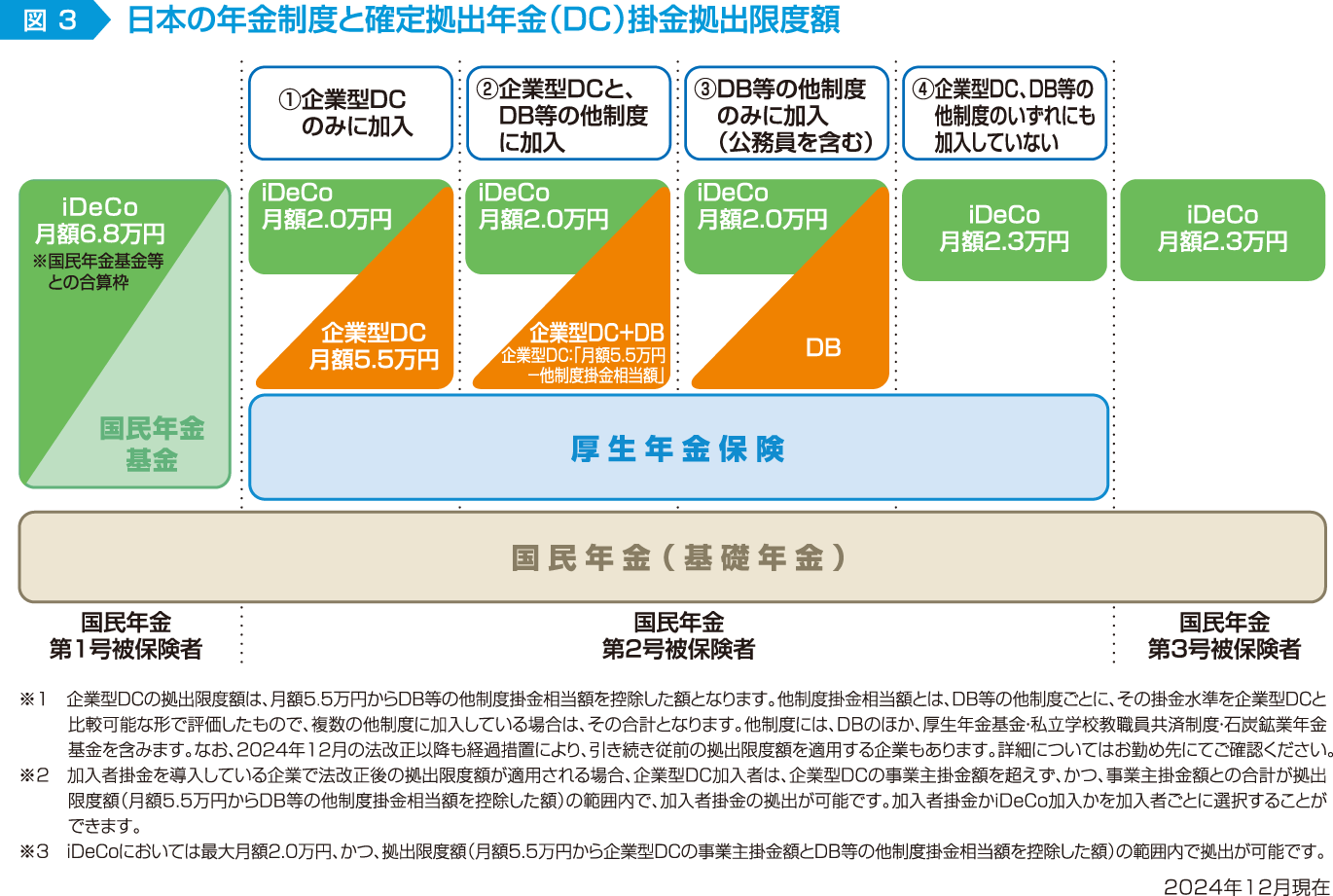

日本の年金制度は、大きく3つの柱から構成されます。

![]()

![]()

![]()

| 確定拠出年金は老後の資金準備のために大きな役割を担う加入者が主役の新たな年金制度です。 |

- 日本の年金制度とDC掛金拠出限度額