加入者

掛金の拠出があって掛金および個人別管理資産残高に対して運用の指図を行う者のことをいいます。

運用指図者

掛金の拠出がなく個人別管理資産残高に対して運用の指図のみ行う者のことをいいます。

確定拠出年金の基礎知識

- 確定拠出年金の基礎知識

- 確定拠出年金の特徴

確定拠出年金の特徴

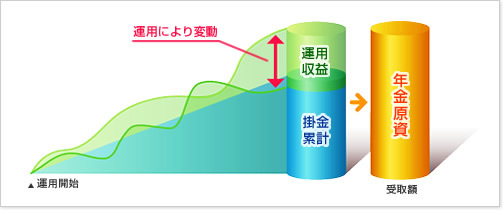

(1)運用結果により将来の受取額が異なります

確定拠出年金では個人ごとに運用の方法を選択することができます。

将来の受取額(年金原資)は運用結果により変わります。

- 運用による受取額の変動イメージ

- 運用の方法は、加入者である皆さん自身の判断に基づいて選択します。

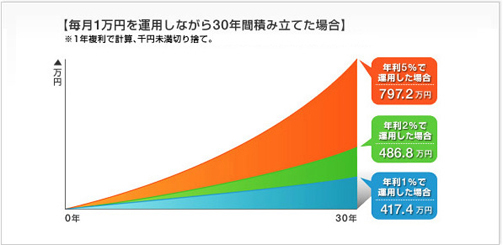

- 運用利回りの差が将来の受取額に与える影響

- 長期運用においてはわずかな利回りの差でも「利息が利息を生む」複利効果によって将来の受取額に大きな差がつきます。

(2)税制の優遇措置があります

-

掛金には、所得税・住民税が課されません。

なお社会保険料も控除されません。※事業主が拠出する掛金は給与とみなされないため、所得税・住民税・社会保険料がかかりません。

加入者掛金を導入している場合に加入者が拠出する掛金は、全額所得控除(小規模企業共済等掛金控除)の対象となります。

-

運用益に対する税金は課されませんので、一般の貯蓄などに比べて有利に運用することができます。

- 運用益非課税の効果

-

「公的年金等控除」「退職所得控除」といった税制優遇があり、税負担が軽減されます。

年金受給の場合…公的年金等控除

老齢給付金を年金で受け取る場合は雑所得として扱われますが、 公的年金と同様に収入金額から控除額を差し引くことが認められています。公的年金等控除額は、年齢および公的年金等の収入金額に応じて計算されます。一時金受給の場合…退職所得控除

老齢給付金を一時金で受け取る場合は退職所得として扱われます。 その年に支給された退職手当などの合計額から退職所得控除額を控除した残額の1/2に相当する額が退職所得として課税されます。

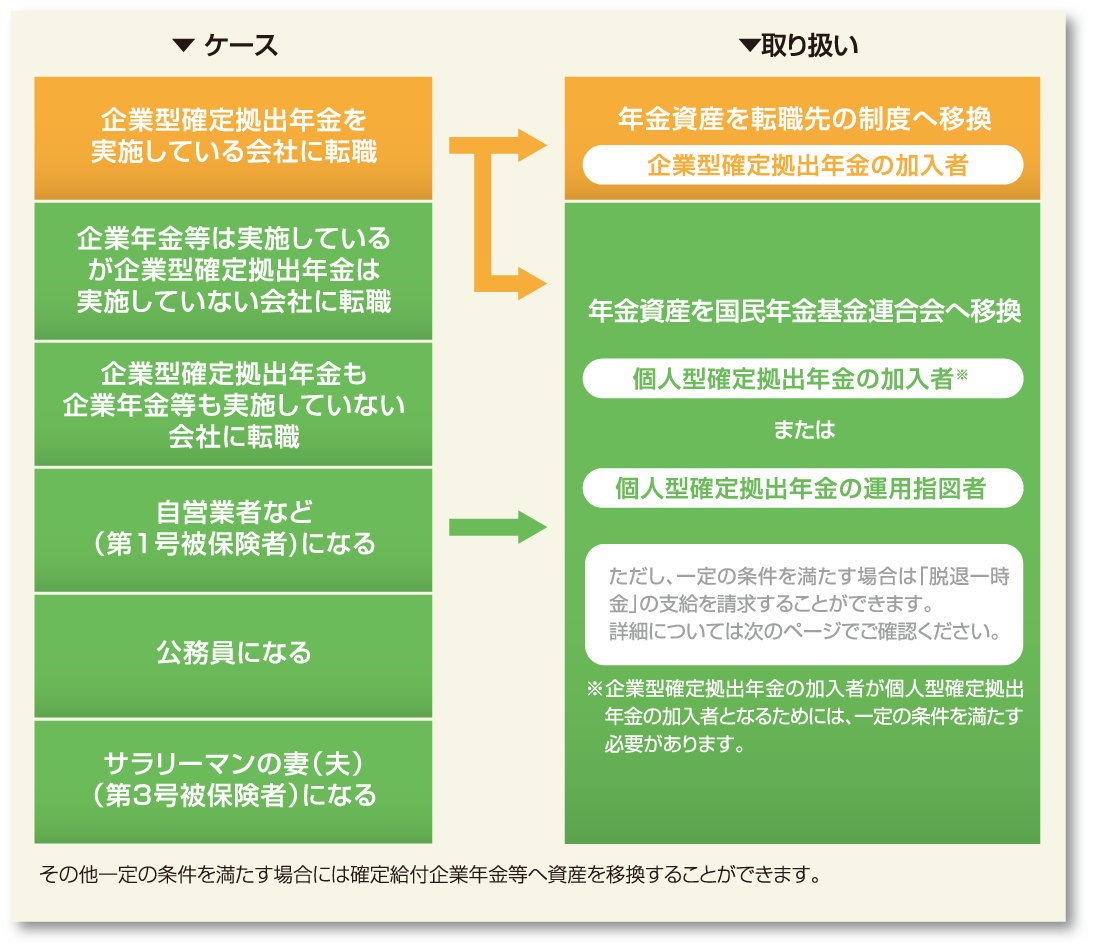

(3)年金資産を持ち運べます

離転職の際は、これまでの年金資産を移換して引き続き運用していきます。このことをポータビリティーといいます。

(離転職をしても原則として60歳まで年金資産を引き出すことができません)

- 会社を離転職した場合の取り扱い

- 「企業型確定拠出年金」と「個人型確定拠出年金」の「加入者」の相違は、企業型確定拠出年金の掛金は会社が拠出するのに対して、個人型確定拠出年金の掛金は個人が拠出する点です。

脱退一時金について

60歳未満で企業型確定拠出年金の資格を喪失し、一定の支給要件を満たしている場合は積み立てた資産額を一時金で受け取ることができます。

脱退一時金の支給要件

企業型確定拠出年金の加入者資格喪失後、一定の要件を満たした場合、脱退一時金を受け取ることができます。

支給要件

支給要件

以下の?~②に加えて、?または④~⑧を満たしている必要があります。

① 資格を喪失した月の翌月から起算して6カ月以内であること

② 企業型確定拠出年金加入者・運用指図者、個人型確定拠出年金加入者・運用指図者でないこと

+

? 資産額が15,000円以下であること

または

④ 60歳未満であること

⑤ 個人型確定拠出年金の加入資格がないこと

⑥ 日本国籍を有する海外居住者で20歳以上65歳未満の者に該当しないこと

⑦ 障害給付金の受給権者でないこと

⑧ 通算拠出期間が5年以内であるか、または資産額が25万円以下であること

なお、本項は、2022年5月に施行される予定の法令等に基づいて記載しております。経過措置として、施行日前に既に資格喪失されている方でも、施行日以降に脱退一時金を受け取る場合は上記要件が適用されます。施行日前に資格喪失し、脱退一時金を受け取る場合は受給要件が異なります。

詳しくは三井住友信託確定拠出年金コールサービスまでお問い合わせください。

※個人型確定拠出年金に移換した後、一定の要件を満たせば脱退一時金を受給できる場合があります。

詳しくは三井住友信託確定拠出年金コールサービスまでお問い合わせください。

中途入社の方への注意

中途入社し、確定拠出年金制度に加入された方が前の会社で確定給付企業年金等の確定拠出年金以外の年金制度に加入されていた場合、その資産を確定拠出年金に移換することができます。申出期間などの詳細は事業主もしくはコールセンターにご確認ください。

中途退職される方への注意

中途退職の際には、資格喪失日の属する月から起算して6カ月以内に他の確定拠出年金、または確定給付企業年金(規約に定めがある場合に限る)へ移換を申し出てください。申し出がない場合は下記の取り扱いとなります。

1.他の企業型確定拠出年金の加入者の資格を取得している場合には当該企業型確定拠出年金へ個人別管理資産が自動的に移換されます。

2.個人型確定拠出年金の加入者または運用指図者の資格を取得している場合には、当該個人型確定拠出年金へ個人別管理資産が自動的に移換されます。

3.上記1・2以外の場合には、個人別管理資産が国民年金基金連合会(特定運営管理機関)に自動的に移換され、連合会移換者である間、当該個人別管理資産は

運用されることのないまま、管理手数料が引き落とされることになります。また、連合会移換者である期間は通算加入者等期間に算入されないことから、老齢給

付金の支給開始可能な時期が遅くなる可能性があります。