厚生年金基金とは

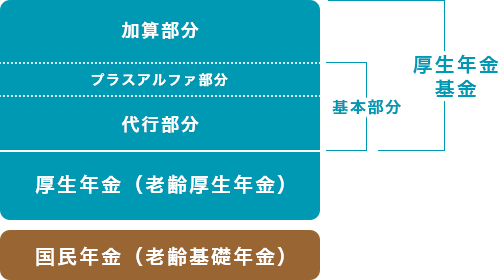

厚生年金保険法に基づいて設立された厚生年金基金が、厚生年金の老齢給付の一部を国に代わって支給する(代行給付といいます)とともに、それぞれ独自の年金を加算して給付するものを厚生年金基金制度といいます。

※厚生年金基金制度は平成25年の法改正に伴い、平成26年4月1日以降の新規設立は認められなくなりました。

代行部分とプラスアルファ部分を合わせて基本部分と呼びます。

プラスアルファ部分は、国から代行する部分に基金独自で上乗せ給付を付加するもので、一定水準以上(給付乗率で0.1/1000以上)の設定が義務付けられています。

厚生年金基金の特徴

- 設立形態によって、1つの企業が単独で設立するもの(単独設立)、主力企業を中心に複数の企業が設立するもの(連合設立)、業界団体などを組織母体として多数の企業が集まって設立するもの(総合設立)に分けられます。

- 設立に必要な加入者数は、単独設立および連合設立は1,000人以上、総合設立は5,000人以上となっています。

- また、給付形態により、国の厚生年金の給付の一部を代行し、その給付を厚くする基金(代行型)と、そこに独自の給付部分を上乗せする基金(加算型)の2種類に分かれます。

- 掛金は、原則として労使が折半で拠出します(免除保険料の2分の1を下回らない範囲で事業主負担割合を増加させることも可能です)。

- また、年金給付は、原則として終身年金として支給されます。

- 毎年、積立金が責任準備金額(継続基準)、最低積立基準額(非継続基準)を上回るかを計算し、不十分な場合は法令の定めによって掛金を見直す必要があります。

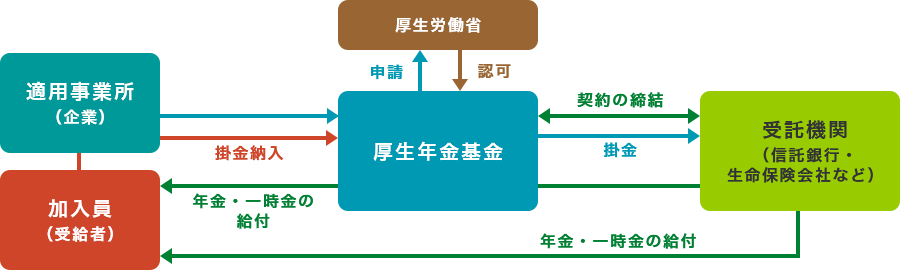

厚生年金基金の仕組み

厚生年金基金の税制

| 拠出時 | 企業:損金 加入員:社会保険料控除 |

|---|---|

| 運用時 |

運用収益:非課税

※特別法人税は原則非課税(一定給付水準以上に課税されるが、現在凍結中) |

| 給付時 |

年金:雑所得(公的年金等控除の対象) 一時金:退職所得(退職所得控除の対象) |