数字が教えてくれる「人生100年時代」のライフデザイン

オンライン社会への急転換 ~「デジタル払い」使う?使わない?~

三井住友トラスト・資産のミライ研究所(以下、ミライ研)は、「人生100年時代」における安心・安全な資産の形成/活用を、中立的な立場で調査・研究する目的で三井住友信託銀行内に設置された組織です。

ミライ研では20歳~64歳の1万人への独自アンケート調査を実施しています。アンケート結果を基に皆さまのお役に立つ情報とより豊かな生活に向けたヒントをご提案します。

三井住友トラスト・資産のミライ研究所 所長

三井住友トラスト・資産のミライ研究所 所長丸岡 知夫

オンライン社会への秒速転換

コロナ禍を契機としてオンラインによるコミュニケーションは一気に加速した感があります。感染拡大防止の核が「接触を避ける」ことであったため、テレワークを筆頭に、学校の授業から、企業の営業活動や採用活動、会議やセミナー、イベント、果ては飲み会まで、さまざまな分野においてオンライン化が急速に進行しました。金融行動に関係するところでは、オンラインでのライフプランセミナーや資産運用の相談、手続きの充実・一般化があげられます。

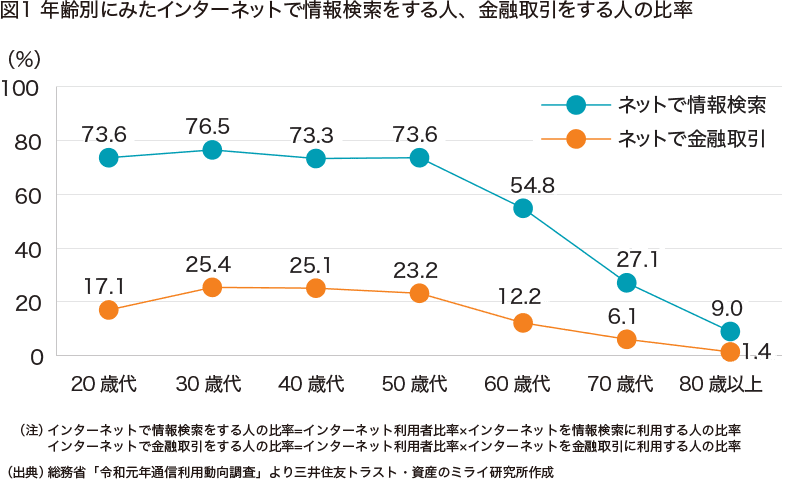

こうした変化のメリットをより享受しやすいのは、オンライン生活に馴染んでいる若い世代だと考えられます。図1は、総務省公表のデータですが、インターネットで情報検索や金融取引を行っている人の比率は、資産形成世代にあたる50歳代以下と60歳代以上では大きく異なっています。情報検索については、50歳代以下では7割を超える人がネットで検索していますが、60歳代以上では急速に比率が低下しています。金融取引についてはどうでしょうか。50歳代以下では20~25%がネットで取引しているのに対し、60歳代になると半減し、70歳代ではさらに半減しています。

三井住友信託銀行の2020年の調査結果(図2)でも、金融機関と契約する際の「対面/非対面意向(窓口を希望するか、オンラインを希望するか)」について、若い世代ほど非対面(オンライン)を希望する比率が高いという結果が出ています。

給与もデジタル払いの時代?

金融サービスは経済的な合理性が求められますので、①振込みや借入れなど各種金融サービスに伴う手数料は可能な限り安価に、②各種手続きは可能な限り簡便かつ迅速に、③取引は安全かつ確実に、というお客様の基本的な要求は今後も変わらないと思われます。

一方で、こういった流れを背景に、現在、厚生労働省を中心として、給与の一部をデジタルマネーで受け取る「給与のデジタル払い」が議論されています。これが解禁されると、給与は銀行口座を介さずに「〇〇ペイ」などのデジタルマネーとして、スマートフォンの決済アプリに直接支払われ、キャッシュレスで買い物などに利用することができます。

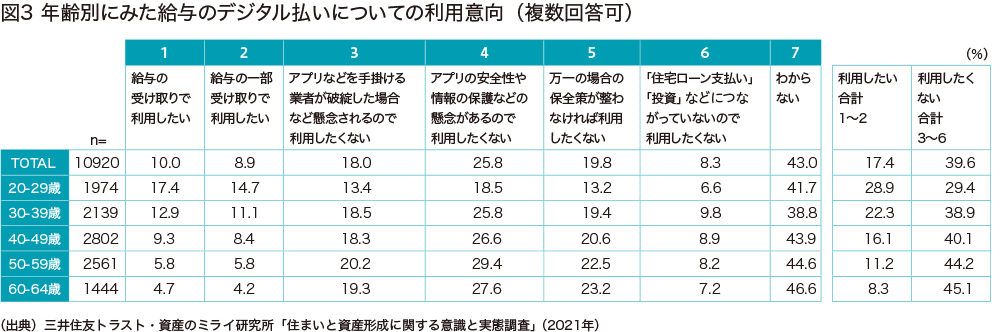

ミライ研の独自アンケートで「給与のデジタル払い」の利用について尋ねたところ、(図3)の結果となりました(複数回答可)。全体では「利用したい」が17.4%と2割弱ですが、20歳代でみると約3割(28.9%)が「利用したい」と回答しています。「利用したくない」は全体の約4割ですが、20歳代の29.4%に対して50歳代、60歳代は44~45%と「金融取引におけるリアル感」へのスタンスの違いが出ているようです。

注目したいのは、どの世代においても4割程度は「わからない」と回答していることです。本格的な議論が開始されたところですので、当然だとも思われますが、「利用する・しない」で選択された回答結果をみていくと、金融取引への「可能な限り簡便かつ迅速に」という期待と、「安全かつ確実に」という思いが反映されていると思われます。こういった観点での情報が不足していることが「わからない」という回答につながっているとも考えられます。

日本におけるキャッシュレスでの決済比率は、経済産業省の報告では、支払額ベースで2010年には13.2%でしたが、2020年には29.7%まで高まってきています。

給与のデジタル払いの解禁は、キャッシュレス化を後押しすると考えられます。しかし、スマホ決済アプリを日頃からよく利用されている方には、簡便・迅速な金融サービスだといえますが、広く活用されていくためには、アプリなどを手掛ける業者が破綻した場合の保全やアプリ自体の安全性や情報保護への懸念について、さらなる議論と課題解決へのスキームつくりが必要と思われます。

「ライフスタイルは大きく変化、各世代の家計は自己責任へ」

日本の2019年における世帯構成(ライフスタイル)は、核家族世帯59.8%、単身世帯28.8%、三世代世帯5.1%、その他6.3%となっています。この50年で三世代家族の比率は10%ポイント以上減少し、その分、単身世帯や核家族世帯が増加しているのです。この変化は、個人のマネープランや資産形成において、どんな影響を及ぼしているのでしょうか?

続きはミライ研Webサイトをご覧ください。