「公的年金等の受給者の扶養親族等申告書」(以下、扶養親族等申告書)について

1.扶養親族等申告書のご提出について

2.扶養親族等申告書のご記入について

-

下表の通りとなります。

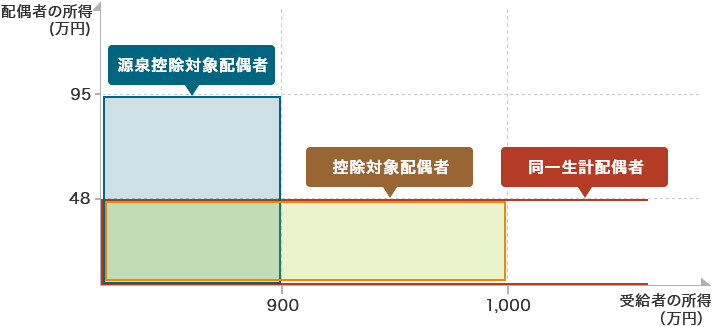

同一生計配偶者 受給者と生計を一にする配偶者で、配偶者の所得の見積額が58万円以下である人控除対象配偶者 同一生計配偶者のうち、所得の見積額が1,000万円以下である受給者の配偶者源泉控除対象配偶者 受給者(所得の見積額が900万円以下である人に限る。)と生計を一にする配偶者で、配偶者の所得の見積額が95万円以下である人源泉控除対象配偶者は源泉徴収時に控除が適用されます。

控除対象配偶者(源泉控除対象配偶者を除く)は源泉徴収時には控除が適用されませんので、源泉徴収税額と確定年税額の調整を行う場合は確定申告をする必要があります。

配偶者、受給者の所得に注目して図示すると以下の通りとなります。

-

控除対象となる配偶者については、Q12をご参照ください。

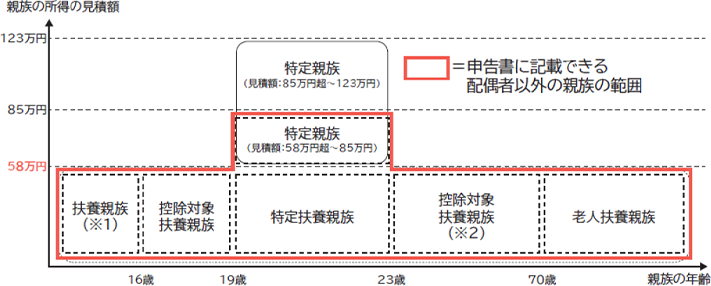

扶養親族とは、受給者と生計を一にする親族で所得の見積額※が58万円以下の方となります。

特定親族とは、受給者と生計を一にする年齢19歳以上23歳未満の配偶者以外の親族で所得の見積額が58万円超123万円以下の方が対象となります。

扶養親族等申告書で申告可能な特定親族は、扶養親族等申告書が適用される年の所得の見積額が85万円以下の方に限られます。

扶養親族等申告書で申告可能な親族を「源泉控除対象扶養親族」といいます。

※所得の見積額の計算方法は以下の1.~3.をご参照ください。

扶養親族等申告書に記載できる配属者以外の親族の範囲(令和8年分以降)

- (※1)障害者に該当する場合には、障害者控除も受けることができます。

- (※2)年齢30歳以上70歳未満の海外居住者の方を源泉控除対象親族として申告する場合は条件がございます。

なお、退職所得の見積額の計算方法につきましては、Q26をご参照ください。その他の所得の見積額の計算方法につきましては、最寄りの税務署にお尋ねください。

- 生計を一にするとは

-

日常生活の資を共にしていることをいいますが、必ずしも同居を条件としているわけではありません。

同居はしていても、各々独立した収入により生活している場合には、生計が一であるとはされません。

1.年金収入または給与収入のみの場合(ただし、3.に該当する場合を除く)

下表の(C)または(D)が所得の見積額となります。

見積額簡易計算表

(1)年金 (2)給与 65歳未満 65歳以上 (A)扶養親族等申告書が適用される年に予想される収入額(注1) 円円円(B)公的年金等控除額(注2) 円円-(B)給与所得控除額(注2) --円(A)-(B)

※マイナス値となる場合は「0」とご記入ください。

(C) 円(C) 円(D) 円(注1)収入金額とは、社会保険料や源泉徴収税などが差し引かれる前の金額のことです。

(注2)公的年金等控除額は年齢と受け取る年金額、給与所得控除額は収入金額によりそれぞれ異なりますので下の表1、表2をご参照ください。

2.年金収入、給与収入の両方がある場合(ただし、3.に該当する場合を除く)

控除額に以下の「所得金額調整控除額」が加算されます。

所得金額調整控除額 = 公的年金等の所得額(※) + 給与所得額(※) - 10万円※10万円を超える場合は10万円

以下のSTEPに従って所得の見積額を計算します。

-

STEP所得金額調整控除額考慮前の各所得の見積額の算出

上記1.の見積額簡易計算表を用いて(C)および(D)の金額を算出します。

-

STEP所得金額調整控除額の算出

(E)上記(C)と10万円の内、小さい金額 円(F)上記(D)と10万円の内、小さい金額 円(G)所得金額調整控除額:(E)+(F)-10万円

※マイナス値となる場合は「0」とご記入ください。

(G) 円 -

STEP所得金額調整控除額考慮後の所得の見積額の算出

所得金額調整控除額考慮後の所得の見積額

(C)+(D)-(G)円

3.給与収入が850万円を超え、以下のいずれかに該当する場合

- 本人が特別障害者に該当する。

- 特別障害者に該当する同一生計配偶者または扶養親族がいる。

- 23歳未満の扶養親族がいる。

控除額に以下の「所得金額調整控除額」が加算されます。

所得金額調整控除額 = (給与の収入金額(※) - 850万円) × 10%

※1,000万円を超える場合は1,000万円

- 計算例 給与の収入金額が900万円で、特別障害者に該当する扶養親族がいる場合

-

給与所得控除額 = 195万円

所得金額調整控除額 = (900万円 - 850万円) × 10% = 5万円

給与所得 = 900万円(給与の収入金額)- {195万円(給与所得控除額) + 5万円(所得金額調整控除額)} = 700万円

なお、年金収入もある場合は、上記2.の所得金額調整控除額も控除額に加算することになります。

- 表1 公的年金等控除額は、次のように年金以外の合計所得額、年齢と受け取る年金額により異なります。

-

所得が年金のみ または 年金以外の合計所得額が年間1,000万円以下の場合

年齢 受け取る年金額(Ⅰ) 公的年金等控除額 65歳未満 130万円以下60万円130万円超410万円以下(Ⅰ)×25%+27.5万円410万円超770万円以下(Ⅰ)×15%+68.5万円770万円超1,000万円以下(Ⅰ)×5%+145.5万円1,000万円超195.5万円65歳以上 330万円以下110万円330万円超410万円以下(Ⅰ)×25%+27.5万円410万円超770万円以下(Ⅰ)×15%+68.5万円770万円超1,000万円以下(Ⅰ)×5%+145.5万円1,000万円超195.5万円年金以外の合計所得額が年間1,000万円超2,000万円以下の場合

年齢 受け取る年金額(Ⅰ) 公的年金等控除額 65歳未満 130万円以下50万円130万円超410万円以下(Ⅰ)×25%+17.5万円410万円超770万円以下(Ⅰ)×15%+58.5万円770万円超1,000万円以下(Ⅰ)×5%+135.5万円1,000万円超185.5万円65歳以上 330万円以下100万円330万円超410万円以下(Ⅰ)×25%+17.5万円410万円超770万円以下(Ⅰ)×15%+58.5万円770万円超1,000万円以下(Ⅰ)×5%+135.5万円1,000万円超185.5万円年金以外の合計所得額が年間2,000万円超の場合

年齢 受け取る年金額(Ⅰ) 公的年金等控除額 65歳未満 130万円以下40万円130万円超410万円以下(Ⅰ)×25%+7.5万円410万円超770万円以下(Ⅰ)×15%+48.5万円770万円超1,000万円以下(Ⅰ)×5%+125.5万円1,000万円超175.5万円65歳以上 330万円以下90万円330万円超410万円以下(Ⅰ)×25%+7.5万円410万円超770万円以下(Ⅰ)×15%+48.5万円770万円超1,000万円以下(Ⅰ)×5%+125.5万円1,000万円超175.5万円(年齢は、扶養親族等申告書が適用される年の12月31日現在のものです)

- 表2 給与所得控除額は、次のように給与の収入金額により異なります。

-

給与の収入金額(Ⅱ) 給与所得控除額 190万円以下65万円190万円超360万円以下(Ⅱ)×30%+8万円360万円超660万円以下(Ⅱ)×20%+44万円660万円超850万円以下(Ⅱ)×10%+110万円850万円超195万円