退職金の計算方法とは?制度別のシミュレーションや相場を紹介

2026年7月2日

退職金は、勤続年数や会社への貢献度に応じて支給される大切な報酬です。

しかし、「退職金がどのように計算されるのか分からない」「自分はいくら受け取れるのか知りたい」と感じている方も多いのではないでしょうか。

実際に受け取る退職金の金額は、企業の制度や勤続年数、給与水準などによって異なります。

また、2026年1月には退職所得控除に関する税制改正が施行されました。今回の税制改正では、退職金の受取額に影響する可能性があるため注意が必要です。

この記事では、退職金の基本的な計算方法やシミュレーション、退職金相場や受取額の目安について解説します。

退職金の計算方法は制度によって違う

退職金は、企業が従業員の勤続年数や貢献度に応じて支給する報酬の一種であり、老後資金の柱としても大きな役割を担っています。

退職金の受取方法は企業ごとに異なり、一般的には「退職一時金」としてまとめて受け取る方法と、「退職年金」として分割で受け取る方法があり、近年では両者を組み合わせて受給するケースも増えています。

ただし、注意したいのが、勤務先の企業が採用している退職金制度によって受け取れる金額が異なる点です。

そのため、まずは勤務先の退職金規程や就業規則を確認し、どの制度が適用されているのかを把握することが重要です。

ここでは、退職金制度による計算方法の違いと具体的なシミュレーションを紹介します。

退職一時金制度

退職一時金制度は、退職時にまとまった金額を一括で受け取る仕組みです。

企業が社内に積み立てた資金や外部制度を活用して支給されることが多く、勤続年数や給与水準、退職事由などが金額に反映されます。

主に「ポイント制」「給与比例制」「定額制」の3種類があり、それぞれ計算方法が異なります。

| 主な退職一時金制度の種類 | 退職金の計算方法 |

|---|---|

| ポイント制 | 累計ポイント × 1ポイント単価 × 退職事由別係数 |

| 給与比例制 | 給与 × 支給率 × 退職事由別係数 |

| 定額制 | 規程で定められた支給額 |

ポイント制退職金

ポイント制は、勤続年数や役職、評価などに応じて毎年ポイントが付与され、その累計ポイントによって退職金額が決まる仕組みです。

役職が上がるほど付与ポイントが増える傾向があり、キャリアの後半ほど退職金が伸びやすいという特徴があります。

ポイント単価や付与ルールは企業ごとに異なり、通常、退職金規程などに記載されています。

計算方法

累計ポイント×1ポイント単価×退職事由別係数=退職金

条件

- 会社員

- 22歳から60歳まで勤務(38年)

- 定年時部長職

- 累計ポイント:2,500ポイント

- 1ポイント:10,000円

- 退職事由別係数:1.0(定年)

シミュレーション

2,500×10,000円×1.0=2,500万円

給与比例制

給与比例制は、給与額をベースに退職金を算出する仕組みです。

最終給与を基準とする場合と、在職期間中の平均給与を基準とする場合があり、どちらを採用するかで金額が変わります。

退職金計算に用いられる支給率や退職事由別係数は、企業ごとに細かく設定されているため、試算する際には詳細条件を確認することが大切です。

計算方法

給与(最終給与or平均給与)×支給率×退職事由別係数=退職金

条件

- 会社員

- 22歳から60歳まで勤務(38年)

- 定年時部長職

- 最終月給:62.5万円

- 支給率:40カ月分

- 退職事由別係数:1.0(定年)

シミュレーション

62.5万円×40カ月×1.0=2,500万円

定額制退職金

定額制は、あらかじめ企業が定めた金額を支給するシンプルな仕組みです。

給与額に左右されないため、将来受け取れる金額を把握しやすいというメリットがあります。

ただし、完全に一律で支給されるケースは少なく、「勤続年数ごとに支給額を設定する」など段階的なテーブルが用意されていることが一般的です。

また、企業によっては一定の条件を満たさないと満額支給されない場合もあるため、退職金規程で詳細を確認しましょう。

計算方法

規程で定められた支給額=退職金

条件

- 会社員

- 22歳から60歳まで勤務(38年)

- 定年時部長職

- 勤続38年の支給額:2,500万円

シミュレーション

2,500万円

退職年金制度

退職年金制度は、退職金を一括で受け取るのではなく、一定期間にわたって分割で受給する仕組みです。

主に「確定給付企業年金(DB)」と「企業型確定拠出年金(DC)」があり、確定給付企業年金は将来の受取額があらかじめ決まっているのに対し、企業型確定拠出年金は運用成果によって受取額が変動するのが特徴です。

退職年金制度は、老後の生活資金を安定的に確保しやすいというメリットがあります。

| 主な退職年金制度の種類 | 将来の受取額 |

|---|---|

| 確定給付企業年金(DB) | 基準給与×支給率 |

| 企業型確定拠出年金(DC) | 掛金の累計+運用益 |

確定給付企業年金(DB)

確定給付企業年金は、あらかじめ受取額や計算方法が定められている制度です。

将来の受取額を見通しやすい点が特徴で、企業が運用責任を負うため、比較的安定した老後資金を確保できます。

退職金の計算方法は企業ごとに異なるものの、「基準給与×支給率」をベースに設計されるのが一般的です。

基準給与は最終給与や平均給与などを用いる場合があり、支給率は勤続年数や役職に応じて段階的に設定されていることもあります。

計算方法

基準給与×支給率=年間受取額

条件

- 会社員

- 22歳から60歳まで勤務(38年)

- 基準給与:65万円

- 支給率:32%

- 受給期間:10年

シミュレーション

65万円×32%×12カ月×10年=2,496万円

企業型確定拠出年金(DC)

企業型確定拠出年金は、主に企業が拠出した掛金を基に、従業員自身が金融商品を選んで運用する制度です。

運用結果がそのまま将来の受取額に反映されるため、資産運用の方針によって差が出る場合があります。

掛金の累計額や評価額などの運用状況は、企業型確定拠出年金加入者専用のサイトで確認できるケースが多いです。

株式型・債券型・バランスファンドなど複数の商品から選択でき、掛金の比率も決めることができるため、リスクとリターンのバランスを自分で調整できる点がメリットです。

ただし、企業型確定拠出年金は原則として60歳までは引き出しができません。

60歳未満で転職や退職をする場合には、新しい会社の企業型確定拠出年金制度または個人型確定拠出年金(iDeCo)への移換が必要になります。

短期的に資金化できない点も踏まえた上で、長期的な視点で運用することが重要です。

計算方法

掛金の累計+運用益=将来受取額

条件

- 会社員

- 22歳から60歳まで勤務(38年)

- 毎月掛金:3万円

- 運用利回り:年3%

シミュレーション

掛金累計=3万円×12カ月×38年=1,368万円

運用後の資産=約2,500万円(※複利の場合)

※金融庁の資産運用シミュレーター等の一般的な複利計算に基づく理論上の試算です。将来の運用成果を保証するものではありません。

退職一時金と退職年金を併用

企業によっては、退職一時金と退職年金を併用できる場合もあります。

まとまった資金を確保しつつ、長期的な収入も確保できるため、資金計画の自由度が高い点が魅力です。

例えば、住宅ローンの返済のために退職一時金を受け取り、老後の生活費補填として退職年金を活用するなど、ライフプランに合わせた受取方法を選択できます。

計算方法

退職金総額 = 退職一時金 + 退職年金

条件

- 会社員

- 22歳から60歳まで勤務(38年)

- 退職金総額:2,500万円

- 一時金で60%受け取り、残りを年金で受給

- 年金受給期間:10年

- 年金部分の運用利回り:年3%

シミュレーション

-

一時金の計算

2,500万円×60%=1,500万円

-

年金の計算

2,500万円×40%=1,000万円(年金原資)

年金原資1,000万円を年利3%で運用しながら10年間にわたって取り崩した場合年間受取額:約117万円

10年間の受給総額=約1,172万円(※複利の場合)

退職金総額=1,500万円+1,172万円=2,672万円

※金融庁の資産運用シミュレーター等の一般的な複利計算に基づく理論上の試算です。将来の運用成果を保証するものではありません。

退職金にかかる税金の種類と受取額の計算方法

退職金に課される税金には、「所得税」と「住民税」の2種類があります。

また、退職金は受取方法によって税負担や受取額が変わる点に注意しましょう。

退職一時金の場合は、他の所得と切り離して課税される「分離課税」が適用されるため、税負担が軽くなる傾向があります。

一方、退職年金の場合は「総合課税」となり、給与所得や不動産所得などと合算して税額が決まるため、所得状況によって税負担が増えるのが特徴です。

また、退職金には控除制度が設けられており、一定額までは非課税となります。

税金の仕組みを理解することで、退職金の受取額を試算しやすくなるでしょう。

ここからは、退職金にかかる税金の詳しい計算方法について説明します。

所得税の計算方法

退職金にかかる所得税を計算する上で重要なのが、「所得の種類」と「所得控除」です。

退職金の受取方法によって異なるため、それぞれの違いを理解しておきましょう。

| 退職金の受取方法 | 所得の種類 | 適用される所得控除 |

|---|---|---|

| 一時金 | 退職所得(分離課税) | 退職所得控除 |

| 年金 | 雑所得(総合課税) | 公的年金等控除 |

退職一時金制度の場合

退職金を一時金として受け取る場合、所得の種類は「退職所得」となり、分離課税として給与など他の所得とは別枠で所得税額が計算されます。

また、「退職所得控除」という大きな控除が適用されるため、税負担は比較的軽く抑えられるでしょう。

退職所得控除は勤続年数に応じて計算され、長く働くほど控除額が大きくなる仕組みです。

退職所得控除額の計算の表

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数

※80万円未満の場合は80万円 |

| 20年超え | 800万円+70万円 × (勤続年数-20年) |

※勤続年数の端数月は1年に切り上げ

表:国税庁ホームページ![]() の情報をもとに執筆者作成

の情報をもとに執筆者作成

例えば勤続38年の場合、「800万円+70万円×18年=2,060万円」が控除額となります。

退職金がこの金額を下回る場合、所得税は課されません。

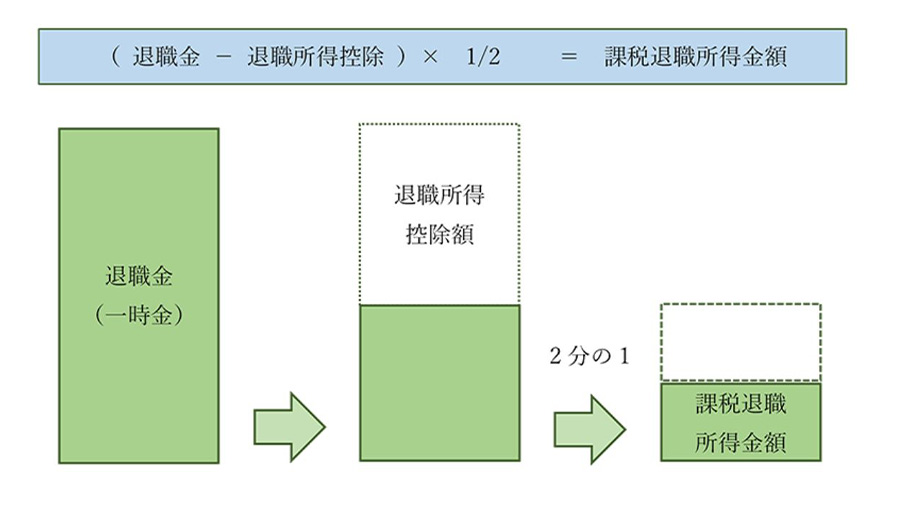

さらに課税対象となる退職所得は、以下の計算式で求められます。

課税退職所得金額を算出する計算式

資料:国税庁ホームページ![]() の情報をもとに執筆者作成

の情報をもとに執筆者作成

退職金には「1/2(2分の1)課税」という仕組みがあり、控除後に課税対象となる場合でも、課税額は半分に圧縮されます。

「退職所得の受給に関する申告書」の提出を忘れずに

「退職所得の受給に関する申告書」は、会社側が退職金にかかる所得税計算を行う際、退職所得控除を適用するために必要な書類です。

申告書は退職金を受け取る前に、勤務先の企業へ提出しましょう。

申告書の提出があれば、控除が適用された適正な所得税が計算されるため、原則として確定申告は不要です。

一方、提出を忘れると退職金の総額に対して一律20.42%の税率で所得税計算が行われるため、受取額が減少してしまいます。

確定申告をすれば払いすぎた税金は還付されますが、手続きの手間を考えると、事前に提出しておくことをおすすめします。

退職年金制度の場合

退職金を年金形式で受け取る場合、所得の種類は「雑所得」となり、総合課税として他の所得と合算して所得税額が計算されます。

雑所得には「公的年金等控除」が適用されるため、1年間に受け取る企業年金が、公的年金(老齢基礎年金、老齢厚生年金など)と合わせて一定額以下(65歳未満は60万円以下、65歳以上なら110万円以下)であれば、税金はかかりません。

一方、公的年金等控除後の金額は、給与所得や不動産所得など他の所得と合算して課税されるため、収入状況によっては税率が上がる可能性があります。

課税所得が増えることで、住民税だけでなく健康保険料や介護保険料などの社会保険料にも影響が出る点に注意が必要です。

公的年金等に係る雑所得の金額は、以下の早見表で簡単に算出できます。

公的年金等に係る雑所得の速算表

(公的年金等に係る雑所得以外の所得金額が1,000万円以下の場合)

| 年金を受け取る人の年齢 | 公的年金等の収入金額の合計金額(A) | 公的年金等に係る雑所得の金額 |

|---|---|---|

| 65歳未満 | 130万円未満 | (A)- 60万円 |

| 130万円以上410万円未満 | (A)×75%- 27万5,000円 | |

| 410万円以上770万円未満 | (A)×85%- 68万5,000円 | |

| 770万円以上1,000万円未満 | (A)×95%- 145万5,000円 | |

| 1,000万円以上 | (A)- 195万5,000円 | |

| 65歳以上 | 330万円未満 | (A)- 110万円 |

| 330万円以上410万円未満 | (A)×75%- 27万5,000円 | |

| 410万円以上770万円未満 | (A)×85%- 68万5,000円 | |

| 770万円以上1,000万円未満 | (A)×95%- 145万5,000円 | |

| 1,000万円以上 | (A)- 195万5,000円 |

表:国税庁ホームページ![]() の情報をもとに執筆者作成

の情報をもとに執筆者作成

住民税の計算方法

退職金にかかる住民税は、所得税と同様に「課税退職所得金額」を基に計算されます。ただし、所得税のように累進課税ではなく、住民税の税率は原則として一律10%(市町村民税6%+道府県民税4%)です。

例えば、課税退職所得金額が220万円の場合、220万円×10%=22万円が住民税額となります。

住民税も所得税と同様に、原則として退職金の支給時に特別徴収(退職金などから差し引いて納付する仕組み)されるため、別途納付手続きを行う必要はありません。

退職金の受取額を把握する際は、所得税だけでなく住民税も併せて確認しておくことが大切です。

退職金の相場と目安

受け取れる退職金の相場や目安は、大企業・中小企業によって異なります。

それぞれの定年退職金の平均支給額は、以下のとおりです。

大企業※の定年退職金の平均支給額

| 学歴 | 定年退職金の平均額 |

|---|---|

| 大学卒 | 2,140万円 |

| 高校卒 | 2,020万円 |

※調査対象が資本金5億円以上かつ労働者1,000人以上(運輸・交通関連業種以外)の企業であるため、本コラムでは「大企業」として分類

資料:中央労働委員会「令和5年退職金、年金及び定年制事情調査」![]() より作成

より作成

中小企業※の定年退職金の平均支給額

| 学歴 | 定年退職金の平均額 |

|---|---|

| 大学卒 | 1,150万円 |

| 高校卒 | 974万円 |

※調査対象が従業員数10〜299人の都内中小企業であるため、本コラムでは「中小企業」として分類

資料:東京都産業労働局「中小企業の賃金・退職金事情(令和6年版)」![]() より作成

より作成

一般的に、大企業のほうが退職金の水準は高い傾向にあります。

ただし、実際の支給額は企業規模だけでなく、勤続年数や業種、退職理由など、複数の要素によって異なります。

退職金の相場については、以下の記事で詳しく解説しています。

退職金の計算に影響する条件の違い

退職金の受取金額は、単に制度の違いだけで決まるものではなく、退職理由や勤続年数、役職など複数の条件によって変動します。

同じ会社で働いていても、退職するタイミングや理由によって差が生じることも珍しくありません。

続いては、退職金の計算に影響する代表的な条件について、分かりやすく解説します。

退職理由(自己都合・会社都合)

多くの企業では、退職理由によって退職金の支給率や支給額が異なる仕組みを採用しています。

一般的には、自己都合退職よりも会社都合退職のほうが、支給条件は優遇される傾向にあります。

また、自己都合退職の場合は、退職金の支給対象となる最低勤続年数を「3年以上」としている企業が多く、勤続年数が3年未満かつ自己都合退職の場合は、退職金の支給対象外となることもあります。

さらに、厚生労働省「令和5年就労条件総合調査」![]() によると、会社都合退職者の退職金が平均1,738万円であるのに対し、自己都合退職者の退職金は平均1,441万円※となっており、支給額の差も大きくなっています。

によると、会社都合退職者の退職金が平均1,738万円であるのに対し、自己都合退職者の退職金は平均1,441万円※となっており、支給額の差も大きくなっています。

※勤続20年以上かつ45歳以上の退職者(大学・大学院卒)の場合

勤続年数が短い場合

前述のとおり、退職金にかかる所得税額は「(退職金−退職所得控除額)×1/2」で計算されるため、税負担を抑えやすい仕組みとなっています。

しかし、勤続年数が5年以下の場合は「短期退職手当等」に該当し、特別な課税ルールが適用されるため、注意が必要です。

短期退職手当等の計算ルール

| 退職金−退職所得控除額 | 計算方法 |

|---|---|

| 300万円以下 | (退職金−退職所得控除額)× 1/2 |

| 300万円超 | 150万円+ {退職金−(300万円+退職所得控除額)} |

短期退職手当等の場合、300万円を超える部分については「1/2(2分の1)課税」が適用されません。

課税対象額が大きくなり税負担が増えるため、退職金の金額が同じでも受取額が少なくなります。

役員退職金の場合

役員退職金の計算方法は従業員とは異なり、「功績倍率法」が採用されるのが一般的です。

功績倍率法とは、最終報酬月額に在任年数と功績倍率を掛け合わせて算出する方法で、役員としての貢献度が反映される仕組みです。

一般的な計算式は以下の通りです。

役員退職金 = 最終報酬月額 × 在任年数 × 功績倍率

功績倍率は役職によって異なり、代表取締役(社長)であれば2.0〜3.0倍、専務・常務であれば2.0〜2.5倍程度が目安とされています。

法律で明確な基準が定められているわけではなく、過去の判例や業界慣行を参考に設定されるのが一般的です。

ただし、不相当に高額な役員退職金は税務署から損金として認められず、税務上の問題が生じるリスクがあります。

また、役員退職金の支給は株主総会での承認が必要となるため、事前に金額や算定方法を明確にしておくことが重要です。

2026年の税制改正が退職金の計算に与える影響

2026年1月1日に施行された税制改正では、退職金の受取額に直結する「退職所得控除」の適用ルールが見直されました。

特に影響が大きいのは、iDeCoや企業型確定拠出年金(DC)の一時金など、複数の退職所得を受け取る場合の調整ルールの変更です。

次に、今回の改正で特に押さえておきたいポイントを具体的に解説します。

退職所得控除の調整期間が10年に延長

従来は、iDeCoや企業型確定拠出年金の一時金を受け取った後、5年以上の間隔を空けて退職金を受け取れば、それぞれが退職所得控除を満額適用することができました。

しかし、2026年の税制改正では、退職所得控除を再度満額適用するために必要な調整期間が、従来の「前年以前4年内」から「前年以前9年内」に延長されています。

つまり、「60歳でiDeCoの一時金を受け取り、65歳で会社の退職金を受け取る」という5年差の受取方法では退職所得控除が制限され、税負担が増えてしまいます。

ただし、退職所得控除を満額適用できるかどうかは、単純に受取時期を10年以上空ければ良いとは限りません。

iDeCoや企業型確定拠出年金の一時金を最後に受け取る場合は、前年19年以内に受け取った退職所得が調整対象となるため、10年以上空けても控除額が調整される可能性があります。

そのため、「いつ、どの制度を、どの順番で受け取るか」のシミュレーションが重要になるでしょう。

勤続年数の重複排除

退職所得控除は、原則として勤続年数に応じて増加する仕組みです。

しかし、iDeCoや企業型確定拠出年金の加入期間と会社の勤続期間が重複している場合、その重複期間を控除計算から除外する「重複排除」のルールが適用されます。

2026年の税制改正では、この重複排除の適用範囲が実質的に広がりました。

従来は、iDeCoや企業型確定拠出年金の一時金を先に受け取り、その後に別の退職所得を受け取る場合、受取時期を5年以上空けることで調整の影響を回避できるケースもありましたが、改正後はその調整期間が10年に延長されています。

なお、iDeCoや企業型確定拠出年金の一時金を最後に受け取る場合は、前年19年以内に受け取った退職所得が調整対象となるため、受取順によっては10年以上空けても重複排除や退職所得控除の調整を回避できない場合があります。

例えば、勤続38年のうち15年間iDeCoに加入していた場合、本来の38年分の控除額(2,060万円)から、重複期間15年分に相当する控除額(600万円)が差し引かれ、退職所得控除額は1,460万円となります。

控除額が大きく減少すれば、結果として税負担が増えることになります。

退職金の計算は制度や税制によって変わる!まずはシミュレーションしてみよう

退職金の金額や受取額は、勤務先の制度や受取方法、適用される所得控除によって大きく変わる場合があります。

同じ金額でも、受取方法やタイミング次第で数十万~数百万円の差が生じることもあるため、事前にしっかりと把握しておきましょう。

特に2026年の税制改正では、iDeCoや企業型確定拠出年金(DC)と会社の退職金を組み合わせて受け取る場合の控除ルールが見直され、受け取るタイミングや順番によって、想定より受取額が減るケースもあるため注意が必要です。

まずは、勤務先の退職金制度を確認し、勤続年数や役職、給与額を基に、自分が受け取れる退職金の金額をシミュレーションしてみてはいかがでしょうか。

その上で、最適な受取方法を検討するのがおすすめです。

また、退職金をどのように活用するかも大事なポイントです。

老後の生活費や住宅ローンなどの足しにする方も多いですが、退職金の一部を資産運用して老後資金を増やすという選択肢を検討してみてはいかがでしょうか。

三井住友信託銀行では、ご退職の1年前からご退職後3年以内の方を対象としたご退職予定者向け特別プラン・退職金特別プランをご用意しております。

お近くの店舗またはオンラインにて、お気軽にご相談ください。

※この記事は2026年5月末時点の情報に基づいています。

監修者紹介

監修者 金子 賢司

資格 CFP®資格

プロフィール

東証一部上場企業(現在は東証スタンダード)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャル・プランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信している。

セカンドライフに関するご相談

ライフプランシミュレーションが可能です!