個人型確定拠出年金(iDeCo)

※DCとはDefined Contribution planの略称で、「確定拠出年金」を意味します。

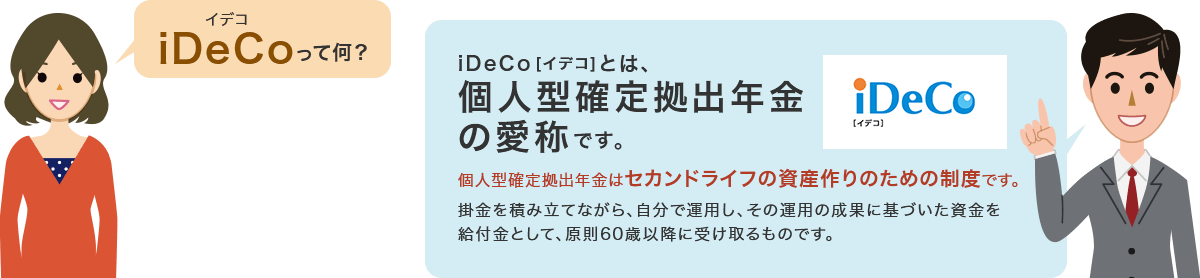

iDeCoとは

お電話でのご相談

三井住友信託確定拠出年金コ―ルサービス プランS専用ダイヤル

(通話無料)

受付時間 月~金 9:00~20:00 土・日・振替休日 9:00~17:00

(ただし、祝日および12/31~1/3を除く)

※携帯電話からも無料でご利用いただけます。

詳細につきましては、三井住友信託ライフガイド(https://life.smtb.jp/Lifeguide/top/![]() )の「お知らせ」をご覧ください。

)の「お知らせ」をご覧ください。