老後資金はいくら必要?老後破産の原因や早めに備えておきたい対策を紹介

2025年12月4日

会社を定年退職したら、ゆったりとした老後を過ごしたいと考えている方は多くいます。

しかし、老後は働いていた頃と比べて収入が低くなるため、事前に準備をしておかないと生活費が足りずに「老後破産」に陥るリスクがあります。

安心した老後を過ごすためには、必要な資金の目安を把握し、早めに資産形成を始めておくことが大切です。

この記事では、老後の生活に必要な資金額の目安や、老後破産の主な原因、有効な対策法について紹介します。

老後の生活に必要な資金はいくら?

2019年に「老後2,000万円問題」が取り上げられ、大きな話題となりました。

日本の平均寿命は年々延びており、厚生労働省の「令和6(2024)年簡易生命表![]() 」によると、男性は81.09歳、女性は87.13歳という結果となっています。

」によると、男性は81.09歳、女性は87.13歳という結果となっています。

一方で健康寿命(健康上の問題がなく日常生活を送れる期間)は、厚生労働省の「健康寿命の令和4年値について![]() 」によると男性72.57歳、女性75.45歳という結果になり、平均寿命までの8~12年は医療費や介護費用など、追加支出が増えることが懸念されます。

」によると男性72.57歳、女性75.45歳という結果になり、平均寿命までの8~12年は医療費や介護費用など、追加支出が増えることが懸念されます。

さらに、インフレの影響によって生活コストが上昇している昨今、「老後資金は本当に2,000万円で足りるのか」と疑問を抱く方も多いのではないでしょうか。

まずは、老後資金の目安を紹介します。

老後生活に最低限必要な資金

総務省統計局の「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要![]() 」によると、65歳以上の無職世帯の収入と可処分所得(実収入から税金や社会保険料などを差し引いたもの)は、以下のとおりです。

」によると、65歳以上の無職世帯の収入と可処分所得(実収入から税金や社会保険料などを差し引いたもの)は、以下のとおりです。

| 世帯区分 | 実収入(月額平均) | 可処分所得(月額平均) |

|---|---|---|

| 65歳以上・夫婦のみ・無職世帯 | 252,818円 | 222,462円 |

| 65歳以上・単身・無職世帯 | 134,116円 | 121,469円 |

一方で、公益財団法人 生命保険文化センターの「2025(令和7)年度 生活保障に関する調査 《速報版》![]() 」では、老後の日常生活に最低限必要な生活費は、夫婦のみの無職世帯で月平均239,000円と報告されています。

」では、老後の日常生活に最低限必要な生活費は、夫婦のみの無職世帯で月平均239,000円と報告されています。

多くの世帯が国民年金や厚生年金のみでは生活費を補えず、預貯金を取り崩すなどして差額を補わなければ、老後の生活が成り立たない現状が見えてきます。

ゆとりある老後生活に必要な資金

公益財団法人 生命保険文化センター「2025(令和7)年度 生活保障に関する調査 《速報版》![]() 」によるとゆとりある老後に必要な生活費は月平均391,000円と報告されています。

」によるとゆとりある老後に必要な生活費は月平均391,000円と報告されています。

「ゆとり」とは、旅行や趣味、友人との食事、孫への支援など、心身の充実や社会的つながりを維持するための支出を含むものであり、現実的に多くの方が望む生活水準に近いものです。

具体的に整理すると、夫婦のみ世帯の老後生活費の目安は以下のとおりです。

| 老後の必要最低限の生活費用(月平均) | 老後のゆとりある生活費用(月平均) | 差額 |

|---|---|---|

| 239,000円 | 379,000円 | -152,000円 |

老後にゆとりある生活を送るためには、最低限必要な日常生活費以外に152,000円の「上乗せ資金」が必要であり、年間では176万円に相当します。

仮に65歳から90歳までの25年間を想定すると、約4,560万円もの追加資金が必要になる計算です。

これは「老後2,000万円問題」以上に大きな数字であり、早めに準備をしておかなければ老後破産のリスクがあることを示しているとも言えます。

老後破産とは?

「老後破産」とは、定年後や高齢期に入ってから、年金や預貯金だけでは生活費・医療費・介護費などをまかなえず、経済的に困窮する状態を指します。

実際に、日本弁護士連合会の「2023年破産事件及び個人再生事件記録調査![]() 」によると、破産債務者全体に占める60歳代・70歳代の割合は、以下のとおりです。

」によると、破産債務者全体に占める60歳代・70歳代の割合は、以下のとおりです。

| 年代 | 破産債務者全体に占める割合 |

|---|---|

| 20歳未満 | 0.00% |

| 20歳代 | 11.52% |

| 30歳代 | 14.84% |

| 40歳代 | 19.22% |

| 50歳代 | 25.63% |

| 60歳代 | 16.71% |

| 70歳代以上 | 11.84% |

| 不明 | 0.24% |

特に70歳以上の破産債務者は、2020年調査の9.35%から大幅に増加し、過去最高となっています。

長寿化が進む日本において、十分な老後資金を準備しないまま定年を迎えてしまった場合、老後破産は誰にでも起こり得る問題と言えるでしょう。

老後破産に陥りやすい人の特徴

破産に至らないまでも、生活が非常に苦しい「事実上の破産状態」に陥る方は少なくありません。

近年、事実上の破産状態も含めた「老後破産」は、長寿化やインフレ、医療や介護費用の負担増などが背景となり、大きな社会問題となっています。

老後破産に陥りやすい方の特徴は、以下のとおりです。

老後破産に陥りやすい方の特徴

- 住宅ローンなどの返済が多く残っている方

- 収支を把握できていない方

- 収入に見合った生活ができていない方

- 老後の必要資金を理解していない方

例えば、住宅ローンの返済が70歳以降まで続くと、年金収入だけでは返済が難しくなり、生活費が不足しやすくなります。

また、借入がなくても収支を把握していない方や現役時代と同じ水準の消費を続けている方は、退職金や預貯金が底をつき、老後破産の状態に陥りやすい状況にあります。

老後に必要な生活費の目安を理解せず、漠然と老後生活を送ることもリスク要因の一つです。

老後破産が起こる主な原因

老後資金を十分に備えていない場合、些細なきっかけで生活がひっ迫し、経済的困窮に陥るリスクがあります。

老後破産が起こる主な原因は、以下のとおりです。

年金収入だけでは生活費をまかなえない

総務省統計局「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要![]() 」によると、65歳以上の無職夫婦のみ世帯の社会保障給付は月平均225,182円です。

」によると、65歳以上の無職夫婦のみ世帯の社会保障給付は月平均225,182円です。

しかし前述のとおり、老後に最低限必要な生活費は月平均232,000円、ゆとりある老後のための生活費は月平均379,000円であり、実際に多くの世帯で収支の不足が発生しています。

さらに、自宅の修繕費や親の葬儀費用など、想定外の大きな支出が重なることで、預貯金を取り崩さざるを得ない状況に陥る可能性があります。

医療・介護費用の想定外の増加

前述の通り、高齢期に直面しやすいのが、医療費や介護費用の負担です。

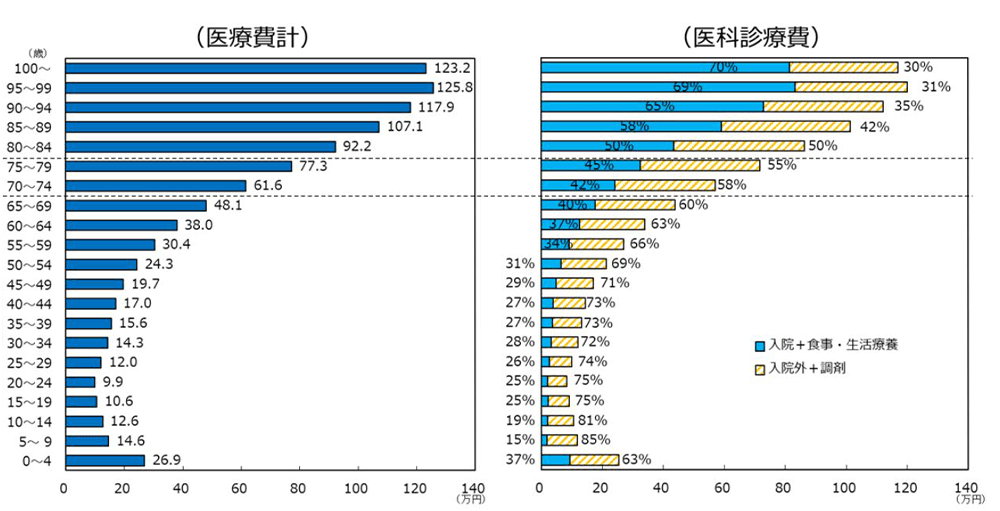

厚生労働省の「年齢階級別1人当たり医療費(令和4年度)![]() 」によると、年齢とともに医療費は上昇傾向にあり、特に70歳代以降では1人あたりの医療費の水準が高くなることが分かります。

」によると、年齢とともに医療費は上昇傾向にあり、特に70歳代以降では1人あたりの医療費の水準が高くなることが分かります。

※「医療給付実態調査報告」(厚生労働省保険局)等より作成

引用:厚生労働省「厚生労働省「年齢階級別1人当たり医療費(令和4年度)」![]() 」

」

※上記は令和4年度時点のデータです。最新のデータはこちら![]() の『医療保険に関する基礎資料』よりご確認ください。

の『医療保険に関する基礎資料』よりご確認ください。

また、公益財団法人 生命保険文化センターの「2024(令和6)年度生命保険に関する全国実態調査![]() 」によると、月々に支払う介護費用の平均は9万円となっています。

」によると、月々に支払う介護費用の平均は9万円となっています。

長期の入院や介護施設の利用にはまとまった金額がかかるため、予定していた老後資金を圧迫してしまうかもしれません。

どれほど健康に気を付けていても完全に避けることは難しく、想定外の費用が重なることで、資産が急激に減少し、老後破産に陥ってしまうリスクが生まれます。

住宅ローンや借金の返済が長期化

住宅ローンや教育ローンの返済が定年後も続く場合、老後破産に陥るリスクが高まります。

35年ローンを組んだ場合、60歳以降も返済が続くことは珍しくありません。

また、変動金利型で契約している場合、金利上昇によって返済額が膨らむリスクもあります。

再雇用後の収入減少や、体力面の制約により想定通り働けない場合、年金収入だけでは返済と生活費の両立が難しくなります。

子どもへの援助や教育資金の負担

退職金や貯蓄に余裕があるときに、子どものマイホーム購入資金、結婚資金などを支援するケースでも、老後破産に注意が必要です。

子どもへの援助が過度に繰り返されると自身の老後資金を圧迫し、生活に支障をきたす可能性があります。

思いやりからの支援が将来的な老後破産を招くリスクにもなり得るため、援助は無理のない範囲で行うことが大切です。

退職金や貯蓄の計画的管理不足

退職金は老後の暮らしを支える大切な資金ですが、計画を立てずに使ってしまうと、想定以上に短期間で減少してしまいます。

例えば、住宅ローンをまとめて返済したり、リフォームや旅行資金に充てた結果、日々の生活費が不足してしまうこともあるでしょう。

また、資金運用について十分な知識や準備がないまま安易に投資を始めると、老後資金を減らしてしまうリスクもあります。

安心した老後を送るためには、退職金や貯蓄をどのように使い、どれだけ残すかを計画的に考えておくことが重要です。

老後破産しないために今すぐできる対策

老後破産を防ぐためには、現役世代のうちから老後資金を計画的に確保することが大切です。

ここからは、老後破産しないために今すぐできる対策について、ステップを踏んで紹介します。

家計の見直しを行う

老後破産を防ぐ第一歩は、家計の見直しです。

まずは、毎月の収支を把握し、固定費や不要な支出を削減することから始めましょう。

家計簿をつけて、月々の収支を可視化するのもおすすめです。

また、子どもが独立している場合は死亡補償を減額し、将来の医療費や介護費の備えをメインにするなど、保険の見直を行う良い機会かもしれません。

定年退職後も収入を確保する

老後資金の不足を補うためには、年金以外の収入を確保することも重要です。

再雇用制度やシニア向けの短時間労働、副業、在宅ワークなど、定年後も働く方法を早めに検討しておきましょう。

総務省が2025年9月に公表した「統計からみた我が国の高齢者![]() 」によると、65歳以上で就業している方の割合は25.7%です。

」によると、65歳以上で就業している方の割合は25.7%です。

これは過去最高の水準であり、シニアの就労は増えてきています。

例えば、年金以外に月5万円の追加収入がある場合、1年間で60万円、20年間で1,200万円もの差が生まれます。

定年退職後に年金以外の収入源があることは、老後破産を避けるための大きな安心材料であり、生活の安定と心の余裕につながるでしょう。

資産運用を始める

老後資金を増やすには、資産運用を活用することが有効です。

資産運用では、投資信託などを活用し長期的な視点で運用しましょう。

また、適切な運用方法を選ぶことで節税効果を期待できる場合もあります。

資産運用は、少額からでもスタートできる場合があるため、退職金を受け取ってからではなく、早めに始めることをおすすめします。

まずは信頼できる金融機関や専門家に相談し、自分に合った運用方法を見つけましょう。

不動産活用ローン(リバースモーゲージ)を活用する

「資産運用や年金だけでは不安だが、持ち家はある」という場合は、不動産活用ローン(リバースモーゲージ)も選択肢の一つになるでしょう。

不動産活用ローンとは、自宅を担保に金融機関から生活資金を借り入れる制度です。

契約者は亡くなるまで自宅に住み続けることができ、月々の返済は利息のみ、元金は死亡後に不動産の売却で清算されます。

また、配偶者が契約を引き継ぐことでぎ、同じ住居に住み続けることも可能です。

不動産活用ローンリバースモーゲージは、銀行や信託銀行などの金融機関が取り扱っているもので、自宅に住み続けながら老後資金を確保できるというメリットがあります。

ただし、対象となるのは都市部の一定価値以上の住宅に限られることが多く、契約者ご本人と配偶者以外の同居人がいる場合は利用できないため注意しましょう。

ゆとりある老後のために!退職金運用を始めよう

現代の日本では、物価高や平均寿命の延びにより、年金収入だけでゆとりある老後生活を送ることは難しくなっています。

医療費や介護費用が重なった結果、退職金や預貯金を使い果たして老後破産に陥る世帯も少なくありません。

安心して老後を迎えるためには、早いうちから家計を見直し、退職後の収入について計画を立てることが重要です。

また、今手元にある資金を計画的に運用し、効率的に資産を増やす方法を検討することも必要になってくるでしょう。

資産運用を始める際には、分散投資を意識することでリスクを抑えながら資産形成を進めることができます。

こうした資産運用の検討にあたり、三井住友信託銀行では、退職金を活用した退職金特別プラン、ご退職1年前からご利用いただけるご退職予定者向け特別プランをご用意しています。

「老後資金に不安がある」「老後のために資産運用を始めたい」という方は、店舗またはオンラインからお気軽にご相談ください。

※この記事は2025年10月末時点の情報に基づいています。

監修者紹介

監修者 金子 賢司

資格 CFP®資格

プロフィール

東証一部上場企業(現在は東証スタンダード)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャル・プランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信している。

本コラムに登場する金融商品の注意事項は、「退職金特別プラン・ご退職予定者向け特別プラン」のページ下部に掲載している注意事項をご覧ください。

セカンドライフに関するご相談

ライフプランシミュレーションが可能です!