不安のない人生をおくるために、退職前後で考えるべき資産運用のポイント

2026年3月12日

目次

平均寿命の伸長やインフレといった環境変化を背景に、これまで以上に資産運用の必要性が高まっています。

特に、「退職」という人生の転換点は、退職金の受け取りや収入の低下により資産の状況が大きく変化するため、資産運用の考え方を見直す重要なタイミングです。

本コラムでは、不安のない人生をおくるために、「退職」をふまえた資産運用のポイントをわかりやすく解説します。

退職をきっかけに資産運用について考えるべき理由

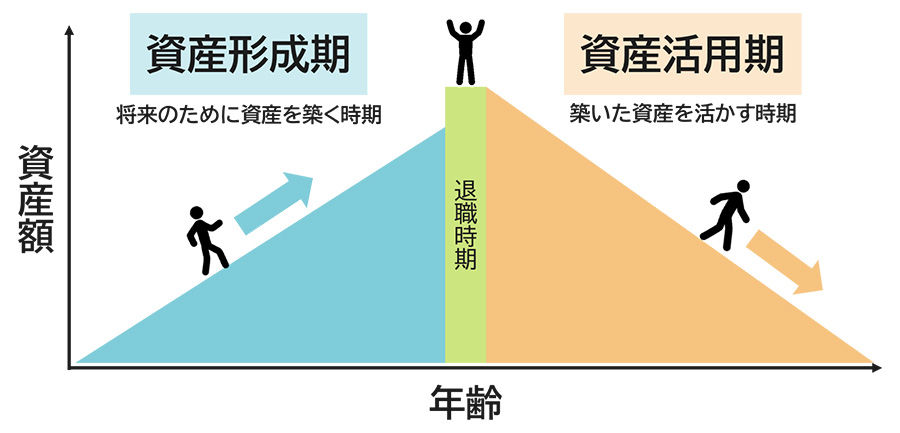

登山と人生の意外な共通点

登山は「上りが大変」というイメージをお持ちの方も多いかもしれませんが、実は「下りの方が危ない」と言われていることをご存じでしょうか。

“上り”は体力が充分にあり、頂上を目指す高揚感もあるため、集中力も持続しています。

一方で、“下り”は疲労が溜まっており、集中力が切れやすくなることから、ケガにつながりやすいと言われています。

実は、この傾向は人生そのものにもよく似ています。

お金の面から人生を考えると、「将来のために資産を築く時期(=資産形成期)」と、「築いた資産を活かす時期(=資産活用期)」に大きく分けることができます。

将来に向けて準備を進める”上り“の時期は、体力もあり、収入も安定しています。

一方で、“下り”の時期は、体力が落ちてきたり、収入が減ったり、税金や社会保障の仕組みが複雑になったりと、躓きやすいポイントが増えていきます。

退職を迎えた方、または、これから迎える方は、ちょうど「資産形成期」から「資産活用期」への転換点に立っています。まさに今、このタイミングだからこそ、セカンドライフに向けた資産運用を改めて考えることが重要です。

退職金・企業年金の受け取り方と使い道

退職金と企業年金は、どちらも企業が従業員の退職後を支えるために用意する制度ですが、受け取り方や課税方法に違いがあります。

退職金とは、主に「退職一時金」を指し、勤続年数や役職、退職理由などをもとに計算された金額が、退職時に一括で支給されます。

まとまった金額を一度に受け取れるため、住宅ローンの返済や生活資金の確保など、自由な使い方ができるのが特徴です。

受け取り時には「退職所得控除」が適用され、税制上も優遇されます。

また、企業によっては企業年金を用意している場合があります。

代表的な企業年金は「確定給付企業年金(DB)」や「企業型確定拠出年金(DC)」の2つです。

企業年金は税制優遇があり、一時金で受け取る場合は退職所得控除、年金形式で受け取る場合は公的年金等控除が適用されます。

退職金の主な使い道

- 住宅ローンの返済

- 医療や介護への備え

- 趣味や旅行

- 子どもや孫への支援

- 貯蓄や資産運用

人生100年時代と言われる今、退職金は自由に使えるお金であると同時に、老後の生活を支える大切な資金でもあります。

年金を受け取り、退職金を切り崩しながら節約して生活したとしても、老後資金が不足する可能性は十分考えられます。

そのため、今後のライフプランに合わせて、退職金をどのように受け取り、どのように使うかを慎重に考える必要があります。

まずは、退職を機に資産の全体像や将来の収入・支出を確認し、不足金額を明確にした上で退職金の資産運用を検討することをおすすめします。

退職金と老後資金に対するよくある不安

退職金の使い道や老後資金に対して、以下のような不安を抱えている方も多いのではないでしょうか。

- 「退職金は資産運用した方が良いと聞くけど、知識や経験がないから不安」

- 「いつ、どのくらいお金が必要になるかわからないから、すぐに使えるように預貯金に置いたままになっている」

- 「老後の収入・支出のイメージができず、年金だけで生活できるか心配」

- 「貯蓄を取り崩していくのは不安だから、生活水準を落とさないといけないかもしれない」

このような不安を抱える方が多くいる結果、退職金やこれまで貯めてきた資産を安心して使うことができていない傾向があると言われています。

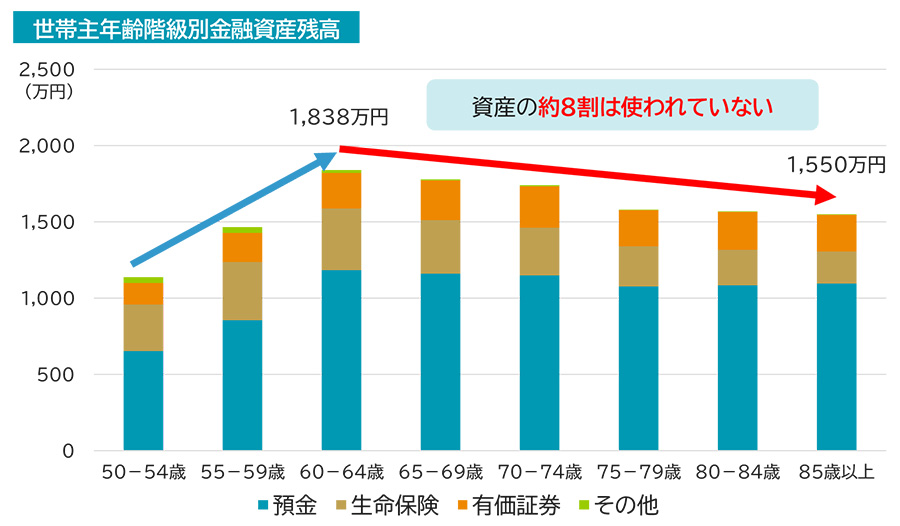

実際に、総務省の調査によると、60代から80代が保有する金融資産のうち、日常生活で実際に使われているのは2割程度に留まっています。

(出所)総務省統計局 「2019年全国家計構造調査」より当社作成

使うことができなかった残りの約8割の金融資産は相続財産となり、相続税の対象になる可能性があります。

大切な家族のために資産をのこすことは重要ですが、豊かな人生をおくるために使っていくことも重要です。

「資産活用期」において、これまで築いてきた資産を安心して使うためには、将来への漠然とした不安を整理し、今のうちから計画的に資産設計を行うことが大切です。

不安のない人生をおくるために確認したい3つのポイント

ここからは、退職後のライフプランや資産設計を考えるうえで重要となる、不安のない人生をおくるために確認しておくべき3つのポイントについて解説します。

インフレの影響

1つ目のポイントは、「インフレの影響」です。

インフレ環境下では、モノやサービスの価格が上昇するため、現在保有しているお金の価値が相対的に目減りします。例えば、年間3%のインフレが10年間続いた場合、現在手元にある現金1,000万円の購買力は約744万円にまで下がります。

日本の年金制度は物価の変動をある程度反映しますが、同時に将来の人口増減なども加味されているため、インフレによる支出の増加に対して、年金収入の増加が追いつかない可能性があります。

その結果、年金収入だけでは賄えず貯蓄を取り崩して生活していくこととなり、場合によっては現在と同じ生活水準を維持することが難しくなるかもしれません。

このようなインフレリスクを避けるため、インフレに強い資産に分散投資をするなど、適切な資産運用を行うことで、資産価値を向上させることが期待できます。

長寿の影響

2つ目のポイントは、「長寿の影響」です。

日本人の平均寿命は以下のとおりです。

- 男性の平均寿命:81.09歳

- 女性の平均寿命:87.13歳

(出所)厚生労働省「令和6年簡易生命表」

現在60歳の方のうち、男性では4人に1人、女性では2人に1人が90歳まで長生きするとされています。

長寿は喜ばしいことである一方、老後の期間が長くなることによって、それだけ多くの生活費などが必要になります。

また、1つ目のポイントとしてお伝えした「インフレの影響」をより長く受ける可能性があることにも注意が必要です。

このような長寿リスクを避けるため、退職金などを適切に資産運用し、資産寿命を延ばすことが重要です。

予期せぬ出費の発生

3つ目のポイントは、「予期せぬ出費の発生」です。

ここでは、代表的なものとして、「医療費」と「介護費用」について確認します。

- 医療費:生涯医療費の自己負担額(60歳以降):約238万円

- 介護費用:約1,073万円

(出所)医療費…厚生労働省「医療保険に関する基礎資料~令和4年度の医療費等の状況~」をもとに女性60歳時点の平均余命で当社試算

介護費用…(公財)生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」をもとに当社作成

上記だけでなく、介護に伴う住まいの改修費用なども必要になる可能性があります。

このような「予期せぬ出費」は必要になるタイミングや金額が予測困難なため、医療保険や介護保険などを活用して、予め準備することが有効です。

退職前後に知っておきたい、おすすめの対策方法

日々の生活費を見直す

身の回りのものにどれくらいのお金をかけているか、しっかりと把握できている方は多くありません。

無駄な支出を見直すことで、退職後の収支のバランスの崩れを改善することが期待できます。

まずは、現在の支出状況や今後の見通しについて確認してみましょう。

| 主な支出 | 確認ポイント |

|---|---|

| 食費 | 外食やデリバリーの頻度、ふるさと納税の活用 |

| 住居費 | 家賃やローンの返済額、住み替えやリフォームの予定 |

| 光熱費 | 契約会社の確認、省エネ家電の活用 |

| 通信費 | 契約プランの確認、Wi-Fiサービスの活用 |

| 趣味・レジャー費 | 趣味やその道具にかかる費用、旅行の計画(国内/海外) |

| 保険料 | 現在の保障内容、今後必要な保障内容 |

働く期間を延長し、収入をふやす

人生100年時代において、定年延長や再雇用により、働く期間を延長する方も少なくありません。

働き続けることで、収入を確実にふやすことができ、そのぶん公的年金の受給を繰り下げることで、受け取る年金額をふやすことも可能です。

| 繰り下げた場合の支給率 | |||

|---|---|---|---|

| 66歳 | 108.4% | 71歳 | 150.4% |

| 67歳 | 116.8% | 72歳 | 158.8% |

| 68歳 | 125.2% | 73歳 | 167.2% |

| 69歳 | 133.6% | 74歳 | 175.6% |

| 70歳 | 142.0% | 75歳 | 184.0% |

※1カ月あたりの繰り下げに伴う上昇金額を0.7%として計算しています。

退職後の収入をふやす

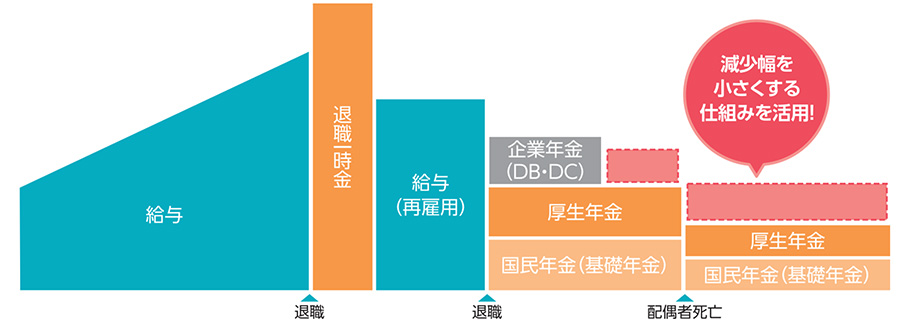

収入が減少するタイミングは「退職」だけではなく、その後も段階的に減少する可能性が高いです。

国民年金(基礎年金)や厚生年金、企業年金(DB・DC)など、自分が受け取ることのできる収入の変化に応じて、収入が減少する部分を補える「もうひとつのお財布」を準備する方法が有効です。

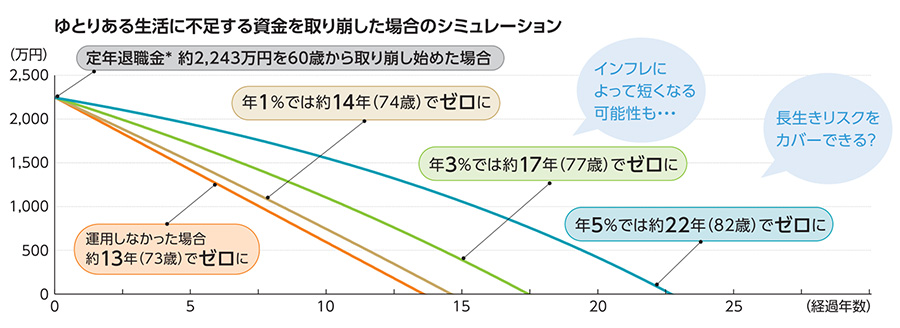

資産運用により資産寿命を延ばす

退職金などのこれまで築いてきた資産を単純に取り崩すだけでは、インフレや長寿の影響により、資産が底をついてしまう恐れがあります。

そのため、適切に資産運用を行うことで、インフレから資産を守り、資産の寿命を延ばすことが重要です。

※定年退職金:約2,243万円

(出所)(一社)日本経済団体連合会「2021年9月度退職金・年金に関する実態調査結果」(60歳定年退職金(管理・事務・技術労働者(総合職)・大学卒))

取り崩す金額:毎月13.8万円(ゆとりのある生活に必要な資金が約39.1万円(毎月)であるのに対し、平均的な老後の収入(夫婦2人の場合)が約25.3万円(毎月)であることから、不足金額を約13.8万円(毎月)として計算)

(出所)総務省「家計調査報告(家計収支編)2024年(令和6年)」、(公財)生命保険文化センター「2025(令和7)年度生活保障に関する調査(速報版)」

資産運用しながら計画的に受け取る

運用商品の中には、運用している資産から利益や元本を定期的に受け取ることができるものもあります。

資産寿命を延ばすために資産運用を行うことは重要ですが、長期運用で資産を固定してしまうと、自由に使うことができなくなってしまうため、計画的に受け取る仕組みを活用することが有効です。

主な仕組みとして、「運用しながら、一部を受け取る方法」と、「運用しながら、すべてを受け取る方法」の2種類があります。

どちらが良いというものではなく、ライフプランや資産状況に応じて、自分に合った仕組みを選択することが重要です。

退職金を賢く運用するためのコツ

退職金を運用する際は、ライフプランや目的に合った運用方法を選択することが重要です。

ここからは、退職金を賢く運用するために押さえておくべき5つのポイントを解説します。

ライフプランを考慮する

退職金の運用を検討する際は、今後のライフプランをしっかりと考慮しましょう。

具体的には、「毎年旅行を楽しみたい」「10年後にリフォームをしたい」「孫の入学祝いを贈りたい」といった将来のライフプランを踏まえ、どのタイミングで、どのくらいの資金が必要になるのかを把握しておくことが重要です。

近い将来必要な資金を差し引いた上で、運用に回す金額を決めると安心です。

無理のない運用計画を立てる

退職金は、今後の生活を支える大切な資金であり、全てをハイリスクな投資に回すことはおすすめしません。

まずは、今お持ちの資産を以下の4つに色分けし、活用できる資産を把握したうえで、その範囲内で資産運用を検討してみましょう。

- 「使う予定のある資産」・・・直近の生活費、趣味・レジャーにかかる費用など

- 「予期せぬ出費に備える資産」・・・医療費、介護費、住まいの改修費用など

- 「のこす・つなぐ資金」・・・大切なご家族への資産承継や贈与など

- 「活用できる資産」・・・全体資産から上記3つの資産を除いたもの

分散して投資する

退職金の運用では、1つの投資先に集中するのではなく、複数の資産に分散してリスクを抑えることが重要です。

例えば、株式だけに投資すると市場の影響を受けやすく、大きな損失を被るリスクがありますが、複数の資産に分散すれば、1つの資産が値下がりしても他の資産がその損失をカバーできる可能性があり、リスクの軽減が期待できます。

長期運用する

退職金の運用では、短期間で利益を得ようとするのではなく、長期的な視点を持つことが重要です。

資産運用は時間を味方につけることで、複利効果を最大限に活用できます。

例えば、年利5%で1,000万円を運用すると、20年後には約2.7倍の資産になる計算です。

短期的な変動に一喜一憂せず、しっかりと運用を続けることが、資産を守るコツと言えるでしょう。

プロに相談する

退職金の運用は、金融商品の選び方やリスク管理が重要になるため、専門家に相談するのもひとつの手です。

銀行・証券会社のアドバイザーやファイナンシャルプランナーに相談すれば、自分の資産状況やライフプランに合った運用方法を提案してもらえます。

税金や相続などの面でもアドバイスを受けられるため、総合的な資産管理が可能です。

退職金の運用方法・商品の選択肢

退職金の運用方法には、安全性を重視した方法からリスクを取ってリターンを狙う方法までさまざまな選択肢があります。ここからは、代表的な運用方法・商品と、それぞれの特徴やメリット・デメリットを紹介します。

ファンドラップ

ファンドラップは、金融機関に資産運用を一任できるサービスで、投資の知識がなくてもプロが最適なポートフォリオを組んで運用してくれます。リスク許容度に応じた資産配分を行い、定期的に調整されるため、長期的な資産管理に適した運用方法であり、運用初心者の方や、専門家に任せたい方におすすめです。

ただし、手数料が高くなることがあるので、契約前に手数料体系や期待する運用益やサービス内容をしっかり確認し、自分の投資目的やリスク許容度に合った選択をすることが大切です。

投資信託

投資信託は、複数の投資家から集めた資金を運用のプロが管理し、株式や債券、不動産などの資産に分散投資する金融商品です。ただし、商品によってリスクやリターンの幅や、手数料も異なるため、慎重に選ぶことが重要です。

株式投資

株式投資は、企業の株を購入し、配当金や値上がり益を狙う運用方法です。

長期的な視点で成長が期待できる企業の株を購入することで、高いリターンを得られる可能性があります。

ただし、価格変動によるリスクも大きいため、適切な投資先を選定することが求められます。

リスクを抑えるためには、複数の企業の株を保有する分散投資を意識し、長期運用を前提とした計画を立てることが大切です。

個人年金

公的年金などの収入に加えて、自助努力により「もうひとつのお財布」を作る方法です。

具体的には、個人年金保険などの保険商品を活用することで、定期的にお金を受け取り、収入を補うことが可能です。

ただし、保険商品は途中で解約すると元本割れのリスクがあるため、契約時にしっかりと内容を理解することが重要です。

定期預金

定期預金は、安全性を重視した運用方法で、一定期間資金を預けることで通常の預金よりも高い金利が適用されます。退職者向けの優遇金利が設定された商品もあり、低リスクで資産を運用したい方に適しています。

ただし、一般的に大きなリターンは期待できず、インフレリスクへの対応としては不十分な可能性があります。

また、一定期間引き出せないため、資金の流動性が低くなる点にも注意が必要です。

個人向け国債

個人向け国債は、国が発行する債券で、満期まで保有すれば元本が保証される安全性の高い金融商品です。

1万円の少額から購入できて一定の利子が支払われるため、安全に資産を増やしたい方におすすめです。

個人向け国債は、定期預金よりも利回りが高い傾向にありますが、株式や投資信託と比べるとリターンは限定的です。また、発行から1年間は原則中途換金ができないため、すぐに使う予定のない資金で運用しましょう。

退職金の運用に関するよくある質問

退職金の運用でよくある失敗例は何ですか?

退職金の運用でよくある失敗としては、「1つの資産に一括投資する」「自分のリスク許容度に見合わない金融商品に投資する」などが挙げられます。

1つの資産に集中投資した場合、その運用商品の価格が下落したときに大きな損失につながりますので、分散投資を心掛けましょう。

また、元本割れリスクを避けるために預貯金に置いておく場合も、インフレリスクへの対応としては不十分な可能性があります。資産寿命を延ばすために、適切な商品・金額で資産運用を行うことをおすすめします。

代表的な退職金の運用方法は何ですか?

代表的な退職金の運用方法は下記のとおりです。

元本保証の金融商品

- 定期預金

- 個人向け国債

元本保証ではない金融商品

- 投資信託

- ファンドラップ

- 個人年金保険

- 株式投資

退職金の運用を検討する際は、ライフプランに合わせて資産の色分けを行い、それぞれの目的に適した商品を組み合わせて保有することをおすすめします。

退職金の運用はどこに相談したらいいですか?

退職金の運用に関する相談先は複数あります。

相談内容や希望する運用方法に応じて、銀行、信託銀行、証券会社、保険会社などに相談しましょう。

また、総合的な家計管理やライフプランに関しては、ファイナンシャルプランナーやIFA(独立系ファイナンシャルアドバイザー)への相談も可能です。

三井住友信託銀行のライフプランシミュレーション

ここまで、退職後の資産運用の考え方や、退職金の運用方法について紹介してきましたが、「どの商品をどう組み合わせれば良いのか分からない」という方も多いのではないでしょうか。

そもそも、自身の資産状況を把握できていない方や、今後のライフイベントにどれくらいの費用がかかるのか整理できていない、もしくは整理するのが難しいと感じる方もいるかもしれません。

三井住友信託銀行では、お客さまの資産や収支の状況、家族構成、ライフイベントなどをふまえたライフプランシミュレーションを行い、その結果をもとにお客さま一人ひとりに合った選択肢をご提案いたします。

また、資産運用の相談だけでなく、不動産・ローン・相続・贈与など、さまざまなライフステージにおいてお客さまをサポートいたします。

ライフプランシミュレーションは無料で実施できますので、まずは一度ご相談ください。

※この記事は2026年2月末時点の情報に基づいています。

セカンドライフに関するご相談

ライフプランシミュレーションが可能です!