インフレとは?資産への影響と対策、一緒に考えさせてください

2026年7月6日

目次

ニュースや新聞でもインフレの話題を目にすることが多くなってきました。

実際に日々の生活の中でも、「以前はこの価格ではなかったのに」と思うことや、「価格は同じだけれど、以前より量が少なくなった」と感じられる場面が増えてはいませんか?

インフレは“支出が増える”だけでなく、“今持っているお金の価値が減ってしまう”もの。

インフレが当たり前の環境になっている今、三井住友信託銀行と一緒にインフレとの向き合い方を考えていきましょう。

節約をすれば、インフレは乗り越えることができる?

インフレは節約だけで対応することが難しい傾向があります。

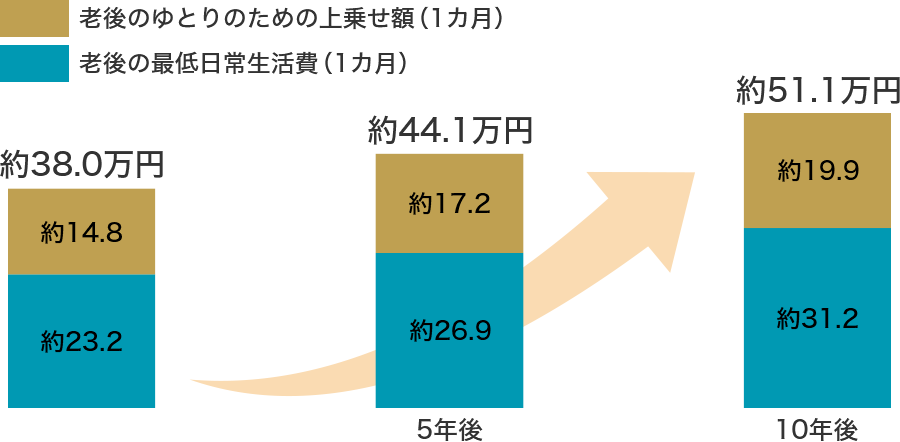

現在のインフレ(3%程度)が続くと年々支出が増え、5年後には約6万円、10年後には約13万円増加することになります。

老後のゆとりある生活に必要な資金のうち、「老後のゆとりのための上乗せ額」は節約できたとしても、「最低日常生活費」を節約することは困難です。

インフレ環境下における支出は、節約の努力を上回るスピードで加速する傾向にあります!

生活費への影響(インフレ率3%の場合)

- 5年後の生活費増加:約6万円

- 10年後の生活費増加:約13万円

出所:(公財)生命保険文化センター「2022(令和4)年度生活保障に関する調査」による回答者が必要と考える月額をもとに当社作成※5年後、10年後は各金額を年3%の複利計算で算出

節約できる項目とできない項目

「老後のゆとりのための上乗せ額」は外食や旅行、趣味などを継続的に我慢することで節約することができます。

一方、「老後の最低日常生活費」は最低限かかる食費や光熱費、通信費など、生活していくために削れない項目が多く、節約することが困難です。

今保有している資産で老後生活は問題ない?

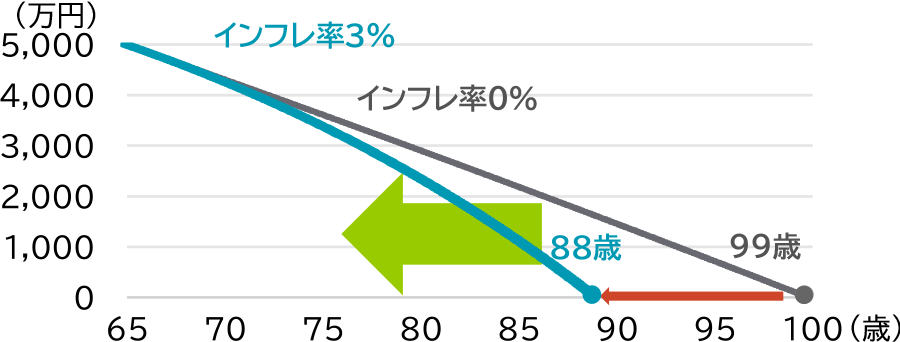

インフレにより資産寿命は約10年以上短縮する可能性があります。

生活費5,000万円から「ゆとりある生活に不足する金額」を65歳以降に取り崩したシミュレーションでは、インフレがない場合は99歳まで資産が持つ一方で、インフレの影響を考慮すると、同じ生活水準であっても88歳で資産が枯渇してしまいます。

インフレの影響で、これまでと同じ暮らしをしていても、資産寿命は想定以上に縮まります!

資産寿命の比較(金融資産5,000万円、ゆとりある生活に不足する金額を65歳から取り崩した場合)

- インフレなし:99歳まで維持

- インフレ率3%:88歳で枯渇

生活費5,000万円保有、ゆとりある生活に不足する金額を65歳から取り崩した場合のシミュレーション

出所:(公財)生命保険文化センター「2022(令和4)年度生活保障に関する調査」による回答者が必要と考える月額、総務省「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要」をもとに当社作成。金融資産の推移は生活費として5,000万円を年0.3%で運用しながら、ゆとりある生活に不足する金額を取り崩すケースを想定し、当社作成。取り崩す金額はインフレ率0%の場合には月12.6万円、インフレ率3%の場合はインフレを考慮して試算。

インフレで資産寿命はどれくらい短くなる?

インフレの影響を受けることで、資産寿命は約10年超短縮することになります。

また、社会保険料や医療・介護費を考慮すると、資産寿命はシミュレーションで試算した時期よりもさらに短くなり、早期に資産が枯渇する恐れがあります。

今のインフレは一時的なもので、いつかは終わる?

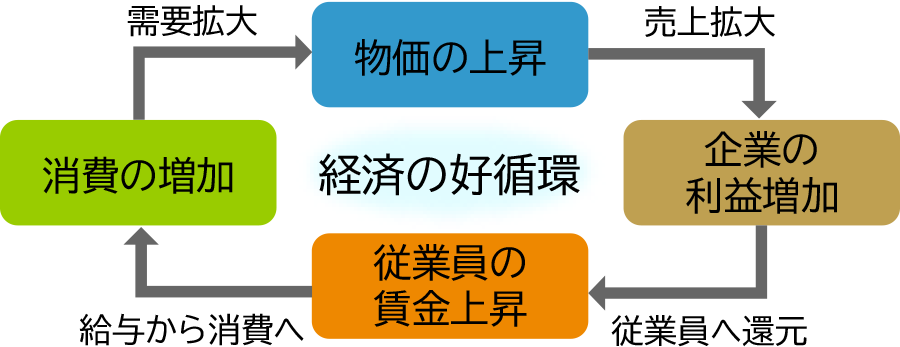

インフレは経済成長の一部であり、長期的に継続する可能性があります。

物価が上昇すると、それに伴い企業の利益が増加することで、従業員の賃金が上昇します。

従業員の賃金が増えると消費を促し、結果として物価は上昇していきます。

このように、経済は循環しているのです。つまり、インフレは経済成長にとって欠かせないものです。

数十年の間デフレが続いた日本ですが、インフレは今後も継続していくと考えられます!

インフレは今後も続く?その仕組み

インフレは経済成長にとって欠かせないものです。

経済成長を続けてきた米国では、これまで数十年に渡って インフレ循環が基本構造として組み込まれ続けており、 年間のインフレ率は平均2~3%程度で推移してきました。

日本でも物価・賃金上昇が起き、循環が回り始めています。

ゆとりある老後生活を送りたい!

一定程度の資産を運用することで、インフレによる資産減少の抑制が期待できます。

運用資産は高利回りだったとしても、全体資産に対して運用資産の割合が低いと、全体資産の利回りは低くなってしまうため、インフレに対抗することはできません。

ある程度の資産を運用することで、資産寿命を守り、延ばすことが期待できます!

定期預金金利は上がっているけれど?

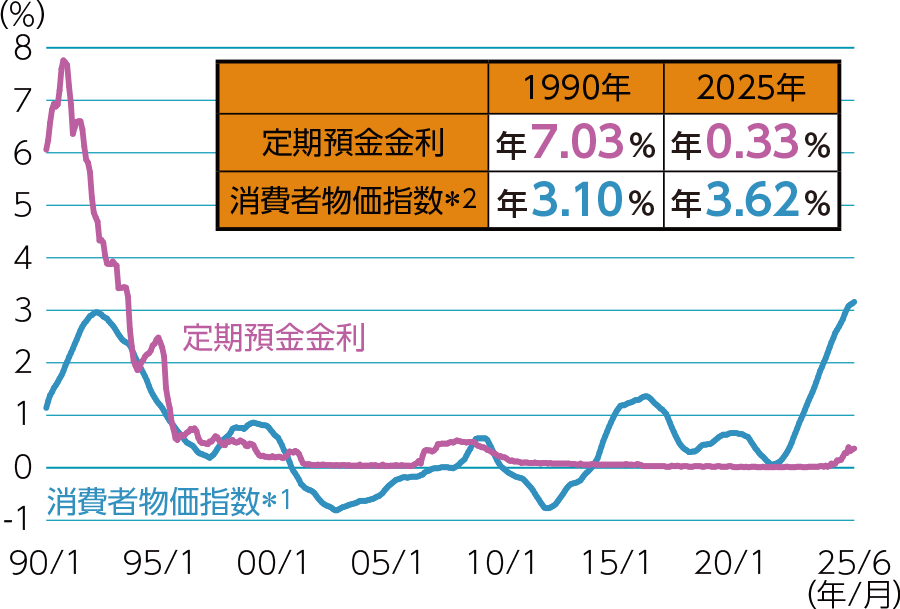

現在は物価上昇が預金金利を上回っています。

足元、定期預金金利は上昇しつつありますが、物価上昇には追い付いていません。

1990年と2025年を比較すると、消費者物価指数はどちらも3%台であるものの、2025年の定期預金金利は消費者物価指数の10分の1以下です。

定期預金金利の上昇以上に物価が上昇してきているため、定期預金では物価上昇分を補うのは難しいのが現状です。

※11987年2月~2025年6月の3年移動平均

※21990年1月~12月、2025年1月~6月の平均

出所:定期預金金利:日本銀行「預金・貸出関連統計」、預入期間1年以上2年未満、預入金額1千万円以上の定期預金平均金利。1990年1月~1993年9月:国内銀行(信託子会社・外銀信託除く)の平均金利、1993年10月~2025年6月:国内銀行の平均金利。消費者物価指数:総務省「2020年基準消費者物価指数中分類指数(全国)」総合(前年同月比)の1987年2月~2025年6月の3年移動平均をもとに当社作成。

三井住友信託ファンドラップでインフレに関する“お悩み”を解決

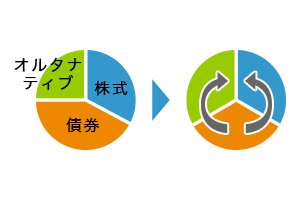

国内外の株式・債券等への分散投資によって世界経済の成長を享受

市場下落時の下ブレリスクの抑制が期待される金・ヘッジファンド等の組み入れでリスクを抑制

市場環境の変化に対応して適切な見直しを行い長期的に安定した収益を獲得

三井住友信託ファンドラップの3つの運用プロセス

-

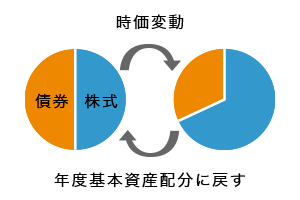

プロセス①年度基本資産配分の見直し

原則1年ごとに市場規模を踏まえて配分を見直し

-

プロセス②リバランス

時価変動により生じた年度基本資産配分との乖離を定期的に修正

-

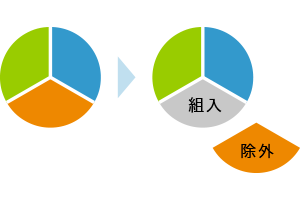

プロセス③組入投資信託の見直し

より魅力的な投資対象に入れ替え(随時)

三井住友信託ファンドラップの運用損益がプラスのお客さまの割合の推移

| 2022年3月末 | 2023年3月末 | 2024年3月末 | 2025年3月末 | 2026年3月末 |

|---|---|---|---|---|

| 97.9% | 82.1% | 99.3% | 92.4% | 93.0% |

※運用損益0%のお客さまを含む

“運用しながら受け取る”という選択肢

ゆとりある老後生活を送るためには、「運用をして資産の寿命を延ばすこと」に加え、「資産を使うこと」も重要です。

当社では、“運用して増やす”のみではなく、“運用しながら受け取る”という選択肢もご提案させていただいております。

三井住友信託銀行では、ライフプランに合わせたシミュレーションや「退職金特別プラン」のご案内など、退職金を活用した資産運用のご相談を店舗・オンラインにて承っています。

ぜひ、お気軽にご活用ください。

当社で取り扱う金融商品においては、各商品所定の手数料(投資信託の場合は銘柄毎に設定されたお申込手数料(約定日の基準価格に3.30%(税込)の率を乗じて得た額)および信託報酬、信託財産留保金等の諸経費、外貨預金の場合は為替手数料(1通貨あたり片道最大1円)などかかります)をご負担いただく場合や、各種相場環境等の変動を要因として投資対象の価格変動等により損失を生じる場合がございます。商品毎にリスクおよび手数料等は異なりますので、各商品の契約締結前交付書面またはお客さま向け資料をよくお読みください。

投資一任運用商品についてのご注意事項はこちら