遺産を相続するといくらかかる?相続税の基礎控除や税率、計算方法について

相続税は、被相続人が亡くなった後に、財産(遺産)を受け継いだ人(相続人)に課される税金です。相続する財産の内容や金額、相続人の人数によって税額は大きく変わります。

思いがけず高額な税金を相続人が支払わなければならなくなるケースもあるため、「自分の場合はいくらかかるのか」を事前に把握しておくことが大切です。

相続税の仕組みを理解し、早めに対策を考えておくことは、残される家族の負担を減らし、安心して暮らせる環境を守ることにもつながります。

この記事では、相続税の基礎控除や税率、具体的な計算方法を分かりやすく解説します。

(基礎知識)相続税はいくらかかる?

まずは、相続税の基本的な仕組みを理解しておきましょう。

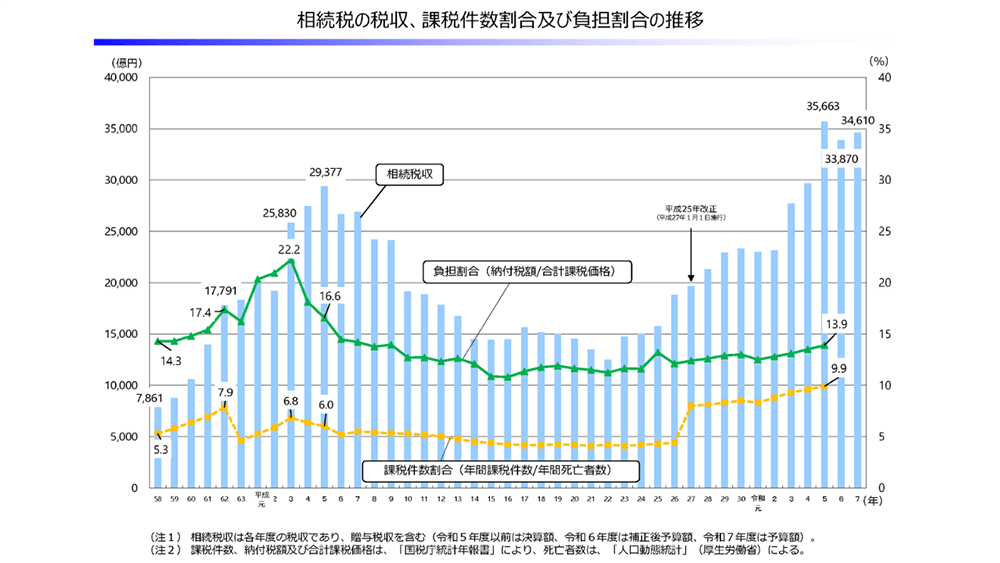

相続税が発生するのは全体の約9.9%

相続税とは、亡くなった方(被相続人)の財産を受け継いだ人に対して課される税金です。

現金や不動産、株式、貴金属など、相続によって取得した財産の合計額をもとに税額が決まります。

もともと相続税は「富の再分配」を目的としており、資産格差を固定化しないようにする役割を持つ税制度です。

そのため、財産が多いほど税率が高くなる累進課税方式が採用されています。

ただし、相続税が発生するのは一部の人だけであり、財務省の調査によると、実際に相続税を納めているのは全体の約9.9%です。

引用:財務省「相続税について教えてください![]() 」

」

これは、多くの家庭が相続税の「基礎控除」によって課税対象外となるためです。

基礎控除について、詳しくは後述します。

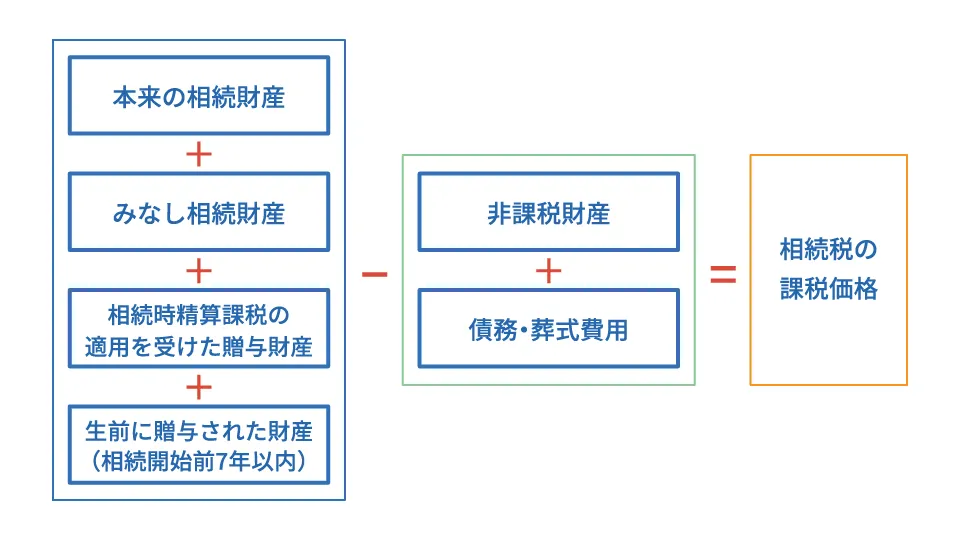

まずは遺産の総額を把握することが大切

「基礎控除」について知る前に、まずは遺産の総額を把握するところから始めましょう。

はじめに、「相続税がかかる財産」と「かからない財産」を区別する必要があります。

| 相続税がかかる財産 | 相続税がかからない財産 |

|---|---|

|

|

被相続人が生前に所有していた財産のうち、金銭的価値のある資産は、基本的に課税対象です。

他人にお金を貸していた場合、貸付金も返済を受ける権利として相続財産に含まれます。

「相続時精算課税制度」を利用して贈与を受けていた財産も、相続時には再計算されて課税対象になる点に注意しましょう。

一方で、墓地や墓石などの「祭祀(さいし)財産」や生命保険金・退職手当金の一部には、相続税がかかりません。

また、葬儀費用や債務は遺産総額から控除できます。

さらに、相続財産を相続税の申告期限までに国や地方公共団体、特定の公益法人などに寄附した場合、その寄附した財産は相続税の課税対象から除外されるため、課税対象となる財産を減らすことができます。

相続財産から債務・葬式費用を差し引く

相続税を計算する際には、亡くなった方の債務や葬式費用は、遺産総額から控除することが認められています。

債務や葬式費用の控除を正確に行うことで、課税対象額が少なくなり、相続税の負担を軽減できます。

例えば、住宅ローンや自動車ローン、クレジットカードの未払い残高、医療費の未払い分などは債務として控除可能です。事業用の負債や知人・親族からの借金も控除の対象となります。

ただし、契約書・返済記録など、債務の存在を証明する書類がない場合、控除が認められないこともあるので注意しましょう。

葬式費用については、実際に葬儀に要した費用を相続財産から差し引くことができます。控除できる主な項目は、以下のとおりです。

- 葬儀社への支払い

- 読経料

- 火葬・埋葬費

- 通夜や告別式の会場費・飲食費 など

一方で、香典返しや法要費用などは葬式費用には該当しません。

参考:国税庁「No.4129 相続財産から控除できる葬式費用![]() 」

」

相続財産に7年以内の生前贈与を加算する

相続税の計算では、相続開始前の一定期間内に受けた贈与を遺産に加算して再計算する生前贈与加算という制度があります。

2024年(令和6年)1月1日から制度が改正され、従来の「相続開始前3年以内」から「相続開始前7年以内」へと加算期間が延長されました。

これにより、亡くなる前7年間に受けた贈与のうち、一部を相続財産に加えて課税対象とする必要があります。

贈与税には年間110万円の基礎控除があり、通常、それを下回る金額の生前贈与であれば、贈与税はかかりません。

しかし、相続税の生前贈与加算では、贈与税を支払ったか否かに関わらず、暦年贈与分も対象となる点に注意が必要です。

ただし、新制度には段階的な経過措置が設けられています。

2026年(令和8年)12月31日までは従来どおり「相続開始前3年以内」の贈与が対象となり、2027年(令和9年)以降は次のように加算対象期間が拡大します。

| 被相続人の相続開始日 | 加算対象期間 |

|---|---|

| 2026年(令和8年)12月31日まで | 相続開始前3年以内 |

| 2027年(令和9年)1月1日〜 2030年(令和12年)12月31日 |

2024年(令和6年)1月1日から死亡の日までの間 |

| 2031年(令和13年)以降 | 相続開始前7年以内 |

出典:国税庁「No.4161 贈与財産の加算と税額控除(暦年課税)![]() 」

」

延長された3〜7年以内の贈与のうち、総額100万円までは加算対象外となりました。

相続財産の額が「基礎控除」を上回ると相続税がかかる

ここまでで、遺産の総額を把握することができたでしょう。相続税は、この遺産総額が「基礎控除額(3,000万円+600万円×法定相続人の数)」を超えた場合にのみ課税されます。

基礎控除の仕組みを理解しておくことで、相続税が発生するかどうかを事前に判断しやすくなるでしょう。

相続税の基礎控除の計算方法

相続税の基礎控除額は、法定相続人の人数によって異なります。

実際のケースで見ていきましょう。

配偶者と子ども2人(法定相続人が3人)の場合

基礎控除額:3,000万円+600万円×3人=4,800万円

このケースでは、遺産総額が4,800万円以下であれば、相続税はかかりません。

相続した財産の総額が4,000万円だった場合、基礎控除内に収まるため非課税となります。

もし基礎控除を超える金額があった場合は、相続税が発生します。計算方法は次章を参考にしてください。

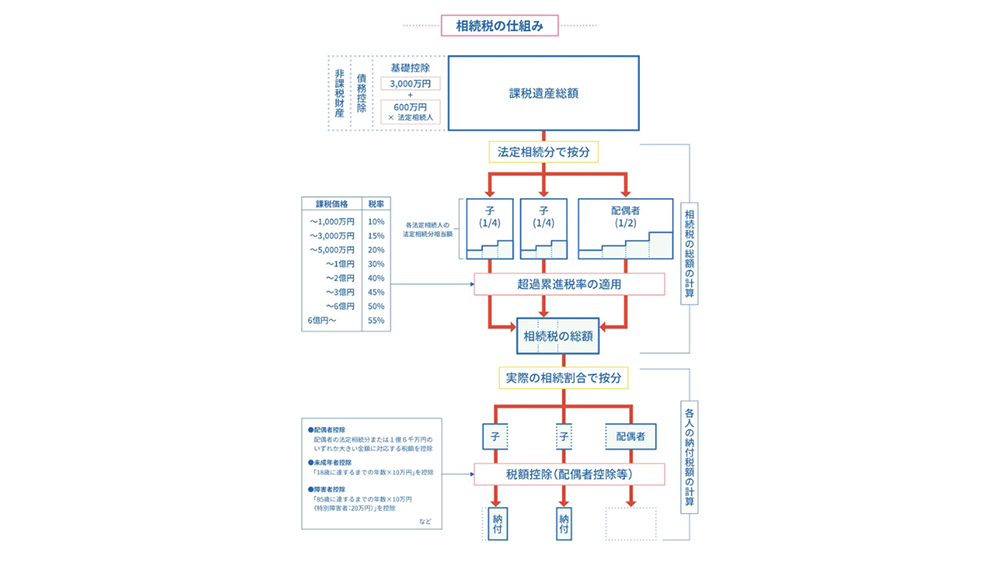

相続税を計算する方法

前章で紹介したように、基礎控除を超える金額がある場合、その超過分に対し法定相続分に応じた税率をかけて相続税を計算します。

相続税の計算は、以下の手順で進めるのが基本です。

引用:政府広報オンライン「相続税はいくらから?基礎控除とは?相続税の基本を確認!![]() 」

」

- 1課税対象となる遺産総額を出す

- 2法定相続人に法定相続分で按分する

- 3各人の法定相続分の相続税額を計算する

- 4合計して相続税の総額を出す

- 5実際の遺産の分割割合で再配分する

- 6各人が負担するべき相続税額を計算する

1に関しては、前章で解説したとおりです。

2以降について、詳しく解説していきます。

法定相続人で按分する

算出した遺産総額を法定相続人で按分します。

民法では、法定相続人の範囲と順位、相続割合が明確に定められています。

法定相続人の順位

第1順位:亡くなった方の子ども(代襲相続の場合は孫)

第2順位(第1順位がいない場合のみ):亡くなった方の直系尊属(父母、祖父母など)

第3順位(第1、第2順位ともにいない場合のみ):亡くなった方の兄弟姉妹

また、配偶者は常に相続人となります。

そのため、どの順位の法定相続人が相続する場合でも、配偶者は必ず相続分を持つことになります。

法定相続分

配偶者と子供が相続人である場合

配偶者2分の1 子供(2人以上のときは全員で)2分の1

配偶者と直系尊属が相続人である場合

配偶者3分の2 直系尊属(2人以上のときは全員で)3分の1

配偶者と兄弟姉妹が相続人である場合

配偶者4分の3 兄弟姉妹(2人以上のときは全員で)4分の1

参考:国税庁「No.4132 相続人の範囲と法定相続分![]() 」

」

この割合をもとに、法定相続どおりに分割した場合に、各相続人がどれだけの財産を相続するかを計算します。

例えば、配偶者と子ども2人が相続人の場合、配偶者が1/2、子どもはそれぞれ1/4ずつが法定相続分です。

実際の遺産分割割合が、法定相続分と異なる場合も、まずは法定相続分に基づく相続税を計算します。

その後、実際の遺産分割割合に応じて税額を調整するのが相続税計算の流れです。

各人の相続財産の合計額を計算(正味の遺産額)

債務や葬式費用の控除、生前贈与の加算を行うと、相続税の課税対象となる「課税価格の合計(正味の遺産額)」が求められます。

これは、全ての財産を集計した上で、実際に税金がかかる金額を明確にするための重要な計算です。

各人の課税価格の合計 = 課税価格の合計額(正味の遺産額)

生前贈与の有無や金額は相続人ごとに異なるため、まずは各法定相続人の課税価格を個別に算出し、それらを合計して正味の遺産額を確定させましょう。

参考:国税庁「No.4152 相続税の計算![]() 」

」

相続税の総額を計算する

課税価格の合計額(正味の遺産額)を求めたら、次に全体としての相続税の総額を計算します。

相続税の計算手順は、国税庁の定める以下の流れで進めましょう。

① 課税遺産総額を求める

課税価格の合計額(正味の遺産額)から「基礎控除額(3,000万円+600万円×法定相続人の数)」を差し引きます。

課税遺産総額=課税価格の合計額-基礎控除額(3,000万円+600万円 × 法定相続人の数)

例えば、相続人が3人の場合、基礎控除額は4,800万円です。課税価格の合計が6,800万円なら、課税遺産総額は2,000万円となります。

② 各法定相続人の法定相続分を仮定して分配する

課税遺産総額を法定相続分に基づいて按分します。

各法定相続人の法定相続分に応ずる取得金額(千円未満切捨て)=課税遺産総額 × 各法定相続人の法定相続分

課税遺産総額が2,000万円で、法定相続人が配偶者と子ども2人の場合、以下のように計算します。

配偶者:2,000万円×1/2=1,000万円

子ども:2,000万円×1/4=500万円

③ 税率を適用して算出税額を求める

各人の法定相続分に応じた取得金額に、国税庁の定める累進税率(10〜55%)をかけて個別の算出税額を求めます。

相続税は累進課税制度が採用されており、相続額が大きくなるほど税率が上がります。

また、相続人が複数いる場合、課税対象となる財産の総額を法定相続分で按分し、それぞれの取得額に応じて次の税率が適用される仕組みです。

| 法定相続分に応ずる取得金 | 額税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:国税庁「No.4155 相続税の税率![]() 」

」

例えば、法定相続分で按分した後の取得金額が1,000万円以下なら税率は10%、5,000万円なら20%です。

最終的な納税額は、この税額を合計してから配偶者控除や未成年者控除などの各種控除を差し引いて計算します。

算出税額=各法定相続人の法定相続分に応ずる取得金額×税率

配偶者の取得金額が1,000万円なら相続税額は100万円、子どもの取得金額が500万円なら相続税額は各50万円です。

④ 算出税額を合計して相続税の総額を出す

全ての法定相続人の算出税額を合計した金額が、相続税全体の総額です。

各法定相続人の算出税額の合計=相続税の総額

配偶者の相続税額が100万円、子ども2人の相続税額が各50万円の場合、相続税の総額は200万円です。

参考:国税庁「No.4152 相続税の計算![]() 」

」

各人の相続税額を計算する

最後に、求めた相続税の総額を実際の相続割合に応じて各相続人に配分します。

各相続人等の税額=相続税の総額×各人の課税価格÷課税価格の合計額

各人の相続税額から税額控除を差し引く

相続税には、一定の条件を満たすことで税負担を軽減できる「税額控除制度」が複数設けられています。

これらの制度を活用することで、実際に支払う相続税額を大きく減らせる場合があります。

| 税額控除の名称 | 内容 |

|---|---|

| 暦年贈与税分の贈与税額控除 | 被相続人から生前贈与を受け、その際に贈与税を支払っていた場合、その金額を相続税額から差し引くことができます。生前贈与と相続の二重課税を防ぐ仕組みです。 |

| 配偶者の税額軽減 | 配偶者が取得した財産のうち、①1億6,000万円または②法定相続分相当額のいずれか多いほうまでは相続税がかかりません。 配偶者の老後生活を守るための代表的な控除です。 |

| 未成年者控除 | 相続人が18歳未満の場合、18歳になるまでの年数×10万円を相続税額から控除できます。 端数の年も1年として扱われます。 |

| 障がい者控除 | 障がいのある相続人が85歳未満の場合、一般障がい者は1年につき10万円、特別障がい者は20万円を基準に、85歳までの年数分を控除できます。 |

| 相次相続控除 | 被相続人自身が10年以内に別の相続を受け、すでに相続税を支払っていた場合、その分を一定額差し引くことが可能です。 短期間で相続が連続した際の二重課税を防ぎます。 |

| 外国税額控除 | 海外にある不動産や預金などを相続し、現地で相続税を支払った場合、その分を日本の相続税から差し引くことができます。 海外資産を持つ場合に有効です。 |

控除の適用条件は相続人ごとに異なり、複数の控除を併用できるケースもあります。

特に、配偶者の税額軽減は控除額が大きく、申告すれば相続税がかからないことも少なくありません。

一方で、申告を怠ると控除が受けられないため、申告期限内(原則10カ月以内)に確実に手続きを行うことが大切です。

相続税を計算したら確定申告が必要?

相続人本人に所得がある場合を除き、一般的に相続によって遺産を受け取っただけで確定申告を行う必要はありません。

ただし、相続税の申告と納税は、確定申告とは別の手続きとして必要になる場合があります。

相続税の申告が必要となるのは、「基礎控除額(3,000万円+600万円×法定相続人の数)」を超える遺産を相続した場合です。

申告書の提出期限と納税期限は、相続の開始を知った日の翌日から10カ月以内と定められています。

例えば、2025年(令和7年)10月12日に相続が発生した場合、申告期限は2026年(令和8年)8月12日までです。

申告書の提出先は、被相続人が亡くなった時点で住民票があった住所を管轄する税務署になります。

現在では、e-Taxを利用した電子申告も可能です。

なお、被相続人が生前に確定申告を行う予定だった場合には、相続人が「準確定申告」を行わなければなりません。

これは、被相続人の1月1日から亡くなった日までの所得を計算し、相続開始を知った日の翌日から4カ月以内に申告・納税する手続きです。

亡くなった方に給与所得や事業所得、年金収入がある場合には、相続人が代理で確定申告を行いましょう。

相続税の計算方法を理解して納税資金を準備しよう

相続税の仕組みを正しく理解し、早めに納税資金を準備しておくことは、残される家族の負担を大きく減らすポイントです。

特に、2024年(令和6年)1月1日から施行された制度改正により、相続開始前7年以内の生前贈与も相続税の課税対象に加えられました。

そのため、生前贈与をお考えの場合は、できるだけ早い段階から計画を立てることが重要です。

相続税の計算方法や申告の流れを理解し、早めに資金や手続きを整えておくことで、ご家族が安心して相続の手続きを進められるでしょう。

※この記事は2025年10月末時点の情報に基づいています

監修者紹介

監修者 金子 賢司

資格 CFP®資格

プロフィール

東証一部上場企業(現在は東証スタンダード)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャル・プランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信している。