第13回「注目しておきたいドル円レートの水準」

2020年6月26日

金融マーケットでは価格が常に変動しています。上昇が続いたかと思うとある水準をピークに下落に転じ、逆に下落が続いたかと思うとある水準をボトムに反転上昇したりします――。

金融マーケットで価格が方向転換するには、それまでの動きを止める何らかの要因があるはずです。上昇あるいは下落のトレンドが続くには、相応の背景があるため、そのトレンドが止まったことにも何らかの意味があると考えられます。しかし、不特定多数の市場参加者から個別に行動の理由を聞くことは不可能です。

ここで重要なのは、方向転換したという事実です。反転の理由は推測に過ぎませんが、ある水準でそれまでの動きが跳ね返されたということは、その水準を突破するだけの強い材料が必要になるということです。そのため、過去の方向転換水準は、将来のマーケットを考えるときに、注目しておきたい水準となります。

そこで今回は、外国為替市場のドル円レートに着眼して、注目しておきたい水準を見ていきたいと思います。

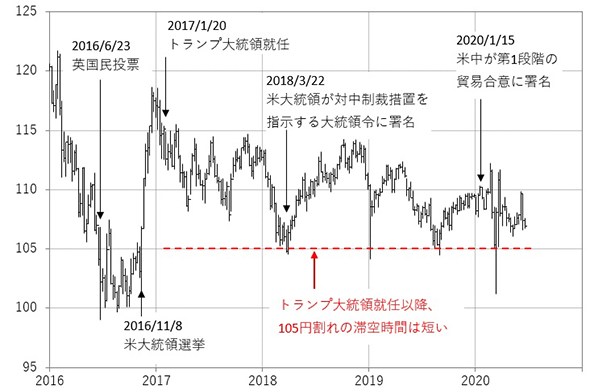

トランプ大統領就任後のドル円レートの動き

まず、2017年1月にトランプ氏が米大統領に就任して以降のドル円レートを振り返ります。図表1は2016年以降のドル円レートの推移です。これは「バーチャート」という種類のグラフです。グラフの縦棒の1本1本が一定期間の高値・安値のレンジを示しています。タイトルに「週足(しゅうあし)」とあるのは、グラフの縦棒1本が1週間の値動きを示しているという意味です。ちなみに「日足(ひあし)」は1日、「月足(つきあし)」は1カ月となります。

(出所:Bloombergのデータより作成)

2016年は、英国のEU離脱を問う国民投票、米大統領選挙にトランプ氏当選、と世界的に大きな政治イベントを受けてドル円レートは大きく上下しました。

その後、2017年1月にトランプ氏が米大統領に就任してから、ドル円レートはだいたい105~115円のレンジ内に収まっています。もちろん、時折レンジを突破した局面がありましたが、短期間にとどまっています。

特に注目したいのは、ドル円レートの下値が105円をほとんど割り込んでいない点です。今年3月に新型コロナウイルス感染拡大の懸念で円高が急速に進んだ時に1ドル=101.20円をつけましたが、1週間のうちに105円超へ戻りました。ちなみに、この時に筆者は自身の個人的な資産運用として外債投信を購入しました。世界経済や日米金利の動向などを考慮し、105円を突破した円高が長続きしないだろうと判断したからです。筆者だけではなく、多くの人がそのように考えたようで、105円割れの円高は予想外に短期に終わりました。

これは、105円を割り込んで定着するにはかなりのエネルギーが必要だということを表していると考えます。リーマン・ショックのような金融危機など、日本の投資家が海外へ投資した資金が急速に国内へ回帰するような事態が発生すれは、大幅な円高になるかもしれませんが、数年単位の視点では、105円は非常に注目すべき水準といえます。

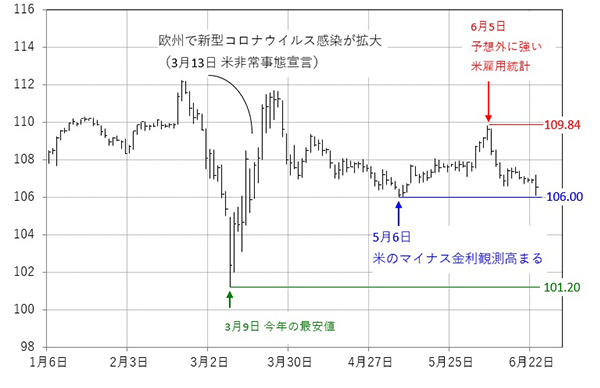

今年のドル円レートの動き

次に、今年のドル円レートを振り返ります(図表2を参照)。

(出所:Bloombergのデータより作成)

さきほど説明したように、今年3月9日に1ドル=101.20円と、2016年11月以来の円高水準をつけました。しかし、4月以降のレートを見ると、106~110円の狭いレンジで推移しています。5月6~7日頃に、米国でもマイナス金利が導入されるのではないかとの観測が高まったことを背景に、106円まで円高ドル安が進みましたが、そこで止められました。一方、6月5日には予想外に強い米雇用統計が発表され、米国の雇用は回復し始めた、と楽観ムードが広がりましたが、円安ドル高の動きは110円に届きませんでした。

このように、足もとのドル円レートは、上にも下にも大きく動いていません。どちらにも突破するための強い材料が出てきていないということでしょう。そのため、短期的には106円と110円が注目すべき水準となります。

未曾有の新型コロナウイルス感染拡大のもとで、ドル円レートは経験則から説明のつかない動きをするようになっています。つまり、「リスク回避の動きで株価下落と同時に円高ドル安」あるいは「リスク選好の動きで株価上昇と同時に円安ドル高」という、過去によく用いられた説明が当てはまらない場面が増えています。このように複雑な環境の下では、レートが方向転換した水準を事前に注目しておくことで、慌てず冷静にマーケットと向き合う助けになります。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。