第69回 「FRBの利下げは雇用状況が決め手か」

2025年5月29日

「失業率の上昇とインフレ率の上昇のリスクが高まっている」――。

5月7日に公表された連邦公開市場委員会(FOMC)の声明にこのような文言が加わりました。前回FOMC声明にはなかった表現です。

FRBは「2つの責務」に従って政策判断

トランプ大統領はパウエル連邦準備制度理事会(FRB)議長を「遅すぎる男(Mr. Too Late)」と呼んで、利下げを迫る発言を繰り返しています。一方、5月7日の記者会見で、パウエル議長は連邦準備法に定められた「2つの責務(最大雇用と物価の安定)」を達成するために、①得られたデータ、②先行き見通し、そして③リスクのバランスに基づき、政策判断を行うと発言しています。

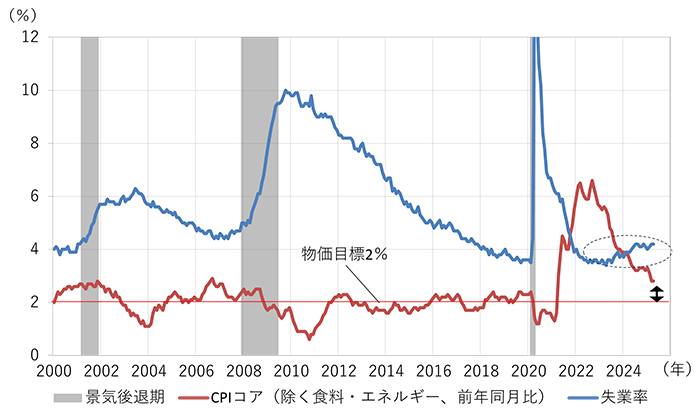

まず、「①得られたデータ」として、米国の失業率と物価上昇率の推移を確認します(図1参照)。5月13日に4月の消費者物価指数(CPI)が公表された後に、トランプ大統領は「すべての物価が下落している」と利下げを要求していましたが、CPIコア(除く食料・エネルギー)の上昇率を見ると、2022年よりは大幅に減速したものの、まだFRBの物価目標の2%を上回っています。一方で、失業率は2023年よりは若干上昇しているものの、過去と比して極めて低い水準にあり、雇用が依然として堅調であることが示されています。つまり、今のところ「①得られたデータ」からは利下げを促す強力な材料はない模様です。

(出所:Bloombergのデータより作成)

米国の物価上昇率が減速傾向にあることは否定しませんが、急いで利下げを判断できる環境にはないというのがFRBの判断と思われ、パウエル議長も5月7日に「政策調整の前に待つ時間があり、待つことのコストは比較的低い」と述べています。

不確実性の高さも「待ちの姿勢」に影響

さて、読者の皆さまもご承知の通り、米国の関税政策は、いきなりの高関税率の導入、一部の適用先送り、中国向け関税の大幅引き上げ・大幅引き下げなど、あたかも「急発進・急ハンドル・急ブレーキ」を繰り返す自動車のようです。そのため、FRBだけでなく、ほとんどの金融市場参加者が関税政策の経済や物価に及ぼす影響を測りかねていると思います。

そのように見通しにくい米政権の関税政策ですが、関税引き上げは貿易取引を停滞させ世界景気にマイナスの影響を与える可能性が高そうであり、また、米国内の物価を押し上げる方向に働く可能性が高そうだ、という方向性は多くの人が把握している模様です。その度合いを掴み切れないのが、いわゆる「不確実性が高い」という表現に集約されていると考えます。

このため、前述の「②先行き見通し」について、積極的に政策金利を変更する材料が欠けていると見ることができます。パウエル議長も「時間とともに関税の影響が明確になる」と述べており、足もとの雇用堅調が「待つ」ことを可能にしているのでしょう。

「最大雇用」と「物価の安定」が対立

政策判断材料として最も重要なのは「③リスクのバランス」です。冒頭に示したように、5月7日のFOMC声明には「失業率の上昇とインフレ率の上昇のリスクが高まっている」との表現が追加されました。

難しいのは、「失業率の上昇リスク」は利下げ材料になりますが、「インフレ率の上昇リスク」は利下げを阻害する材料になり、両者が対立している点です。

パウエル議長も5月7日に、「我々は、2つの責務が対立するという困難な状況に直面する可能性がある」と発言しており、「③リスクのバランス」が利下げの判断に大きく影響することが推測できます。

パンデミック前までは、インフレ率が2%程度で安定的に推移していたので、失業率の上昇リスクへの対応が比較的迅速に行うことができました。しかし、現在は関税引き上げによりインフレが押し上げられそうな状況下で失業率が上昇するかもしれないという、非常に難しい局面にあります。

これに関してパウエル議長は、「雇用と物価がそれぞれの目標からどれだけ離れているか、そして、それぞれのギャップが解消されるまでの時間を考慮する」と発言しています。つまり、失業率の悪化とインフレ率の上昇という、金融政策にとっては逆方向の影響を与える事象について、それぞれがどれぐらい大幅な動きになるかという点と、時間的にどの程度持続するかという点から、リスク・バランスを評価することが示されました。

失業率の上昇とインフレ率の上昇について、どちらが元の低い水準へ戻りやすいかというと、関税が毎年連続的に引き上げられていくのでなければ、インフレ率の上昇は一時的なものに留まる可能性が高いと筆者は考えます。失業率は上昇し始めると押し下げるのに時間がかかると見ており、リスク・バランスの観点では利下げの決め手になるのは雇用の悪化ではないでしょうか。

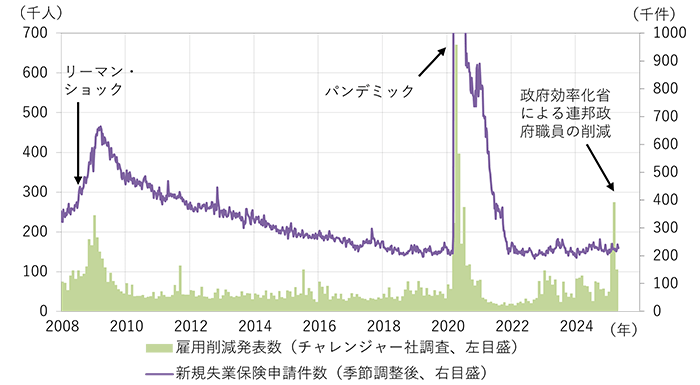

現在、失業率は歴史的に低水準あり、雇用は堅調です。しかし、図2に示したように、雇用削減発表数が今年に入って増加しています。これはイーロン・マスク氏が率いる政府効率化省による連邦政府職員削減の影響が大きいですが、ハイテク産業などでも雇用カットの動きが出ています。

(出所:Bloombergのデータより作成)

しかし、失業率はまだ低位ですし、失業保険申請件数もほとんど増加していません。雇用カットを発表しても実際の失業にまだつながっていないためと思われます。失業保険申請件数が増加し、失業率の上昇が加速すると、FRBが利下げに踏み切る決め手になる可能性が高いと考えています。失業保険申請件数は毎週木曜日に公表されるので、数字が増加していないかどうか注目していきたいと思います。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。