第70回 「債券自警団の影が日本にも」

2025年6月26日

「30年物国債利回り、日本が3.107%、ドイツが3.088%」――。

これは、5月20日の日本とドイツの30年物国債利回りの終値です。この利回りをつけたタイミングは時差の関係でややズレはありますが、日本の利回りがドイツを上回りました。

日本の30年国債利回りが過去最高へ上昇

一般に「長期金利」というと、10年物国債利回りのことを指します。10年を超える金利は「超長期金利」と呼ばれ、30年物国債利回りは超長期金利に分類され、日本では20年国債や40年国債も発行されており、これらも超長期金利に含まれます。しかし、海外では超長期金利というと主に30年物国債利回りを指すことが多いため、冒頭では日本とドイツの30年物国債利回りの逆転現象を取り上げました。

そもそも、ドイツはユーロ圏メンバーであり、欧州中央銀行(ECB)の政策金利は5月20日時点で2.25%(6月5日に2.00%へ利下げ)でした。一方、日銀の政策金利は0.50%で、政策金利の水準は日本がドイツよりも極めて低い状況です。にもかかわらず、日本の30年物国債利回りがドイツを上回るほど上昇しました。

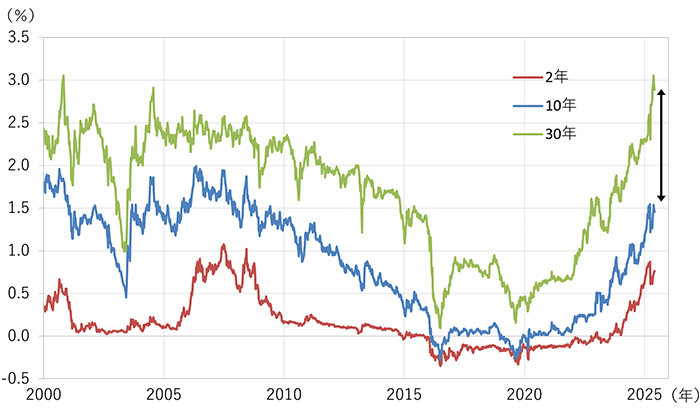

図1は、2年物・10年物・30年物の日本国債利回りの推移を示したものです。2024年3月に日銀がマイナス金利を解除し、その後も利上げ方針を示していることで、2年物国債利回りが上昇しています。10年物国債利回りも、2024年7月に開始した日銀の国債買い入れ減額の影響などから、15年ぶりの水準まで上昇しています。

(出所:Bloombergのデータより作成)

さて、肝心の30年物国債利回りの最近の動きを見ると、2年・10年物よりも速いペースで上昇しています。30年と10年の利回り差は、今年の2月20日に0.89%ポイントまで縮小していましたが、5月21日に1.63%ポイントと、過去最大へ拡大しました。このことから、超長期金利が突出して上昇したことが分かります。

超長期金利の大幅上昇の背景としては、5月後半に日本で消費税減税の議論が活発化したことで、「債券自警団」が動いているとの声が聞かれました。

債券自警団とは

「債券自警団」とは、金融政策や財政政策が緩みすぎてインフレや資産バブルが発生するかもしれないとの警告を、債券市場が価格下落(金利上昇)することで発する機能を指します。言い換えると、債券市場参加者が「放漫な借り手」に警告することを意味します。

近年の例としては、2022年に英国で発生した「トラス・ショック」があります。これは、同年9月、リズ・トラス首相が大型減税や光熱費高騰対応のための財政支出拡大方針を打ち出したことで英国債が急落、10年国債利回りは9月1日の2.9%近辺から同月28日には4.59%へ急上昇しました。

もちろん、「債券自警団」だけで日本の超長期金利を押し上げているわけではないでしょう。日本国債の約半分を保有している日銀が、2024年7月から国債買い入れ減額を開始していることも影響していると思われます。

しかし、超長期金利の上昇が顕著であるのは、超長期債の主な買い手である運用期間の長い機関投資家が、もっと高い利回りを求めて買い控えていることで、「債券自警団」としての存在感を強めている可能性があります。

日本の政府債務残高はGDP比で世界一

ここで、日本の政府債務残高について確認しましょう。財務省のデータによると、2025年3月時点の国債・借入金の残高は1,323兆円で、うち普通国債の残高は1,080兆円です。ちなみに、10年前の2015年3月末時点の国債・借入金残高は1,053兆円でしたので、10年間で25.7%ほど増加しています。

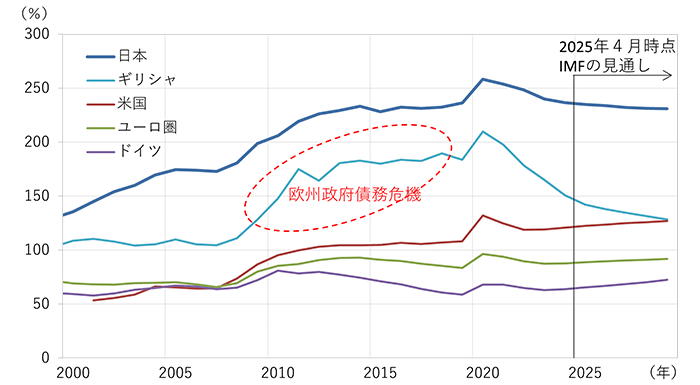

海外と比較してみましょう。図2は日本・米国・欧州の政府債務残高の名目GDPに対する比率の推移を示したものです。国によって通貨単位が異なるため、各国の経済規模である名目GDPに対する比率で比較しています。

(出所:IMF「世界経済見通し」のデータより作成)

2008年のリーマン・ショックや2020年のパンデミックによる経済下振れへの対応で、各国の政府債務は増加していることが見て取れますが、日本の政府債務が名目GDP比で突出して高いことがわかります。5月16日に格付け会社ムーディーズにより最上級から1段ほど格下げされた米国よりも高い状況です。2009年にギリシャを発端に発生した欧州政府債務危機の際のギリシャよりも、日本の政府債務GDP比は高くなっています。

政府債務の拡大が直ちに危機に直結するわけではありませんし、ギリシャとの比較ももっと多角的に行う必要があります。しかし、超長期金利の顕著な上昇という形で、「債券自警団」が日本の国債市場に影を落としていることは、しっかりと受け止めるべきでしょう。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。