第75回 「政府債務残高の見方:『総』か『純』か」

2025年12月25日

「純債務残高対GDP比を緩やかに、徐々に下げていく」――。

高市早苗首相は首相就任前の10月9日にこのように発言しました。

高市政権下での財政規律

日本の政府債務残高は名目GDPに対する比率で見ると主要各国と比べて突出して高いことは、どこかで見聞きされたのではないかと思います。

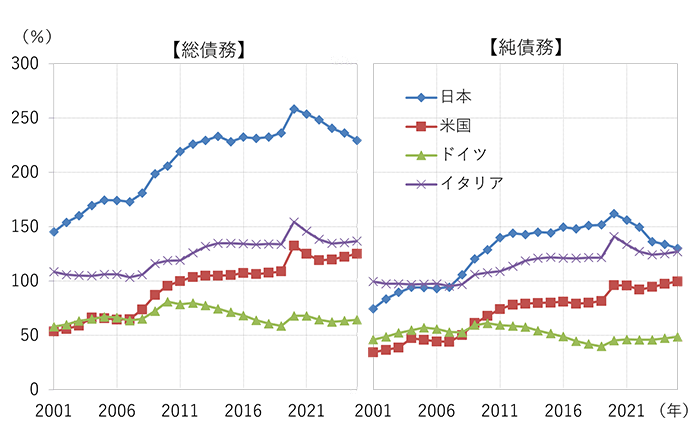

図1は主要先進7か国(G7)の中から日米独伊の4ヵ国を取り出して、政府債務残高の名目GDP比の推移を示したものです。なお、左グラフは総債務、右グラフは純債務を取り上げています。

(出所:IMF「世界経済見通し(2025年10月)」のデータより作成)

日本の政府債務残高が突出して高いと言う場合、左グラフの総債務残高を指します。

日本の次に債務残高の高いのはイタリアで、2010年の欧州政府債務危機の際にはイタリア国債が大幅下落し財政悪化懸念が叫ばれましたが、日本はそのイタリアよりも名目GDP比で90%ポイント以上も債務が多い状況にあります。

だからこそ、高市首相は「責任ある積極財政」を掲げて、財政健全化にも目配りはしつつも戦略的に財政出動を行う方針を採っているわけですが、そこでは冒頭にあるように「総債務」ではなく「純債務残高の名目GDP比」を引き下げることが重視されています。

総債務と純債務の違い

「総債務」と「純債務」の違いは何かというと、「保有している金融資産を差し引いているかどうか」です。つまり、バランスシートの片側で抱えている債務の合計が「総債務」ですが、その反対側で保有している金融資産を差し引いたネットの債務が「純債務」です。

総債務-金融資産=純債務

図1の右グラフは「政府の純債務残高の名目GDP比」の推移を示したものですが、政府部門の総債務から保有している金融資産を差し引いて算出されています。純債務で見ると、日本はイタリアより3%ポイントほど高いですが、突出しているわけではありません。

国際比較をしても純債務はさほど多いわけではないため、国債増発をしても問題なく、また、「責任ある積極財政」に沿っているという姿勢につながっていると思われます。

純債務の注意点

確かに、我々個人が住宅ローンなどで債務を抱える場合、保有している資産とのバランスを見て債務の大きさを判断する場合もよくあるため、純資産で財政健全化の度合いを測るのは間違ってはいないと思います。しかし、この純債務を算出する際に用いられている金融資産は、政府債務の返済の当てにしても大丈夫なのでしょうか。

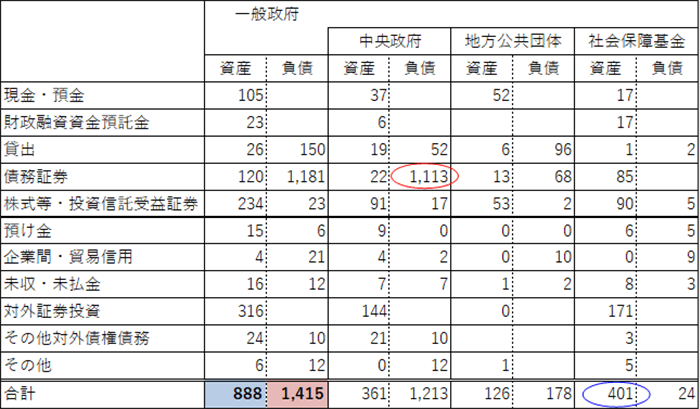

図2は、日本銀行が公表している「資金循環統計」を元に、一般政府部門の金融資産・負債の残高をまとめたものです。図1の政府債務のデータも「一般政府部門」が対象であり、これは「中央政府」・「地方公共団体」・「社会保障基金」で構成されています。

このデータは2025年6月末時点のもので、一般政府部門の総債務残高は1,415兆円、金融資産は888兆円、純負債残高は527兆円ということになります。一般政府の債務の大部分は債務証券で、国債や地方債がここに含まれます。通常、「国債残高」という場合、図2の中央政府の負債の赤丸で囲った部分が該当します(国庫短期証券や政府関係機関債を含む)。

(2025年6月末速報、単位:兆円)

(出所:日銀「資金循環統計」のデータより作成)

この表を見てもうお気づきのことでしょう。一般政府には社会保障基金が含まれており、その金融資産のほとんどは公的年金の積立金(図2の青丸)として保有しているものです。これは我々国民が公的年金として受け取るべき資金であり、政府の借金返済として当てにされては困るものです。

国の財政状況を示す係数にはいろいろありますが、純債務だけで判断するのは問題ではないかと思います。保守的に考えて、総債務にも目配りすることが健全な財政、ひいては長期金利の安定、持続的な経済成長につながるのではないでしょうか。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。