第76回 「日本円が『軽い』」

2026年1月29日

「日本人のパスポート保有は6人に1人」――。

2025年2月20日、外務省が公表した2024年の旅券統計を受けて、日本経済新聞でこのように報道されました。

海外離れ主因の円安

同報道によると、2024年の有効なパスポート数を人口で割った保有率は17.5%で、2013年の24%からかなり低下しています。2005年について、旅券統計と国勢調査の人口数から筆者が算出した日本人のパスポート保有率は約28%でしたので、約20年間で10%ポイントも保有率が低下していることになります。

その背景としては、コロナ禍の影響で海外渡航への心理的なハードルが上がっていることやオンライン会議の導入で海外出張が減ったこと、若者の内向き志向で海外離れが進んでいることなどが挙げられますが、何といっても経済的な要因、特に円安による渡航費用の高騰が強く影響していると思われます。

特に先進国への旅行では、現地の物価高に驚いた経験をされた方もいらっしゃるのではないでしょうか。筆者も昨年10月にオーストラリアを訪れたのですが、シドニーのスーパーマーケットで物価チェックをしたところ、たまご(Lサイズ相当)12個パックが5.90豪ドル、コカ・コーラ600mlペットボトルが4.675豪ドルでした。その時の豪ドル円レートが98円くらいでしたので、たまごが578円、コーラが458円となります。日本ではたまご10個パックなので、10個換算では482円になります。またコーラのペットボトルは日本では通常500mlですので、600mlを500mlに換算すると382円になります。

もちろん、現地で生産される牛肉や、近場のニュージーランド産のキウイのように、日本よりも安いものもありましたが、「物価が高い」と思うことの方が多かったです。現地の物価が上がったこともあるでしょうが、日本円が弱くなったのを実感しました。

日米金利差が縮小しても円安に

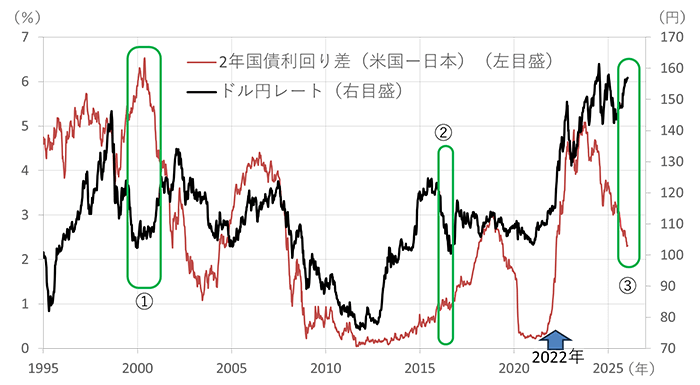

近年の円安は2022年に急速に進みました。その背景には、世界的な物価急上昇に対応して海外の中央銀行が政策金利を大幅に引き上げたのに対し、日本銀行は大規模金融緩和を継続したことがありました。図1にあるように、ドル円レートは日米金利差の急拡大に伴って大幅な円安ドル高に動きました。

図1の日米金利差は、中央銀行の金融政策の影響を強く受ける2年国債利回りで算出しています。過去を遡って見ても、2年国債利回りの差とドル円レートは似通った動きをしていることがわかります。

(出所:Bloombergのデータより作成)

とはいえ、両者は常に同じ方向に動くとは限りません。図1に示した①や②の局面のように、ドル円レートが金利差とは逆の方向に動く場合もあります。①の1999年頃については、米国が利上げしていたにもかかわらず、その前年の日本の金融危機からの回復期待などから円高に動きました。②の2016年は、米国では利上げ初期で小幅な利上げが実施されたが、年初に中国景気減速懸念が高まったり、英国の国民投票でEU離脱が決まるなど、リスク回避の動きで円高となりました。

最近の動きは図1の③の局面に該当し、2025年4月以降に日米金利差縮小にもかかわらず円安が進行しています。2024年も、金利差縮小の一方でドル円レートは円安水準で揉み合う形になっていますが、両者が動く幅は異なっても方向は一致しています。

ドル円レートは、日米中銀の金融政策を中心に、金利差の影響を受けやすいわけですが、2025年4月以降はそれ以外の要因が日本円を押し下げているようです。

日本円の「軽さ」も限界に接近か

米欧中銀は2022年に利上げに踏み切りましたが、日本銀行が利上げを実施したのは2年遅れの2024年3月でした。日本の物価は米欧ほど急上昇しませんでしたが、消費者物価上昇率は日銀の物価安定の目標である2%以上の状態が3年以上続いています。にもかかわらず政策金利は直近で0.75%と物価上昇率よりも大幅に低い状況にあります。これは、お金の価値(≒金利)が物の価値(物価)に割り負けていることを示します。

2024年以降、米国は利下げ局面にありますが、日銀が緩やかなペースで利上げをしても、依然として金利が物価上昇率よりも低い状況(これを「実質金利がマイナスの状況」と言います)にあるため、「日本円の価値が軽くなっている」と見られているのではないでしょうか。

ほかにも、日米金利差縮小にもかかわらず日本円が安くなっている要因としては、貿易収支の赤字定着など、日本経済が構造的に弱くなっていることや、積極財政の方針の下で政府債務の増加に歯止めがかからなくなる懸念なども挙げられます。デフレ局面で利下げを行っても円高が止まらなかったのが嘘のようですが、長期的な物価トレンドはデフレからインフレに転換したと捉え、経済政策もデフレ対応からインフレ対応へ転換していく必要があるのではないでしょうか。

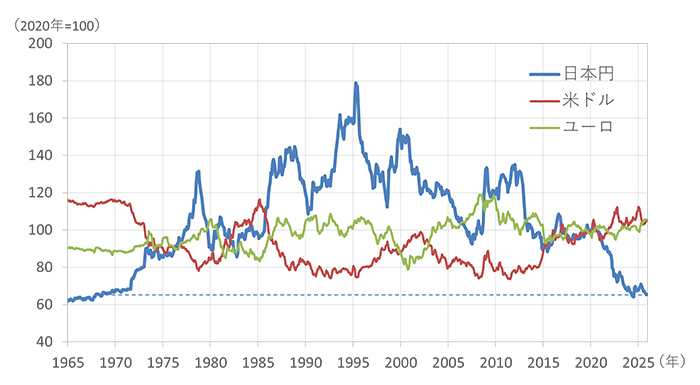

図2は、日本円・米ドル・ユーロの実効為替指数の推移を示したものです。実効為替指数は、複数の貿易相手国の通貨に対する強弱を貿易ウェイトで加重して指数化したものです。さらに内外の物価上昇の格差を考慮した、実質指数で表示しています。市場で取引される為替レートが全く変化しなくても、その国の物価上昇率が海外よりも高いと、その国の通貨価値は下がるため、実質実効為替指数は下落することになります。

(出所:Bloombergのデータより作成)

日本円の価値は、1995年をピークに下落し、2024年6月には1967年以来の低水準をつけました。1995年の半分以下の価値に落ち込んでいるわけです。

日本円は現時点(1月15日)では対米ドルで2024年の円安水準を超えていませんが、対豪ドルでは筆者がオーストラリア旅行に行った時点の98円近辺から106円近辺になり、さらに円安が進んでいます。また、対ユーロでは、ユーロ発足以来の最安値をつけました。

日銀のウェブサイトによると、1万円札の重さはほぼ1グラムだそうです。1万円札の重さに変化はないのでしょうが、それで買い物できる内容が縮小している状況を見るにつけ、つくづく「日本円が軽くなった」と実感します。日銀・政府に突きつけられている課題は、「デフレ脱却」ではなく「日本円の価値をどう守るか」ではないでしょうか。

2026年は年始早々に米国のベネズエラ攻撃という衝撃ニュースで始まり、日本ではいきなりの政局に突入するなど、不透明・不確実な情勢が続いていますが、「軽くなっている日本円」に対応が打たれる可能性にも注意を払うべき時が来ているように感じます。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。