第78回「湾岸戦争・イラク戦争時の不安心理継続期間」

2026年3月26日

「まもなく終結するだろう」――。

2026年3月9日、トランプ大統領はこのように発言し、対イラン戦争の早期終結を示唆しました。

紛争が長期化すると円安リスク高まる

米国とイスラエルによるイランへの大規模攻撃が2026年2月28日に開始され、イランの報復攻撃はイスラエルだけでなくペルシャ湾岸諸国にも拡大しました。

これは予想されていなかったわけではなく、米国のイラン攻撃の可能性は以前から警戒されていました。今回の攻撃の直前まで、核開発制限や経済制裁緩和をめぐる外交交渉は続いていたものの、同時に米国は2隻の空母を中東周辺へ移動させていました。

米・イスラエルのイラン攻撃後、原油価格上昇、株価下落、外国為替市場はドル高円安に動きましたが、一方的な動きではなく、トランプ大統領の発言を中心に米国からの一貫性のない情報発信に振り回される形で、乱高下している状況です。

この原稿の執筆時点(3月10日)では、WTI原油先物はホルムズ海峡の事実上の封鎖を受けて2月末の1バレル67ドルから3月9日に一時119ドル台に上昇し、その後は冒頭のトランプ大統領の発言を受けて85ドル台へ下落しています。ドル円レートも原油価格に連動した動きとなっており、2月末の1ドル156.05円から3月9日に一時158.90円までドル高円安に進み、足元では158円前後に戻っています。

この動きは「有事のドル買い」が復活したのではないかとの声もあります。米ドルは基軸通貨として信用力や流動性が高いことで、不安心理が高まったときに買われやすいといわれていました。しかし、1990年以降、「有事のドル買い」は機能しなくなったとされてきました。

ところが、今回は「逃避先通貨」とされるスイスフランも対米ドルで下落しており、「有事のドル買い」が機能しているように見えます。「有事のドル買い」をどう定義するかに依りますが、安全な逃避先として米ドルが買われているというよりも、石油・天然ガスの供給懸念の観点で、米国はそれらを自給できることで優位に立っていることが評価されていると筆者は考えています。カナダドルやオーストラリアドルが対米ドルで上昇していることも、それを裏付けているのではないでしょうか。

となると、今回の紛争が地理的に拡大し長期化すると、世界のエネルギー供給に目詰まりが生じ、エネルギー価格の高止まりから日本の貿易赤字の拡大を通じて円安リスクが高まる可能性があります。

湾岸戦争とイラク戦争を振り返る

過去に米国が軍事介入した中東紛争としては、1991年の湾岸戦争と2003年のイラク戦争が思い起こされます。これらは「有事のドル買い」が機能低下したとされる局面で、また、紛争地がペルシャ湾奥のイラクだったことや、日本円の「逃避先通貨」の地位が健在だったことで、単純に現状と比較することはできないでしょう。しかし、紛争が長期化しなかった場合の「不安心理の高まり・解消の動き」を時間の経過とともに捉えるうえでの参考になると思います。

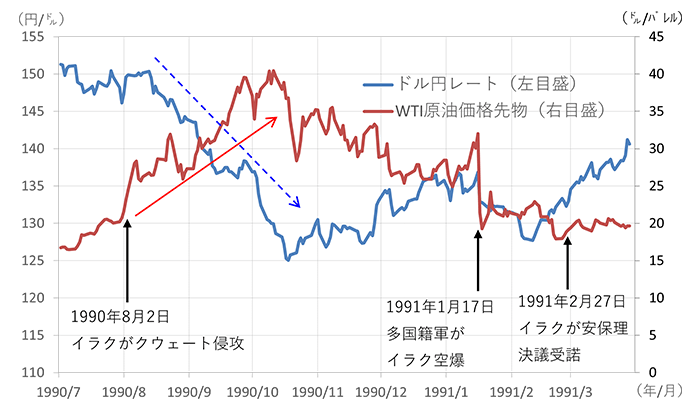

図1は、湾岸戦争の前後の原油価格とドル円レートの推移です。不安心理の起点は1990年8月2日にイラクがクウェートに侵攻したところにあります。

(出所:Bloombergのデータより作成)

国連安保理は直ちにイラクに無条件撤退を求める決議を採択し、多国籍軍による武力行使の準備が整えられるなか、約2か月半後の10月に原油価格は高値をつけました。マーケットの不安心理を原油価格の推移から推測すると、不安心理は多国籍軍の準備が整った10月にピークアウトし、1991年1月の空爆時にはかなり解消されていました。

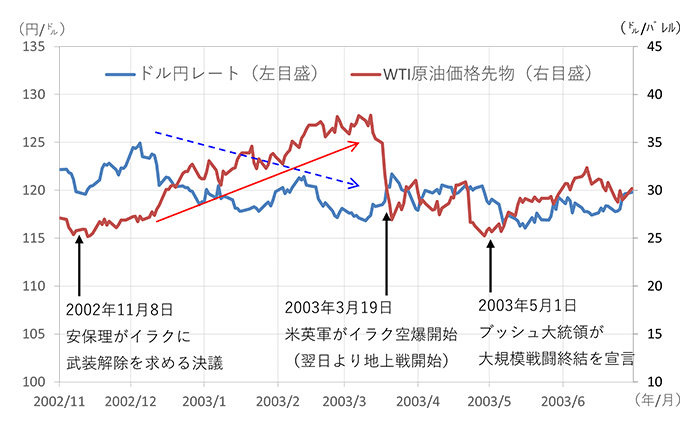

次の図2は、イラク戦争の前後の原油価格とドル円レートの推移です。イラク戦争は、国連安保理決議に違反してイラクが大量破壊兵器を保有していることを理由に、米英などの有志連合がイラクを攻撃したものです。正式な終結宣言は2011年12月14日でしたが、大規模戦闘終結宣言は2003年5月1日に出されました。

(出所:Bloombergのデータより作成)

湾岸戦争と同様に原油価格で不安心理の状況を推測すると、イラクへの武力行使の可能性は2002年11月の安保理決議以降に高まり始め、約4か月後の2003年3月の米英軍の攻撃直前にピークをつけ、攻撃直後には不安はほぼ解消された模様です。

今回の米国・イスラエルによるイラン攻撃を背景とした不安心理が、湾岸戦争の約2か月やイラク戦争の約4か月と同じ期間でピークアウトするかは現時点では極めて不透明ですが、ストレスを抱え続ける期間の一つの目処として、情勢を見守っていきたいと思います。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。