第80回 「日銀の追加利上げ近づく:反対票3人が示す利上げの兆し」

2026年5月28日

「3人反対が出たということですけれども、それ自体は議長としては深刻に受け止めないといけない」――。

今年4月28日の会合において、政策金利維持との方針に3人の政策委員が反対票を投じたことについて、植田日銀総裁は記者会見でこのように発言しました。

3人の反対が意味するもの

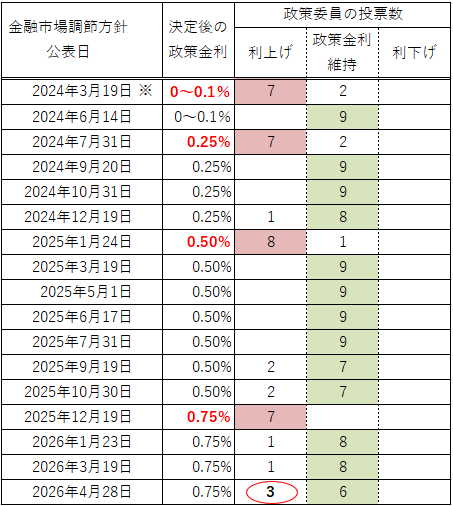

2024年3月に日銀はそれまでの「長短金利操作付き量的・質的金融緩和」を終了し、政策金利を上げ下げする「普通の金融政策」に戻りました。図1は、その後の日銀金融政策決定会合において決定された政策金利と、政策委員の「利上げ」または「政策金利維持」への投票数の推移をまとめたものです(この間、「利下げ」の主張はありませんでした)。金融市場調節方針は、政策委員9名の多数決で決定されることから、過半数の投票部分を網掛けしています。

※「長短金利操作付き量的・質的金融緩和」の終了を決定

(出所:日銀のウェブサイトより作成)

図1の網掛けしていない部分が反対票となります。「普通の金融政策」に戻って以降、反対は2人が最多でしたが、4月28日の「政策金利維持」の方針に対して3人の反対者が出たことで、最多数が更新されました。

冒頭の植田総裁の発言は、ここにつながってきます。

中東情勢が突きつける金融政策の難題

このように、利上げを主張して反対者が多く出た背景には、中央銀行のジレンマがあります。

日本銀行法の第2条に、「日本銀行は、通貨及び金融の調節を行うに当たっては、物価の安定を図ることを通じて国民経済の健全な発展に資することをもって、その理念とする」と、通貨及び金融の調節の理念が定められています。平たく言うと、日銀は、①物価の安定を図ることを通じて、②日本経済が健全に成長していくよう、金融政策を運営していく必要があります。

4月28日に利上げを主張する政策委員が3名も出たのは、中東情勢の緊迫化によりエネルギー価格などが高騰したことで、①物価安定と②経済の健全な成長、この2つが対立しあっていることが背景にあります。特に、ホルムズ海峡封鎖は過去2回の石油危機でも発生しなかった事態で、原油などペルシャ湾沿岸の資源・物資の湾外への供給が物理的に停止された形となりました。

同日の記者会見で植田総裁は、このような中東情勢を念頭に「負のサプライショック(原油等の供給危機)で景気は下振れ、物価は上振れ、そういう中でどういう金融政策を遂行していくのが適切かという判断がきわめて難しい」と述べました。ホルムズ海峡封鎖で原油等が届かないことは、価格高騰につながる一方で、経済取引にはブレーキをかけるため、「①物価安定」のために利上げを行うべきか、それとも「②経済の健全な成長」のために政策金利を据え置くべきか、日銀の政策委員たちは非常に悩ましい状況にあるわけです。

中東リスクのなかで探る利上げのタイミング

しかし、日銀が利上げ局面にあることには変わりありません。4月28日公表の「経済・物価情勢の展望(展望レポート)」では、「基調的な物価上昇率が2%に近づいているなか、現在の実質金利がきわめて低い水準にあることを踏まえると、経済・物価・金融情勢に応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになる」として、政策金利が物価上昇率より低いことを指摘し、利上げのタイミングを見極めている状況がうかがえます。

さらに展望レポートでは、「調整のタイミングやペースについては、中東情勢の展開がわが国経済・物価に及ぼす影響を注視したうえで」として、中東情勢が利上げの鍵である点が指摘されています。

米国とイランの和平合意は、進展期待と後退観測を繰り返し、依然として不透明な状況です(このコラム公開時に解決していれば幸いですが)。原油価格は中東情勢の緊迫度に応じて変動し、外為市場ではドル円相場が原油高でドル高・円安、逆に原油安ではドル安・円高と、「原油価格×為替相場」の構造で、日本の物価にはより大きな変動を与える格好になっています。

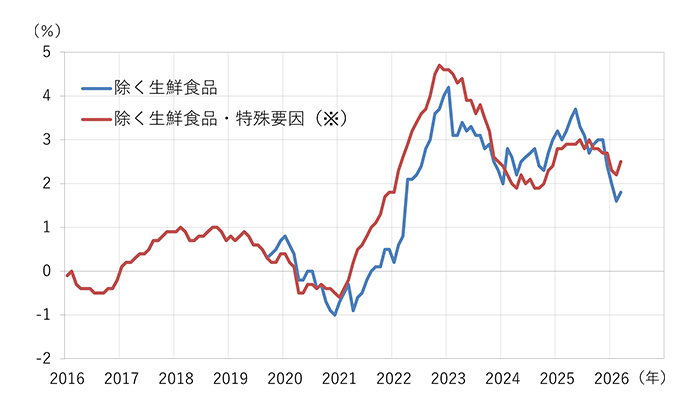

図2は、消費者物価(全国、除く生鮮食品)の前年比上昇率の推移を示したものです。そのなかで、「除く生鮮食品・特殊要因」というのは、価格変動の大きい生鮮食品と、制度変更等による特殊要因を除いたもので、特殊要因は日銀が試算したものです。

※特殊要因=消費税率変更、教育無償化政策、2021年の携帯電話通信料引き下げ、旅行支援策、ガソリンや電気・ガス代等の負担緩和

(出所:日銀・Bloombergのデータより作成)

2026年3月時点で、政府の対応によりガソリンなどの負担緩和策や教育無償化政策で消費者物価(除く生鮮食品)は前年比+1.8%と、日銀の物価安定の目標の2%を下回っていますが、このような政策効果を除くと前年比+2.5%と依然として2%を上回っています。

中東情勢が安定化すれば、日銀の利上げの可能性はかなり高まりますが、ホルムズ海峡が封鎖されている時点でも3人の政策委員が利上げを求めるなど、極めて低い実質金利が日本経済にとって好ましくないと見る向きが増えているのではないでしょうか。

次回の日銀金融政策決定会合は6月15~16日に開催される予定です。中東情勢を注視しつつも、日本国内の物価上昇の広がりが利上げのトリガーを引かないか、注目していきたいと思います。

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。