第81回「日本円はトルコリラより弱い?:通貨の強弱の計測方法」

2026年6月25日

「日本円がトルコリラを下回り世界最弱通貨になった」――。

米ブルッキングス研究所のロビン・ブルックス氏がSNSでこのような投稿をしたと、5月27日の日本経済新聞朝刊で報道され、市場参加者の間で話題になっています。

実質実効為替指数で日本円がトルコリラを下回る

ブルックス氏が何を見て「日本円がトルコリラを下回った」と指摘したかいうと、国際決済銀行(BIS)が算出している「実質実効為替指数」です。なお、新聞報道などでは「実質実効為替レート」と表現されていますが、本稿においては敢えて「実質実効為替指数」と表現します。その理由は後ほどご説明します。

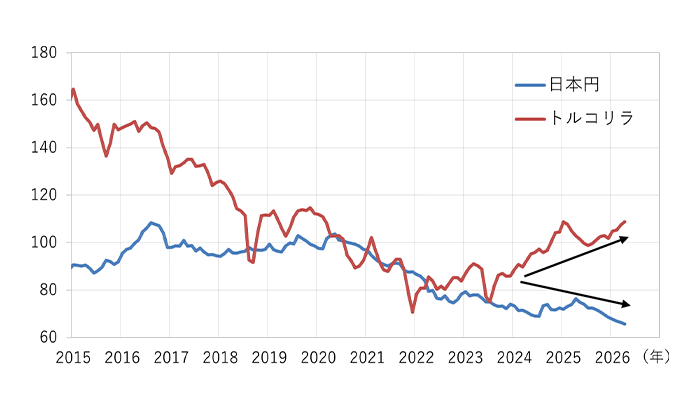

まず、ブルックス氏が取り上げた日本円とトルコリラの実質実効為替指数の推移を確認しましょう(図1参照)。各通貨の強弱について、2020年を100として指数化したものです。

(2020年=100、BIS算出)

(出所:Bloombergのデータより作成)

図1に矢印で示したように、2024年頃からトルコリラは上昇、日本円は下落傾向にあることがわかります。ここで注意すべきは、このデータは基準時点を100として指数化したものなので、指数の絶対水準のみで日本円がトルコリラよりも弱いとは必ずしも言えないことです。

とはいえ、このところのトルコリラ上昇と日本円下落は確かです。では、この実質実効為替指数とは、どのような意味を持つのでしょうか。

実効為替指数には名目と実質がある

実効為替指数とは、ある国の通貨の強弱を複数の国の通貨をまとめたもの(「バスケット」と表現されることがあります)に対する変化で測るものです。例えば、日本円が米ドルに対しては下落しても、ユーロに対しては上昇している場合もあります。この時、日本円は弱くなっているのか、強くなっているのか、判然としません。

この時、複数通貨に対する日本円の変化を相手国との貿易額のウェイトで加重して指数化したものが「実効為替指数」です。本稿では、単に「為替レート」というと、ドル円レートのような通貨ペアの為替レートと混同しやすいので、複数通貨のバスケットに対しては「為替指数」と表現しています。

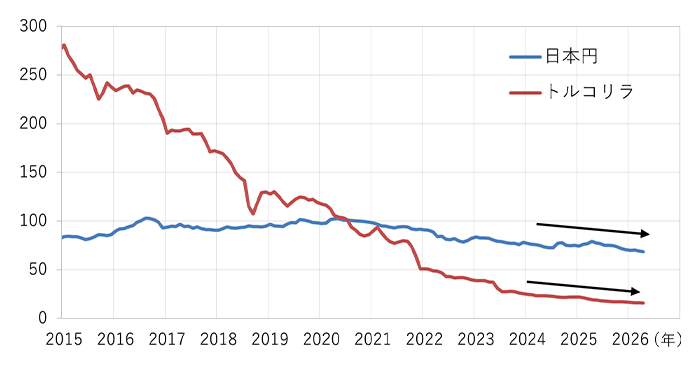

こうして算出されるのは「名目実効為替指数」です。図2は、図1と同じ期間の日本円とトルコリラの名目実効為替指数の推移を示したものです。

(2020年=100、BIS算出)

(出所:Bloombergのデータより作成)

よく見ると、図1の実質ベースではトルコリラはこのところ上昇していますが、図2の名目ベースでは緩やかな下落傾向が続いています。この差は、実質ベースが内外の物価上昇率の格差を反映していることで生じます。

トルコの2026年1~5月の消費者物価上昇率は前年同月比+30%前半で推移しています。実効為替指数算出対象の他の国と比較するとかなりの高インフレの状況にあります。つまり、物価上昇率が高いことでトルコリラの通貨価値は国内では低下しているのですが、市場で取引される為替レートは物価による通貨価値低下ほどはリラ安になっていないので、トルコリラの対外的な実力は上昇することになるのです。

単純化した例を考えてみましょう。仮に、世界には日本と米国しかなく、また、商品はリンゴしかない世界があるとします。ある時、リンゴは日本で100円から200円に値上がりし、米国では1ドルのままが続いたとします。国内では100円で買えるリンゴの量は半減しましたが、何らかの事情で為替市場ではドル円レートが横ばいで動かないとすると、米国での購買力は維持されるため、実質ベースでは日本円が強くなったと評価されることになります。

日本円もトルコリラも、ここ数年は名目ベースでは弱くなっていますが、トルコの実際の物価上昇率ほど市場の為替レートは下落していないので、実質ベースではトルコリラは上昇しているわけです。

日本円の実力低下の背景

逆に日本円は名目でも実質でも弱くなっています。これは、日本の内外の物価上昇率格差以上に為替市場で円安が進行していることを示唆します。実質実効為替指数の算出に使用される物価上昇率は過去の実績であるため、日本の将来の様々な材料が織り込まれて、為替市場で円安が進行していると考えられます。

円安材料としては、①中東情勢の緊迫化で原油価格が高騰し日本の貿易赤字を拡大させる可能性、②継続的なデジタル赤字、③緩和的な金融政策の長期化で将来的なインフレ懸念、④拡大傾向の政府の財政支出などがあげられます。

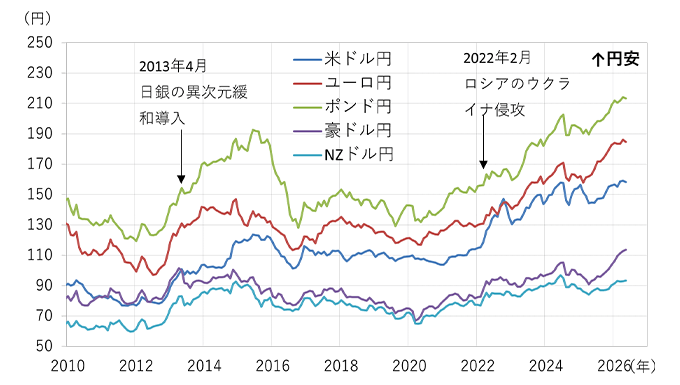

実効為替指数では各通貨に対する動きが一つにまとめられてしまうのでわかりにくいですが、複数通貨について1対1の為替レートを見ると、日本円が弱くなっている状況が良くわかると思います。

図3は、米ドル・ユーロ・ポンド・豪ドル・NZドルの主要先進国5通貨の対円レートの推移を示したものです。

(出所:Bloombergのデータより作成)

それぞれの対円レートの水準は異なりますが、各通貨とも2010年以降で最円安かそれに近い水準にあることがわかります。各国の固有の為替変動要因もあるはずですが、円安圧力は個別国の事情よりも大きな影響力を発揮している模様です。

最弱通貨かどうかは、相対的なものであるため、判断の前提をしっかり確認することが大事ですが、日本円の実力がかなり低下しているのは確かであり、実力を回復するには構造改革など時間のかかる対策が必要となるでしょう。

(三井住友信託銀行マーケット企画部 瀬良礼子)

執筆者紹介

瀬良 礼子(せら あやこ)

三井住友信託銀行上席理事

1990年に京都大学法学部卒業後、三井住友信託銀行に入社。公的資金運用部にて約6年間、受託資産の債券運用・株式運用・資産配分業務に携わった後、総合資金部で自己勘定の運用企画を担当。以後、現在にいたるまで、為替・金利を中心にマーケット分析に従事。

執筆者関連書籍のご紹介

本資料は執筆者の見解を記したものであり、当社としての見通しとは必ずしも一致しません。本資料のデータは各種の情報源から入手したものですが、正確性、完全性を全面的に保証するものではありません。また、作成時点で入手可能なデータに基づき経済・金融情報を提供するものであり、投資勧誘を目的としたものではありません。投資に関する最終決定はお客さまご自身の判断でなさるようにお願い申し上げます。