第45回 繰上返済は必要?リタイア後の「収入」「支出」を確認

2025年6月12日

日本銀行が政策金利を引き上げたことで、住宅ローンを借りている方の中には「金利が上がって、毎月の返済額が増えてしまった」という方も多いのではないでしょうか。こうした中でよくあるご相談が、「住宅ローンを繰上返済した方がいいのか?」というものです。特に、住宅ローンの残り期間が短く、退職を控えていて一括返済できる資金の目途がある50~60歳代の方からは、「返済額が増えるストレスを抱えるより、全て返済してスッキリしたい」といった声も聞かれます。

実際、ミライ研が行ったアンケート調査によると、50~60歳代の方のうち、これまでに住宅ローンの繰上返済したことがある人は55.1%と半数を超えています。

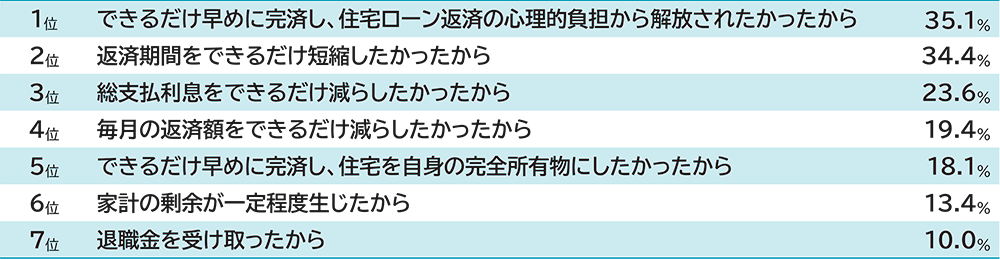

繰上返済をした理由として一番多かったのは「できるだけ早めに完済し、住宅ローン返済の心理的負担から解放されたかったから(35.1%)」、次いで「返済期間をできるだけ短縮したかったから(34.4%)」でした(図表1)。一般的に住宅ローンは長期間にわたる借り入れですが、実際には「当初想定した期間いっぱいまで借りておくのではなく、返せるのであれば早めに返してしまいたい」と考える人も少なくないことが伺えます。

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2025年)よりミライ研作成

※選択肢のうち10.0%以上の項目を昇順にて掲載

※50歳代~60歳代の住宅ローン利用経験者のうち繰上返済経験者1,003名

繰上返済をすると、住宅ローン返済に対する気持ちの負担が軽くなるだけではなく、支払う利息の総額が減るなど経済的なメリットが得られる場合もあります。ただし、一度返してしまったお金は、あとから「やっぱり必要だった」と思っても、取り戻すことはできません。お金に関する不安があるならば、繰上返済の前に解消しておくことが重要です。

50歳代・60歳代の「お金の不安」とは?

お金に関する不安として、どの年代の方からもよく挙がるのが「老後資金」です。ミライ研のアンケート調査でも、50歳代では57.4%、60歳代では45.7%方が「老後資金に不安がある」と答えています(図表2)。たとえ繰上返済でローンの負担がなくなり気持ちがスッキリしても、手元のお金が減ってしまって老後生活への不安が増してしまっては、「ファイナンシャル・ウェルビーイング(*)」とは言えません。ですから、繰上返済を考えるときは、まず「老後資金に対する不安がないか?」をしっかり確認しておきましょう。

(*)ファイナンシャル・ウェルビーイングとは、安心して健やかに生きていくために、お金についての不安をとりのぞき、お金との健全な向き合い方ができている状態のことです。

※回答者:50歳代~60歳代4,945名

「老後資金」は分解して考える

ところで、「老後資金として、実際にどれくらい必要か?」と聞かれて、すぐにイメージが湧く方はどれくらいいるでしょうか。ミライ研のアンケート調査で50~60歳代の有職者の方に、「老後資金として、公的年金以外で準備しておく必要があると考える金額」についてお伺いしたところ、46.9%の方は「わからない、見当がつかない」と回答されました。

リタイア時に準備しておきたい「老後資金」を明らかにするためには、「リタイア後の生活費総額」と「リタイア後の収入総額」を把握する必要があります(図表3)。

三井住友トラスト・資産のミライ研究所作成

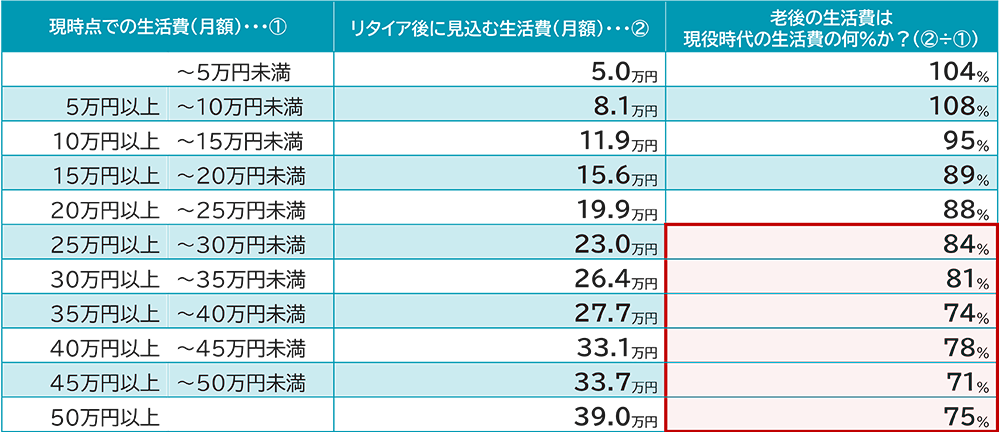

まず、リタイア後にどれくらいの生活費がかかるかは、どのような暮らしをしたいかによって必要となる金額が大きく変わります。ただ、ミライ研のアンケート調査によると、多くの方が「現役時代の生活費の7~8割程度」を想定していることがわかりました(図表4)。具体的な金額をイメージしづらい方は、まずこの7~8割という水準を参考にしてみるのがおすすめです。

※ 比率の算出においては、リタイア後に見込む生活費(月額)(②)を現時点での生活費(月額)(①)におけるレンジの中央値で除した。なお、「~5万円未満」は4.8万円、「50万円以上」は52万円にて算出。

次に、リタイア後の「収入」についてみてみましょう。そのベースとなるのは、公的年金です。コラムをご覧いただいている方の中には「年金を受け取るのはこれから」という方もいらっしゃるかと思いますが、ご自身が将来いくらくらい年金を受け取れるかご存じでしょうか。

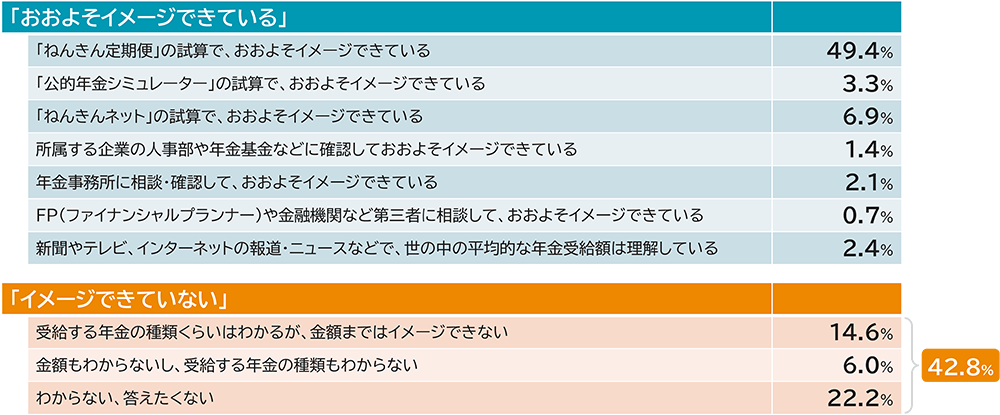

ミライ研のアンケート調査で、50~60歳代の有職者の方にお伺いしたところ、「イメージできていない、わからない」という方が42.8%にものぼりました(図表5)。

※回答者:50歳代・60歳代の有職者3,355名

※「おおよそイメージできる」内にある選択肢については複数回答可

年金受給額を知るために、まずチェックしたいのが「ねんきん定期便」です。50歳以上の方に届くねんきん定期便には、今の年金加入制度に60歳まで継続して加入した前提で65歳以降に受け取れる年金見込額が記載されています。

さらに、「公的年金シミュレーター」や「ねんきんネット」を活用すれば、働き方や条件を変えて将来の年金見込額を試算することができます。雑誌やインターネットなどで「年金の目安額」が紹介されていることもありますが、年金受給額は働き方の違いなどにより差がありますので、「自身の年金受給額」を確認することがとても大切です。

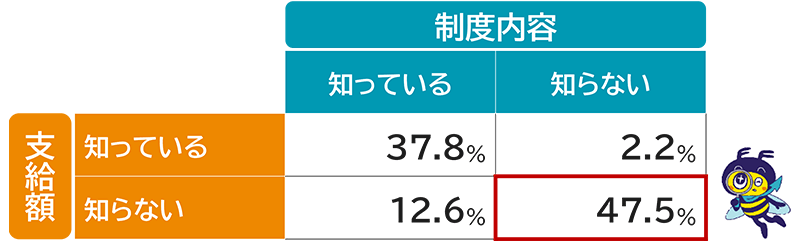

また、会社や団体にお勤めの方にとっては、「退職金」や「企業年金」もリタイア後の大事な収入の1つです。こちらも、50~60歳代の有職者の方にその認識についてお伺いしたところ、「制度内容も支給額も知らない」と回答された方が47.5%と、先ほどの公的年金以上に認知されていないことが分かりました(図表6)。

退職金や企業年金は、金額としても決して小さくありません。どのような制度があって、いくらくらい受け取れるのかを、ぜひ、一度確認してみてください。

※回答者:50歳代・60歳代の有職者のうち、会社員(一般社員)、公務員、みなし公務員、団体職員、パート・アルバイトの方の2,834名

※「知っている」は、「知っている」「ある程度知っている」を選択された方、「知らない」は「あまり知らない」「知らない」を選択された方

大きなお金を動かす際は、改めてライフプラン・マネープランを

このコラムでは「繰上返済」と「老後資金」に注目してお伝えしましたが、それ以外にも人生の中で大きなお金が動くタイミングはいくつかあると思います。そのような場合にはこれからの10年間くらいを見据えて、ライフプランやマネープランをもう一度見直してみるのがおすすめです。

「ウェルビーイングを踏まえたライフプランの作り方」はぜひ、こちら![]() のコラムも参考にしてみてください。

のコラムも参考にしてみてください。

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

矢野 礼菜(やの あやな)

三井住友トラスト・資産のミライ研究所 研究員

2014年に三井住友信託銀行入社。堺支店、八王子支店にて、個人顧客の資産運用・資産承継に関わるコンサルティングおよび個人顧客向けの賃貸用不動産建築、購入に係る資金の融資業務に従事。2021年より現職。主な著作として、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)がある。ウェルビーイング学会会員。三井住友信託銀行公式YouTubeチャンネル【篠原光×ミライ研スペシャル対談】『安心ミライへの「金融教育」ガイドブックQ&A』![]() にて書籍の読みどころや執筆の裏話を余すことなくお伝えしております!ぜひ、ご覧ください。

にて書籍の読みどころや執筆の裏話を余すことなくお伝えしております!ぜひ、ご覧ください。