第50回 国の年金とは何が違う?退職金との関係性は?企業年金について解説!

2025年12月11日

老後の生活資金を考えるうえで、「年金」は欠かせないキーワードです。

しかし一口に年金といっても、実は複数の制度が存在します。多くの人がまず思い浮かべるのは国の年金、つまり公的年金制度ですが、それとは別に「企業年金」という制度もあります。

この記事では、国の年金との違いや退職金との違いを踏まえつつ、企業年金の仕組みや特徴についてわかりやすく解説します。

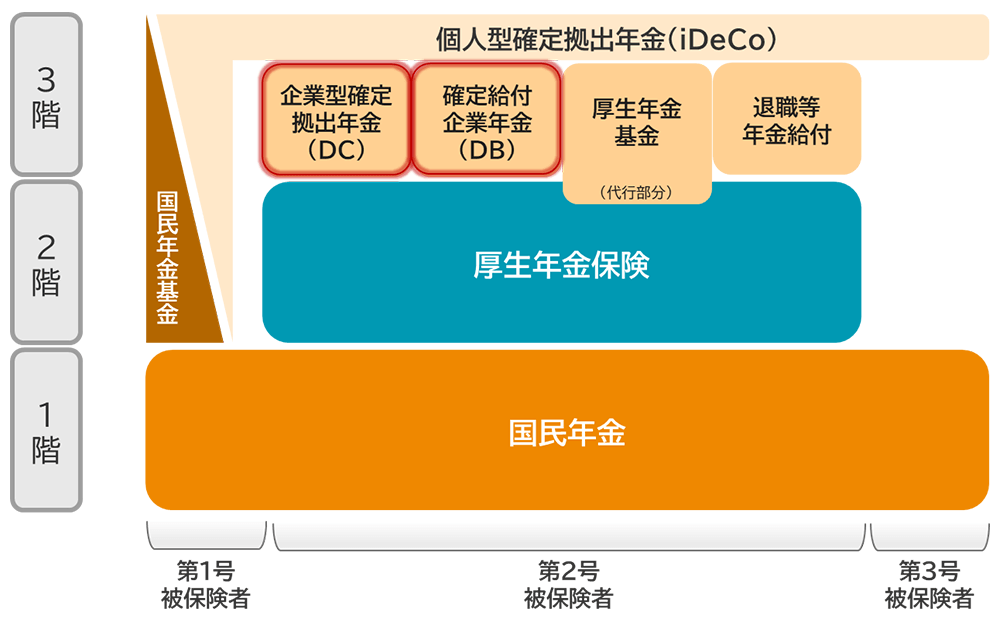

国の年金(公的年金)と企業年金

国の年金制度(公的年金)は、社会保障制度の一部であり、法律により全員加入が義務付けられています。

基本的には2階建て構造になっており、1階部分が「国民年金(基礎年金)」、2階部分が「厚生年金保険」です。会社員や公務員は国民年金+厚生年金保険に加入、それ以外は原則国民年金のみに加入しています。それぞれ既定の保険料を納めることで、原則65歳から、生きている限り「終身」で年金を受け取ることができます。

一方、企業年金は、企業が従業員のために独自に設ける私的年金制度であり、3階部分に位置付けられます。企業が導入・運営しているものであるため、同じ会社員でも、企業年金がある人とない人が存在します。また、企業によって制度内容は異なります。

企業年金の仕組み

国の年金は、保険料と税金を財源とし、国が管理・運営します。一方、企業年金は、企業がその従業員のために導入している制度です。原則、企業が掛金を拠出し、信託銀行や保険会社などが制度を管理・運営しています。

企業年金には主に以下の2つの種類があります。

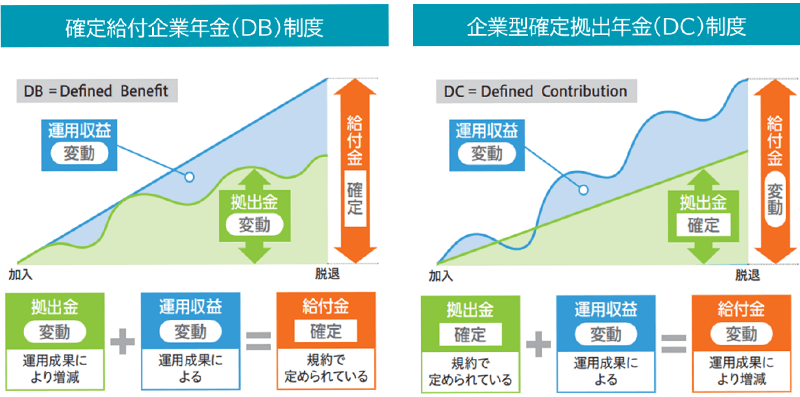

確定給付企業年金(DB):将来の給付額があらかじめ決まっており、企業が運用リスクを負担します。

- ※なお、「あらかじめ決まっている」とは、社員全員一律の金額ということではなく、会社の定めた設計に則ります。例えば「ポイント制」(勤続ポイントや役職ポイントを勤務期間中に積み上げていき、最後退職時にそのポイントを会社が定めた単価で金額換算して受け取る設計)や、「最終給与比例」(現役最後の給与の●ヶ月分)などのシンプルな制度になっている場合もあります。

企業型確定拠出年金(DC):企業が掛金を拠出し、従業員(DC加入者)ごとのDC口座に積み立てます。従業員がその資金の運用を行うため、運用結果によって給付額が変動します。

企業年金と退職金の関係は?

さて、この「企業年金」は、いわゆる「退職金(以降、退職一時金)」とどのような関係なのでしょうか。

退職一時金は、従業員が退職する際に企業から支給される一時金で、長年の勤務に対する報酬的な意味合いがあります。支給時期は退職時であり、原則として一括で支払われます。税制上は「退職所得」として扱われ、退職所得控除が適用されるため、税負担が軽減されるのも特徴です。

一方、企業年金は、退職後の生活資金として定期的に支給される「年金制度」です。企業が掛金を拠出し、外部機関が運用を行うことで、従業員の老後に年金として支給されます。支給開始は原則60歳以降で、年金形式または一時金形式で受け取ることができます。税制上は、一時金で受け取れば退職金と同様「退職所得」となり退職所得控除が適用され、年金形式で受け取れば「公的年金等控除」が適用されます。

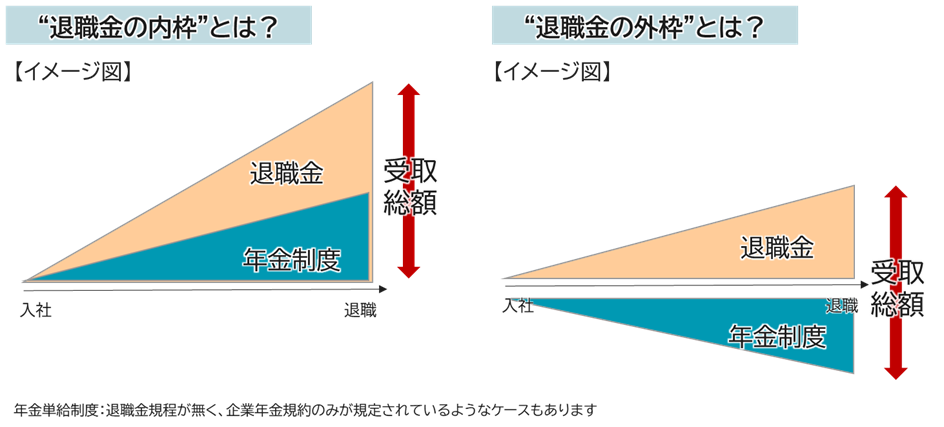

企業によっては、退職一時金と企業年金を併用している場合があります。その際、両制度の関係性を整理するために「内枠方式」と「外枠方式」という考え方が用いられます。

内枠方式

内枠方式では、企業年金を退職金の一部として位置づけます。例えば、退職金総額が2,000万円で、そのうち1,000万円を企業年金として分割支給するような形です。企業年金は退職金の“内枠”に含まれるため、企業にとっては退職金の支給方法の一形態となります。

外枠方式

外枠方式では、企業年金は退職金とは別枠で支給されます。退職金とは別に企業年金が設けられています。例えば退職金1,000万円に加えて、企業年金として年額100万円を10年間支給する、といった形です。

内枠・外枠は、制度設計の仕方の違いであり、本質的には「退職金」と「企業年金」の合計額が退職後に受け取れる金額になります※。

ただし、会社によっては「退職金=(退職一時金+企業年金)」と語る企業もあれば、「退職金=退職一時金であり、それ以外にDBやDCがある」と説明している企業もあります。

会社の資料などを読んだ時に、説明されている「退職金」という言葉がどの部分を指しているのか、を知っておくことは重要といえます。

※企業年金を年金形式で受け取る場合、原則受け取り期間中において「給付利率」が付利されます。また、企業年金の制度によっては、終身受け取りの選択肢ができる場合もあります。

まとめ:制度を知ることが安心につながる

企業年金は、公的年金だけでは不十分な老後資金を補う重要な制度です。

しかし、その内容は企業によって大きく異なるため、自分がどの制度に加入しているか、その水準がどのくらいかを確認することが第一歩です。また、企業年金がない場合でも、iDeCo(個人型確定拠出年金)などの自助努力によって補完することが可能です。

年金制度は複雑ですが、正しく理解し、ご自身にとって最適な受け取り方法を考え、早めに対応策を実践することで、将来への不安を減らし、安心した生活設計が可能になります。制度を味方につけて、賢く老後に備えましょう。

企業年金について、より詳しく学びたい方は、当社公式YouTubeチャンネルの「教えて!信託さん【資産形成編】」の動画や、当社年金研究センター刊行の書籍をぜひご覧ください。

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

清永 遼太郎(きよなが りょうたろう)

2012年に三井住友信託銀行入社。2015年より確定拠出年金業務部にて企業のDC制度導入サポートや投資教育の企画業務等を担当。2019年より大阪本店年金営業第二部において、企業年金の資産運用・制度運営サポート業務に従事。2021年から現職において、資産形成・資産活用に関する調査研究並びにコラムや書籍の執筆、セミナー講師を務める。

2022-2023年 老後資産形成に関する継続研究会委員(公益財団法人年金シニアプラン総合研究機構)。2024年度よりウェルビーイング学会ファイナンシャル・ウェルビーイング分科会副座長。

三井住友信託銀行公式YouTubeチャンネル![]() にて、「信託さん」として出演! 人気の「教えて!信託さん【資産形成編】」シリーズは、累計100万回再生超!!

にて、「信託さん」として出演! 人気の「教えて!信託さん【資産形成編】」シリーズは、累計100万回再生超!!