第54回 金利上昇時代、住宅ローンと老後資金の向き合い方―今からできる資金設計

2026年5月14日

最近、「金利が上がってきている」というニュースをよく目にするようになりました。日本銀行は2024年から段階的に利上げを進め、長らく“低金利が当たり前”だった環境は、すでに転換点を迎えました。

住宅ローン金利も例外ではありません。変動型・固定型ともに上昇傾向にあり、特に返済が続いている世帯では「この先、家計にどの程度影響が出るのか」を気にされている方も多いのではないでしょうか。

とりわけ、退職前後の世代の方にとって、住宅ローンはリタイア後の家計と直結するテーマです。本コラムでは、金利上昇を前提としたとき、住宅ローン返済中の人たちがどのような行動を考えているかをデータで確認しつつ、改めて考えたい「ライフプランと資産形成」の観点を整理します。

金利上昇は、住宅ローン返済にどんな影響を与えるのか

金利が上昇すると、特に影響を受けやすいのが変動金利型の住宅ローンです。金利上昇によって、毎月の返済額や総返済額の増加につながりやすく、家計への影響を直接的に受けやすい点が特徴です。

一方で、固定金利型の場合は、固定期間中は返済額が変わらないため、金利上昇局面でも一定の安心感があります。ただし、固定期間の終了後に変動金利へ切り替わる場合や、改めて固定期間を設定する場合には、その時点の金利水準が当初よりも高くなる可能性がある点には注意が必要です。

金利上昇局面では、「今の返済がどうなるのか」「将来まで含めた家計にどんな影響があるのか」を把握することが第一歩になります。

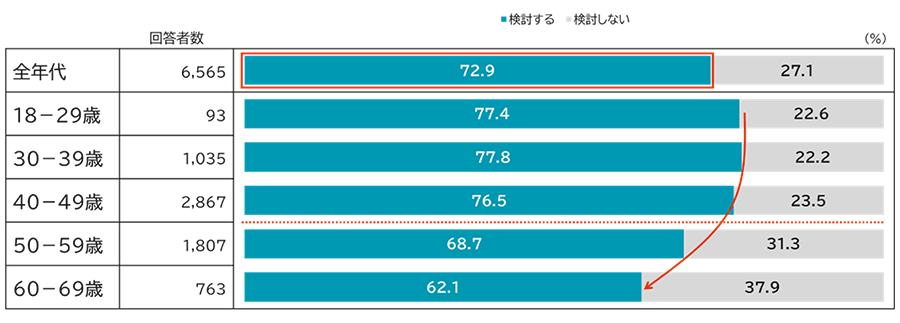

住宅ローン返済の見直しを検討する人は7割超

現在、住宅ローンを利用している人に、「金利が今後も上昇する場合、返済について何らかの変更を検討するか」を聞いたところ、「検討する」と回答した人は72.9%と全体の7割を超えました(図表1)。

年代別にみると、50歳代を境に「検討する」割合が低下するものの、60歳代でも62.1%が見直しを検討すると回答しており、退職を見据えた世代でも、金利上昇をきっかけに住宅ローンを改めて見直そうとする姿勢がうかがえます。

※回答者:現在、住宅ローンを利用している(返済中の)方

※年代はアンケート回答時の年齢

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2025年)をもとにミライ研作成

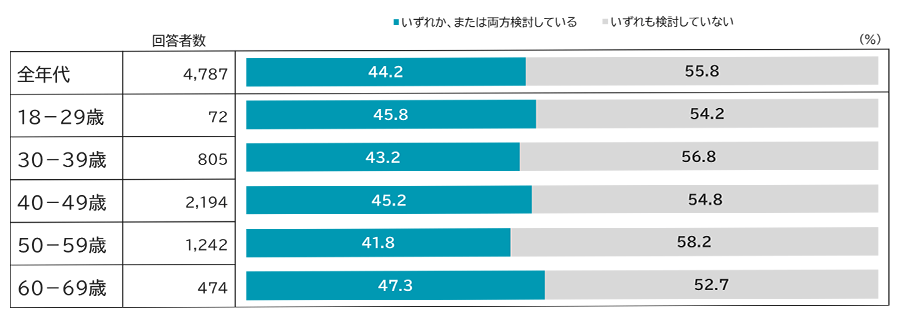

繰上返済を検討する人は44.2% ――しかし、見落とされがちな前提条件

金利上昇に対する具体的な対応として、繰上返済を検討している人は、全額繰上返済と一部繰上返済をあわせると、44.2%にのぼりました(重複を除く、図表2)。年代を問わず、幅広く支持されている選択であることがわかります。

繰上返済には、将来の利息負担を抑えられる可能性があります。ただし、ここでデータから見えてきた気になる点があります。

※回答者:図表1のうち住宅ローンの金利が今後も上昇する場合、住宅ローンの返済について何らかの変更を検討すると回答した方

※年代は、アンケート回答時の年齢

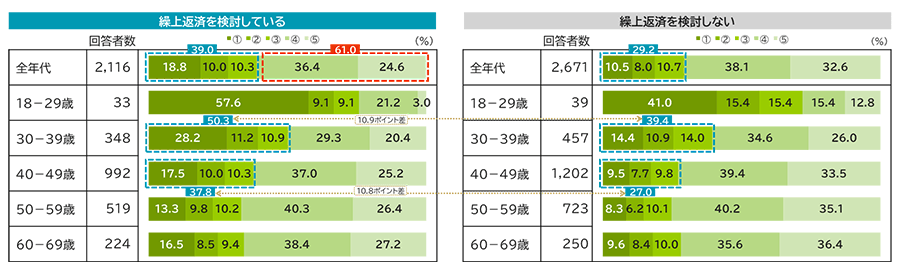

60歳代、繰上返済を検討していても3人に1人は「老後資金の見当がついていない」

繰上返済を検討する人・しない人に分けて、ライフプランの策定と資金準備の状況を確認したところ、繰上返済を検討する人の方がライフプランを立てている割合はやや高い結果となりました。一方で、それでも4割弱にとどまり、残りの6割は未策定であることがわかりました(図表3)。

※回答者:図表1のうち住宅ローンの金利が今後も上昇する場合、住宅ローンの返済について何らかの変更を検討すると回答した方

※年代は、アンケート回答時の年齢

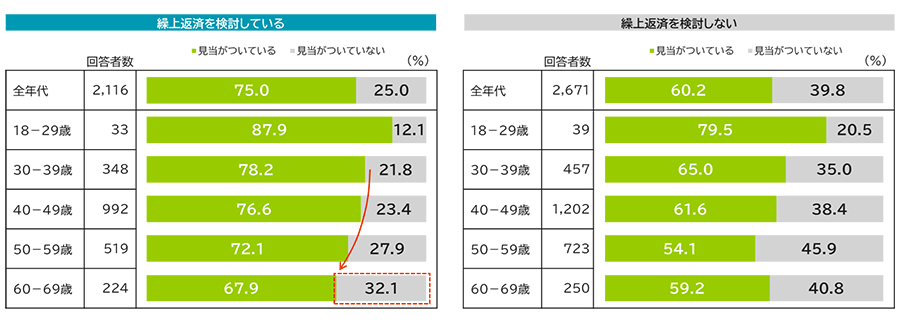

さらに、老後資金について「どれくらい必要か見当がついているか」を尋ねると、60歳代の繰上返済を検討する人でも、32.1%は「必要な老後資金について見当がついていない」と回答しています(図表4)。

つまり、60歳代で繰上返済を考えている人の3人に1人は、老後資金の全体像を把握しないまま繰上返済について判断しようとしているということになります。退職前後という、家計の前提条件が大きく変わるタイミングだからこそ、この点は見逃せません。

※回答者:図表1のうち住宅ローンの金利が今後も上昇する場合、住宅ローンの返済について何らかの変更を検討すると回答した方

※年代は、アンケート回答時の年齢

*1老後資金とは、老後を概ね65歳以降のこととしたうえで、公的年金の支給以外に自分で準備しておく金額

繰上返済を考える前に ――ライフプランの再確認が不可欠

繰上返済は「正しい・間違い」ではなく、今後のライフプランによって効果が変わる選択です。したがって、特に次のような点を整理しておくことが欠かせません。

- いつまで働くのか

- 公的年金はいくら受け取れるのか

- 生活費はどの程度必要か

- 医療・介護への備えはどうするか

こういった点を整理しないまま手元資金を減らしてしまうと、「住宅ローンは軽くなったが、老後資金が心もとない」という事態になりかねません。ですから、金利の動きだけにとらわれず、自身のライフプランとそのために必要な資金準備を踏まえて判断することが求められます。

金利上昇局面だからこそ、資産形成という選択肢も

また、金利上昇局面は住宅ローンの返済負担が意識される一方で、運用面では追い風となる側面もあります。預貯金金利や債券利回りの改善などにより、運用環境は以前より改善しつつあります。

もっとも、その際にあわせて意識しておきたいのがインフレの影響です。足元では預貯金の金利水準も上昇してきていますが、現時点では物価上昇のペースに十分に追いついているとは言えません。そのため、名目上の残高が増えていても、実質的な購買力が目減りしてしまう可能性があります。

こうした環境を踏まえ、「すぐに必要となるお金」は預貯金として確保しつつ、保有資産の一部については、安定した運用を続けながら取り崩して使っていくという方法もあります。こうすることで、資産の目減りを抑え、老後のキャッシュフローを安定させることができます。

とくに老後資金の運用では、リスクを抑えながら、税金や手数料を差し引いたあとでも、実際に使えるお金を着実に増やしていくことが重要です。その点で、税制優遇制度であるNISAや確定拠出年金(企業型DC・iDeCo)を活用しながら、長期・分散投資を行うことは、有効な選択肢の1つといえます。

金利上昇が現実となった今、住宅ローン返済の見直しは避けて通れないテーマです。

しかし、目先の金利だけに注目するのではなく、その先の生活全体を見渡す視点が、これまで以上に重要になります。

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

矢野 礼菜(やの あやな)

三井住友トラスト・資産のミライ研究所 研究員

2014年に三井住友信託銀行入社。堺支店、八王子支店にて、個人顧客の資産運用・資産承継に関わるコンサルティングおよび個人顧客向けの賃貸用不動産建築、購入に係る資金の融資業務に従事。2021年より現職。主な著作として、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)がある。ウェルビーイング学会会員。三井住友信託銀行公式YouTubeチャンネル【篠原光×ミライ研スペシャル対談】『安心ミライへの「金融教育」ガイドブックQ&A』![]() にて書籍の読みどころや執筆の裏話を余すことなくお伝えしております!ぜひ、ご覧ください。

にて書籍の読みどころや執筆の裏話を余すことなくお伝えしております!ぜひ、ご覧ください。