第55回 景気は前向きだが、暮らし向きは「なんとなく不安」?理由を解説

2026年6月11日

最近、ファイナンシャル・ウェルビーイング(FWB)という言葉を耳にする機会が増えてきました。FWBは、「経済的な安心感を持ち、人生を楽しむための選択ができる状態」と定義されています。言い換えますと、お金の不安に追い立てられず、「自分が大切にしたいこと」を選び取れる状態です。資産残高の多寡だけでなく、「家計と将来について、どれだけ安心していられるか」が重要なポイントになります。

では、日本の家計はどの程度、この「経済的な安心感」を持てているのでしょうか。

景気は「前向き」。しかし、家計の実感は?

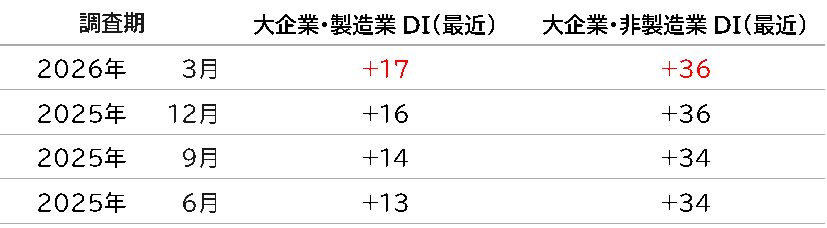

足もとの株価は高値圏にあり、企業収益もおおむね堅調です。2026年3月調査の日銀短観では、大企業・製造業の業況判断指数(DI)がプラス17と4四半期連続で改善しました。大企業・非製造業もプラス36と高水準で、マクロの景況感は総じて「前向き」といえます。

賃上げも前年並みの高い水準が見込まれ、「賃上げの流れが広がる」「景気は持ち直しつつある」といったニュースが増えています。政府も「成長と分配」を掲げ、積極的な財政運営を打ち出しています。

しかし、「わが家の暮らしはこの先よくなりそうだ」と胸を張って言える人は、どれくらいいるのでしょうか。

(出所)日本銀行公表資料よりミライ研作成

「ミライ研 家計期待指数」で見た家計の温度感

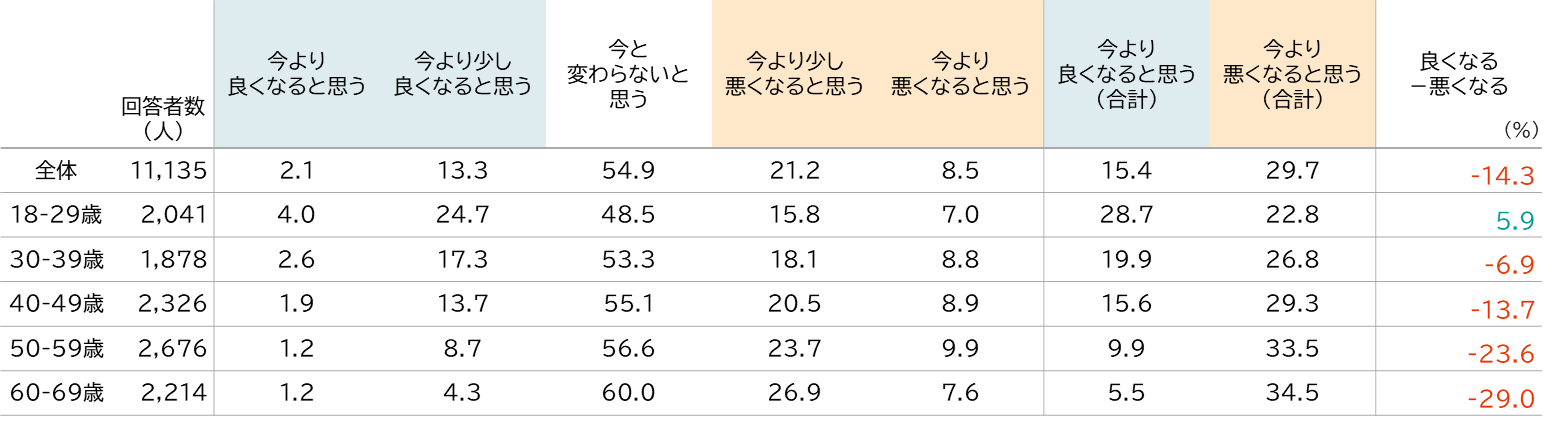

三井住友トラスト・資産のミライ研究所(以下、ミライ研)は2026年1月、18〜69歳を対象に全国1万人調査を実施しました。その中で「今後1〜2年の自分や家庭の生活全体について、家計はどう変化しそうか」を尋ね、独自の「ミライ研 家計期待指数」を作成しました(図表2)。いわば「ミライ研版・家計の短観」です。

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2026年)

選択肢は、①良くなりそう②少し良くなりそう③変わらない④少し悪くなりそう⑤悪くなりそうの5つとし、「①+②」を「良くなる側」、「④+⑤」を「悪くなる側」として、「良くなる側の割合−悪くなる側の割合」を「ミライ研 家計期待指数」としました。「③変わらない」は中立です。

結果は全体でマイナス14.3ポイントでした。「良くなる」と見る人より、「悪くなりそう」「厳しくなりそう」と感じる人が明確に多い水準です。

ただし注目すべきは、「③変わらない」が全体・各年代とも50〜60%前後と過半を占めたことです。「大きく良くなるとは思えないが、劇的に悪くなるとも言い切れない」という、様子見の姿勢が多数派といえます。この構図は、「景気は前向き」と報じられる中での「家計のリアルな温度感」を表しているように思われます。

ポジティブなのは20代。30代以降はネガティブ

指数を年代別に見ると、20代だけがプラス(暮らし向きにポジティブ)、30代以降はすべてマイナス(暮らし向きにネガティブ)という結果でした。

20代は、所得水準そのものは高くないものの、「これから所得が伸びる余地」が大きく、転職やスキルアップの選択肢も比較的広い世代です。新しい働き方や投資・資産形成にも前向きで、「これから何とかしていけるだろう」という期待が支えになっていると考えられます。

一方で30代は、結婚・子育て・住宅購入など支出の固定化が進む時期です。40〜50代は子どもの教育費、親の介護、自身の老後資金と、視野に入る支出が一気に広がり「今の収入で、将来の支出を本当にまかなえるのか」という想いも生じてくると思います。そうなると、暮らし向きへの見方が厳しくなるのは自然な流れといえるでしょう。

「良くなりそう」の根拠と、「なんとなく」の楽観

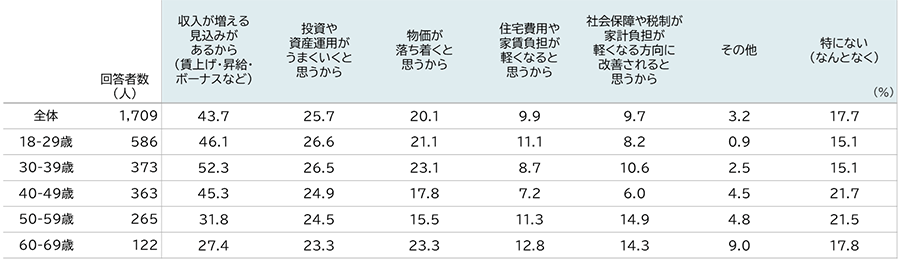

では、「今後1〜2年で家計が良くなりそう」と回答した人は、何を根拠にそう感じているのでしょうか(図表3)。

理由(複数回答)の上位は、収入増の期待(43.7%)②投資や資産運用への期待(25.7%)③物価が落ち着くと思うから(20.1%)でした。なかでも「収入増への期待」は重要です。30代では52.3%が収入増を見込んでおり、賃上げや転職・昇進などを通じて所得を高めていこうという前向きな姿勢がうかがえます。2位の「投資や資産運用への期待」も、NISAの普及などを背景に、「投資は家計を良くする手段」という発想が一部で根付きつつあることを示しています。一方で、「特にない、なんとなく良くなりそう」という回答も全体の18%に上りました。「景気が良くなっていると聞く」「まわりも給料が上がると言っている」といった空気感が、漠然とした楽観につながっている可能性があります。「良くなりそう」と答えた人たちの中に「根拠のある期待」と「根拠のあいまいな楽観」が同居しているとも考えられます。

※回答者:図表2において「今より良くなると思う」「今より少し良くなると思う」と回答された方

三重の圧力と「言語化しにくい不安」

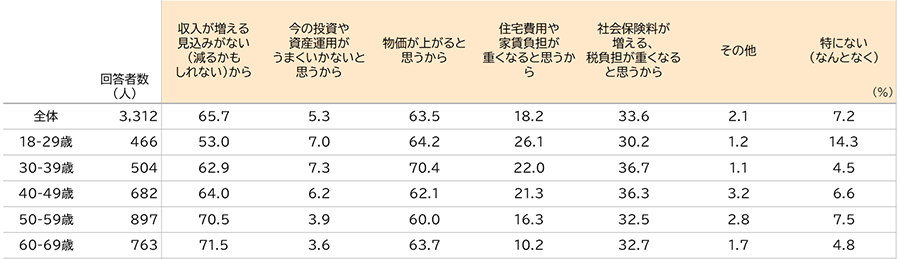

反対に、「今後1〜2年で家計が悪くなりそう」と答えた人の理由(複数回答)の上位は、1位:収入増の見込みがない・収入減への不安(65.7%)、2位:物価上昇(63.5%)、3位:社会保険料・税金の負担増(33.6%)でした(図表4)。

※回答者:図表2において「今より悪くなると思う」「今より少し悪くなると思う」と回答された方

年代による差はあまりなく、若い世代も中高年も共通して、「給料が増えるイメージが持てない」「物価は上昇を続ける」「社会保険料や税金の負担がじわじわ重くなる」という「三重の圧力」を感じている姿が浮かび上がります。

興味深いのは、「悪くなりそう」と回答した人の中にも「特にない、なんとなく」が全体で7%、20代では約14%と比較的多かった点です。ニュースなどから将来に不安を覚えるものの、明確な理由を言語化しにくい──そうした「漠然とした不安」が、とくに若い世代に広がっている状況がうかがえます。

「なんとなく不安」を「根拠ある選択」に変える

前向きな景況感が確認できているものの、ミライ研 家計期待指数はマイナス圏にあります。日銀短観とミライ研の指数は調査対象や目的が異なり、単純比較はできませんが、「マクロの景況感」と「家計が見ている景色」にギャップが生じ始めている可能性があります。

情報があふれる今、私たちは「景気」「賃上げ」「金融政策」といったマクロの話題を日々目にします。しかし、その一方で、「自分の家計」については、収支や資産、将来の見通しを具体的な数字として把握・認識したことがないという方も多いのではないでしょうか。

ファイナンシャル・ウェルビーイング(FWB)の観点から重要なのは、この「なんとなく不安」「なんとなく楽観」をそのままにしない、ということです。自分や家族の働き方・収入・支出・資産を一度棚卸しし、ライフプランシミュレーションなどを活用して「わが家の家計はこれからどうなるのか」を、できるだけ根拠も合わせて考え、見える化してみることが経済的な安心感を高める第一歩になります。

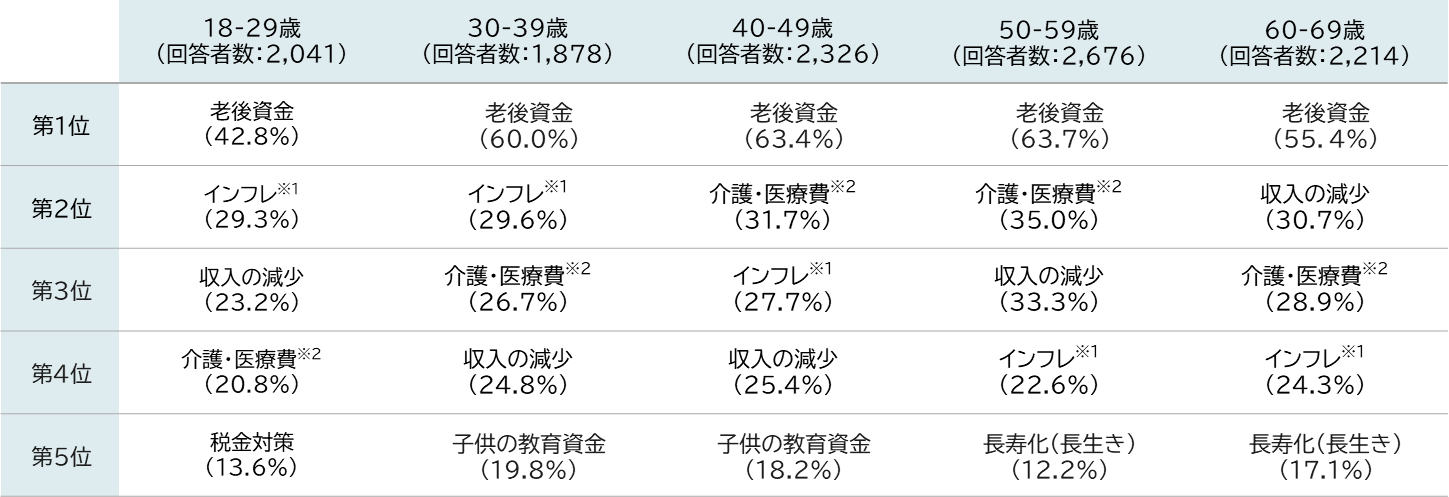

ミライ研はアンケート調査で「お金に関する不安、悩み」について尋ねており、世代別の得票率ランキングが(図表5)です。

※1物価の上昇

※2親世帯もしくは自分の世帯の介護・医療費

※現在困っていること、不安に感じていることを最大3つまで選択し、累計の得票数を順位付け

※回答者:現在困っていること、不安に感じていることが1つでもある方

こういった家計の不安が和らぎ、未来に対する現実的な期待が積み上がっていけば、消費や投資、働き方の選択も変わり、経済全体にも好循環をもたらすと思います。ミライ研では、こうした「暮らし向き」に関するリアルなデータを発信し、「漠然とした不安」を「根拠ある選択」へと変えていくきっかけを提供していきたいと考えています。

「三井住友トラスト・資産のミライ研究所」は、人生100年時代に適応した資産形成や資産活用に関する調査・研究を中立的な立場で発信することを目的として、2019年に三井住友信託銀行内に設置した組織です。人生100年時代を安心して明るく過ごすために、資産形成・資産活用に関する情報をホームページや書籍を通してお届けしています。

執筆者紹介

丸岡 知夫(まるおか ともお)

三井住友トラスト・資産のミライ研究所 所長

1966年 丙午年生まれ。1990年に三井住友信託銀行に入社。確定拠出年金業務部にてDC投資教育、継続教育のコンテンツ作成、セミナー運営に従事。2019年より現職。ウェルビーイング学会会員 ファイナンシャル・ウェルビーイング分科会員。

『「金利がある世界」の住まい、ローン、そして資産形成』(金融財政事情研究会、2024)等の著書、論考多数。