住宅ローン ご返済方法

返済方法をお選びいただけます

「元利均等返済」と「元金均等返済」の2つのご返済方法があります。それぞれの特徴をご理解いただき、ご返済計画に合ったご返済方法をお選びください。

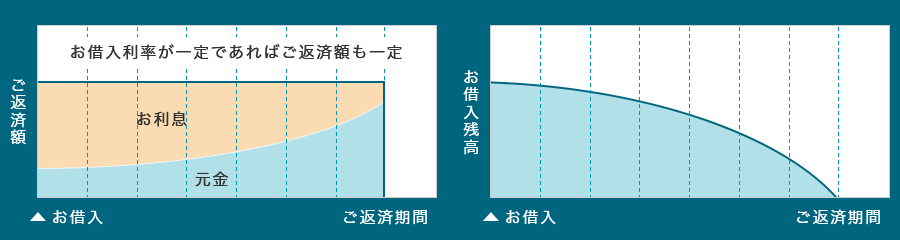

元利均等返済

- お借入利率が一定の場合、ご返済額の元金部分とお利息部分の合計が一定になるご返済方法です。

- お借入利率が一定の場合、ご返済が進むと、ご返済額に占める元金の割合が高くなっていきます。

- メリット

-

毎回のご返済額が一定で、返済計画が立てやすくなります。

お借入利率が同じ場合、元金均等返済に比べて当初のご返済額が少なくなります。

- デメリット

-

お借入利率が同じ場合、元金均等返済に比べてお借入残高の減るペースが遅くなります。

完済までにお支払いいただくお利息が元金均等返済に比べて多くなります。

- イメージ図

-

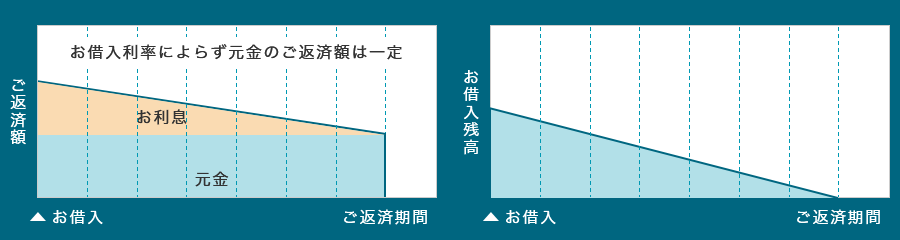

元金均等返済

- 毎月のご返済額のうち元金部分が一定になるご返済方法です。

- お借入利率が一定の場合、お借入当初はお支払いいただくお利息が多くなりますが、ご返済が進むと、お利息は少なくなっていきます。

- メリット

-

お借入利率が同じ場合、元利均等返済に比べてお借入残高の減るペースが早くなります。

完済までにお支払いいただくお利息が元利均等返済に比べて小さくなります。

- デメリット

-

お借入利率が同じ場合、元利均等返済に比べて当初のご返済額が多くなります。

- イメージ図

-

ご注意事項

- 「元利均等返済」「元金均等返済」ともに、お借入後にご返済方法を変更することはできません。

- 「元利均等返済」「元金均等返済」いずれの場合も、毎月返済とボーナス返済の併用が可能です。ただし、ボーナス返済のご利用金額はお借入金額の50%が上限となります。

三井住友信託銀行の住宅ローン商品について詳しくはこちらをご覧ください