不安定な相場環境をどう捉えるか:冷静な視点で考える

2025年の株式市場は、日経平均株価は年間で+10,445円(+26.2%)、TOPIXは+624ポイント(+22.4%)と大幅上昇になり、日経平均株価の年間の上げ幅としては過去最大を記録しました。高市政権が発足し、今後の成長投資への期待などから、日経平均株価は初めて5万円台を突破しました。米国では、エヌビディアの時価総額が初めて5兆ドルに達するなどハイテク株が大幅に上昇したことなどを受けて、国内でも、アドバンテスト、フジクラ、ソフトバンクグループを始めAI(人工知能)や半導体関連株の上昇が目立ちました。

そのようななか、代表的なバリュエーション指標(※1)であるPER(株価収益率)(※2)は、過去の水準と比べると、相応に高い位置にあります。この水準は果たして「割高」と判断できるのでしょうか。

そもそもPERは株価を1株あたり当期純利益(EPS、税引後)で割ったもので、株価の水準を判定する伝統的な指標です(以下の式ご参照)。

PER = 株価 / EPS(1株あたり当期純利益)

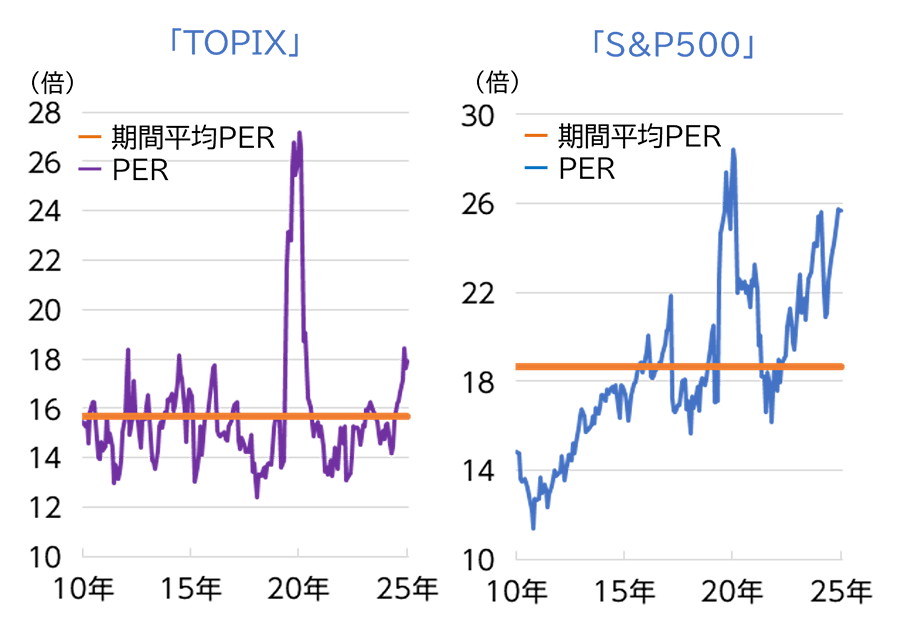

ここからは、将来的な収益力を測るために予想PERを見ていきます。2025年末時点のTOPIXの予想PERは17.9倍になっています。過去15年の平均は15.7倍ですので、やや割高と見えるかもしれません(図)。

「日米株価指数の予想PERの推移」

「日米株価指数の予想PERの推移」(2010年12月末~2025年12月末、月次)

(出所)Bloombergのデータを基に三井住友トラスト・アセットマネジメント作成

過去にTOPIXの予想PERが上昇していたのは、主に以下の時期です。

- 2020~2021年(コロナ禍)

企業の利益予想が極端に落ち込んだため、分母であるEPSが小さくなりPERが上昇しました。

ただ、コロナ禍の収束が見えてきた2021年後半にかけては、EPSが回復しPERも低下しました。 - 2013年(アベノミクス初期)

為替の円高が修正されて経済回復が期待される中、期待が先行するかたちで分子である株価が上がり、PERも上昇しました。しかしその後は、企業の利益が増加してきたことでPERは低下しました。

逆に、2018年末にPERは大きく低下しました。米トランプ第一次政権下で、米中貿易摩擦問題などの先行き懸念から、株価が大幅下落となりました。一方、利益予想はそこまで悪化せず、結果としてPERは12倍程度まで低下しました。このように、これまでは株価が先に動いて利益が後からついていくか、利益が動かない中、株価だけが期待で動き、期待の収束でまた戻るといったことが繰り返され、PERは概ね14~17倍のレンジでの推移となってきました。

一方、米国S&P500指数のPERは、ここ15年間ではコロナ禍を除くと概ね上昇傾向にあったと言えます。バリュエーションが高めに評価されるテクノロジー関連銘柄が増えたことなどが背景として考えられます。従来より、米国は日本より成長期待が高いとの理由から、割高な水準が容認される傾向はありますが、産業構造の変化に伴い、バリュエーションの目線にレジームチェンジ(※3)が起こっていたとも考えられます。

このようにPERの水準感は、過去からの経験則や相対感によるところが多分にあり、絶対というものは存在しません。日本株のバリュエーションも従来の概念から変化する可能性もないとは言えません。

真に成長する国に変化するのであれば、日本株もバリュエーションのレジームチェンジが起こるかもしれません。

※1企業や株式などの価値を測定・評価するための指標

※2一般的にPERの数値が高くなると株価は割高、低いと割安

※3評価基準の転換

作成:三井住友トラスト・アセットマネジメント