利上げの影響、徐々に ~住宅ローン変動金利も0.25%引き上げ~

利上げ局面今後も続く?

2026年4月に行われた金融政策決定会合で日銀は、政策金利を現行の0.75%で据え置くことを決定しました。会合後の会見で植田日銀総裁は、先行き不透明な中東情勢をめぐり「金融・為替市場やわが国の経済・物価に及ぼす影響を特に注視する必要がある」としています。一方で、物価変動を考慮した実質金利は「極めて低い水準にある」としています。経済・物価・金融情勢に応じて「引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」と、利上げを続ける方針を明確にしました。

大手銀行は2026年3月から4月にかけて、住宅ローン金利を引き上げています。これで、変動型の最優遇金利は0.25%程度引き上げられ、1%程度となりました。日銀が政策金利を引き上げていることを踏まえたものとみられます。

住宅ローン金利には、変動型と固定型がありますが、日本では全体の8割程度の人が最初の金利が低く設定されている変動型を選んでいます。2026年3月時点で比べてみると、変動金利が0.6%~1.2%程度なのに対して、固定金利は2.0%~3.8%です。このうち変動金利は政策金利に連動しますが、これまでは長期にわたり政策金利が上がらなかったことから、結果的に変動金利を選んだ方が得だったわけです。長期間の低金利に加えて国の住宅ローン減税の恩恵もあり、サラリーマンの夫婦でもペアローンを組むなどして1億円を超えるマンションを購入する例も見られました。

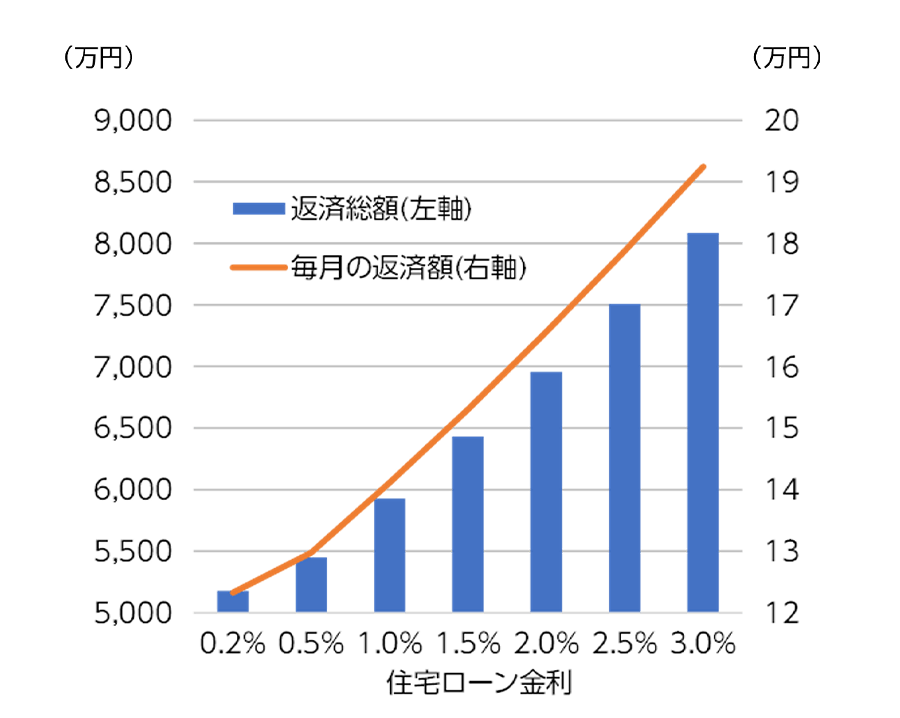

しかし、全期間の金利が決まっている固定型と違って、変動型はその時々の政策金利の水準を反映します。よって、金利上昇局面では、予期せぬ返済額の増加が懸念されます。5,000万円を35年間借り入れる場合(手数料・保証料等抜き)、金利が1%であれば、毎月の返済額は、141,142円、総返済額は5,928万円ですが、金利が2%になると、月の返済額は、165,631円と24,000円以上増え、総返済額は、6,956万円になります。さらに、金利が3%では月の返済額は192,425円です。これは1%の場合に比べて5万円以上増え、総返済額は8,082万円と借入金額を3,000万円超上回る計算になります(図1)。

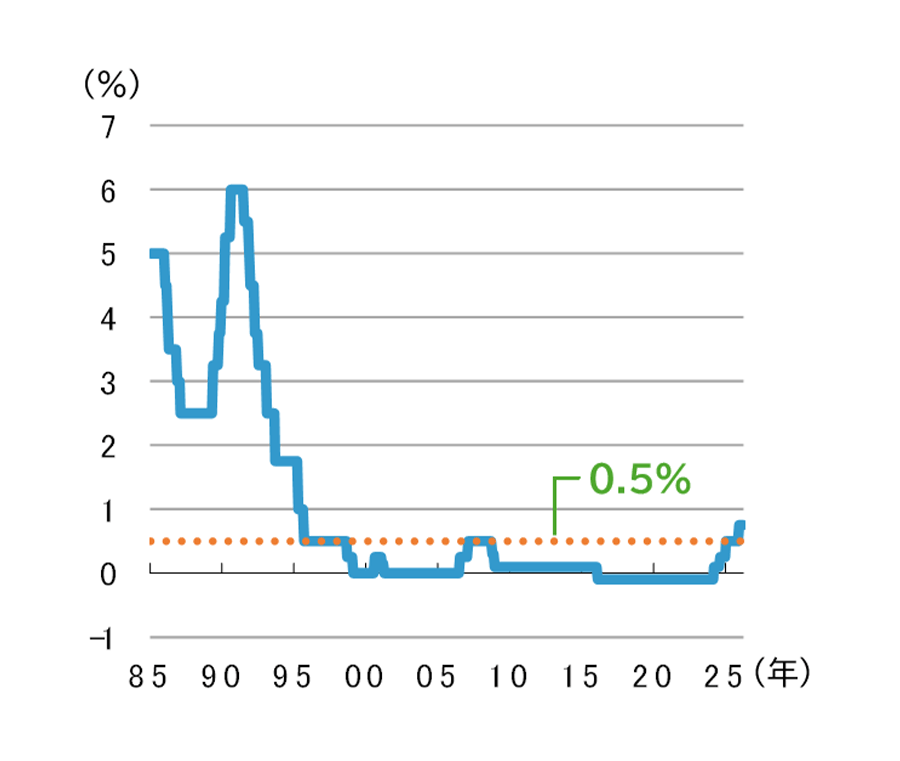

日本では、1995年に政策金利が1%から0.5%に引き下げられましたが、その後30年弱の間、0.5%を上回ることはありませんでした(図2)。よって、「金利」という概念があまり意識されない状態が続きました。

一方で金利が上昇しているのであれば、銀行預金にお金を預けていれば安心と思われるかもしれませんが、実際はそうではありません。

なぜなら少しずつ日本の金利は上がってきていますが、それ以上に物価が上がっているからです。

そのため、銀行にお金を預けているだけでは、実質的なお金の価値は目減りしていくことになります。

こうした状況では預金だけに頼らず、物価上昇に強いといわれている株式などの資産を組み入れて運用する、つまり「増やす」視点を持つことがポイントになりそうです。

なお、株式は高いリターンが期待できる一方、価格変動が大きい資産になりますので元本を下回ることがあります。

値動きの異なる資産との分散投資や、投資タイミングの分散、長期投資といった安定的な運用のコツも意識しておきましょう。

※元本5,000万円を35年間借り入れる場合(手数料、保証料等抜き)

(出所)信頼できると判断したデータを基に三井住友トラスト・アセットマネジメント作成

(出所)Bloombergのデータを基に三井住友トラスト・アセットマネジメント作成

作成:三井住友トラスト・アセットマネジメント