各年代に適した資産形成って何?

資産形成・資産運用とは

昨今、資産所得倍増計画やNISA口座の非課税期間の恒久化など、資産形成・資産運用を促す政策に関する報道が増えているという印象をお持ちの方も多いと思います。こういった報道を耳にすると、ついつい「どうやって運用するか?」、「何に投資しようか?」など手段ばかりに目がいきがちではないでしょうか?

そもそも資産形成・資産運用とは一体何なのでしょう。まずは大前提となる、資産形成・資産運用の違いから見ていきましょう。

- 資産形成

-

資産を0、もしくはそれに近い状態から資産を作ること

- 資産運用

-

ある程度金融資産を保有している人が投資などでお金を運用すること

このように資産形成・資産運用は似た言葉ですが、意味合いが異なります。資産運用はまとまった元手が必要となる一方で、資産形成は元手が少ない人でもすぐに始められます。

各年代別の資産運用で注意すべきこと

20代、30代、40代

- ①

無理にお金を投資に回そうとしない

- 20代ではまだ収入が少ないケースが多く、30代、40代では教育費や住宅費などの出費が多くなる傾向があります。投資するために極度に支出を制限し、自分や家族が楽しむイベントや趣味のお金を削ってしまっては本末転倒です。

- 無理なく投資を継続するためには、少額から始める積立投資が有効です。特に口座からの自動引き落としで積立投資することで、都度手続きすることなく確実に積み立てていくことができます。また、NISAやiDeCo、個人年金保険など、税制優遇のある制度を活用することで、メリットを受けながら資産運用することができます。

- ②

リスクを取りすぎない

- 運用期間が長く取れることが若いうちから資産運用を行うメリットですが、だからといって特定の資産に集中投資することや、大きくレバレッジをかけて運用することは、想定以上に資金が目減りするリスクがありますので、注意しましょう。

- 自身の運用の目的(いつ、何に、いくら使うか)に沿って、適切なアドバイスをもらえるよう、専門家に相談することをお勧めします。

50代

- ①

慌てて資産運用をしない

- 退職後の生活資金が不安だからといって、焦ってリスクを取った運用をしないように注意しましょう。商品性を理解しないまま投資してしまうと、短期間で思わぬ損失を抱えることもありますので、熟慮する時間を設けましょう。

- ②

集中投資を避ける

- 資産運用では長期投資することが重要ですが、一度大きな損失を出してしまうとリカバリーが難しくなってしまいます。リスクを抑えるために、金融資産を分散するだけでなく、投資タイミングも分散するなど、集中投資を避けましょう。

60代

- ①

退職金でまとまった金額の住宅ローンなどを完済しない

- 退職金は老後の生活資金の一部です。住宅ローンが残っていても、現状の低金利であれば一部繰り上げ返済に留め、資産運用することも選択肢のひとつです。ご自宅の修繕費や医療費など、急にまとまった資金が必要になることもありますので、手元に資金を置いておくことも考えましょう。

- ②

将来の取り崩しを見据えた資産形成

- 企業年金がある方は、受給可能期間に注意しましょう。多くの企業年金の受け取り期間は10年~15年となっています。企業年金の受け取り期間終了後、公的年金と貯蓄の取り崩しだけでは老後資金が不足する可能性があります。取り崩しも考慮した資産形成の方法を専門家に相談することをおすすめします。

貯金・預金よりも投資がおすすめ

資産形成には、「貯蓄」と「投資」の2つの方法があります。

様々な考え方がありますが、一般的には、「貯蓄」とはお金を蓄えることで、銀行の預金などがこれに当たります。一方、「投資」とは利益を見込んでお金を出すことで、株式や投資信託などの購入がこの「投資」に当たります。

預金は多くの方にとって最も馴染みのある方法かと思います。基本的に元本が保証され、安全性が高いことが大きなメリットです(外貨預金の場合、円換算では元本割れするリスクもあります)。日常生活資金を始めとした、すぐに必要となる可能性のあるお金は、こうした自由に引き出すことのできる(流動性が高い)「貯蓄」の形で、持っておくことが大切です。ただし、日本の銀行の金利は非常に低いため、預金のみで資産を大きく増やすことは難しいと言えます。そのため、資産形成を実現するには、「投資」の活用も必要と考えます。

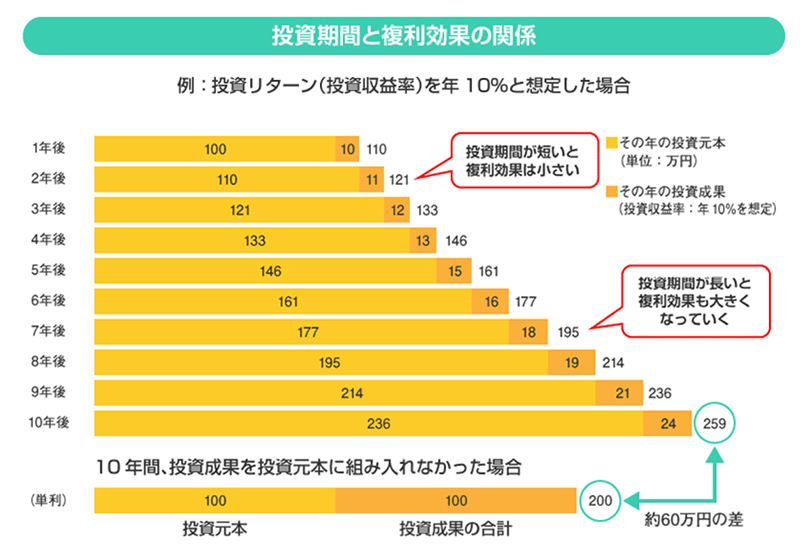

下の図にあるとおり、「投資期間」と「複利」の効果には関係があり、一定のリターンを想定すると、投資期間が長いほど、複利効果も大きくなる傾向があります。

(出所:金融庁HP)

資産運用の種類

資産運用には様々な種類(金融商品、公的制度、企業の制度など)があります。それぞれの種類によって、期待できるリターンや想定されるリスクが異なります。そのため、資産運用はこれをやっておけば良いというものはなく、100人いれば100通りの考え方があります。この段落では、資産運用の種類に触れた後に、各年代における資産運用の利用方法(一例)を紹介します。

主な資産運用の種類

- ①

投資信託

投資信託とは、投資家から集めた資金を専門家が株式や債券などに投資して運用し、運用成果が投資家に分配される仕組みの金融商品です。専門家が運用を行ってくれるため、初心者でも気軽に複数銘柄への分散投資を始めることができます。ただし、専門家が運用するといっても必ず利益が出るわけではなく、損失が出る可能性もあります。また、専門家に運用を依頼するため信託報酬などのコストがかかります。

- ②

株式投資

株式投資では、証券取引所に上場している企業の株式を売買します。投資対象となる企業の業績が主な要因となって相場が変動するため、企業の決算や事業の状況、業界の動向などに注目しながら取引を行います。株式売却時の利益の他に配当金を受け取れる場合があることや、身近な企業に投資できる点が魅力です。また、投資した企業の株価が上昇する可能性もある一方、上場廃止となったりした場合には投資金額が0になる恐れもあります。

- ③

保険

保険は本来、病気や事故などのリスクに備えるためのものですが、近年では投資性の要素も持った保険も注目されています。投資性の要素のある保険には変額保険や外貨建て保険があります。これらは運用実績や為替レートの変動によって保険金額や解約返戻金が増減するため、リターンが得られる可能性がある一方で損失が生じるリスクもあります。

- ④

つみたてNISA・一般NISA

つみたてNISAとは、2018年1月にスタートした少額からの長期積立投資を支援する税金優遇制度です。一般NISAでは非課税投資枠が毎年120万円、非課税期間は最長5年間となっているのに対し、つみたてNISAでは毎年40万円を上限として最長20年間、対象となる投資信託への投資で得た利益が非課税となります。このようにつみたてNISAは少額・長期の投資を支援するための制度となっており、対象商品は一定の条件を満たした「長期の積立・分散投資に適した投資信託」に限定されています。そのため短期的に利益を出したい場合は向かないことに注意が必要です。ただし、2024年1月から制度改正が税制改正大綱で示されており、現行制度は2023年を持って終了する予定です。

- ⑤

iDeCo

iDeCo(イデコ、個人型確定拠出年金)とは、自分で決めた金額の掛け金を積み立てて運用し、60歳以降に受け取る私的年金制度です。掛金額を自分で設定でき、運用方法も定期預金や保険、投資信託などから選べます。60歳以降に老齢給付金を受け取ることができ、受け取る金額は運用成績によって異なります。iDeCoでは掛金全額が所得控除の対象となるほか、運用益が非課税、年金として受け取るときも控除対象となるなど、様々な税制優遇があります。ただし、原則として60歳になるまで資産を引き出すことはできません。また掛金についても、勤務先等で上限が変わりますので、注意が必要です。

日本を取り巻く経済環境

最近の報道で、「インフレ」という言葉を見ない日はないほど、インフレ・値上げのニュースが流れています。一例を挙げると、インフレ率を表す消費者物価指数では、生鮮食品を除いた2022年11月の総合指数が前年同月より3.7%上昇しました。上昇率は約41年ぶりの大きさです。最近のガス代や電気代の請求金額に驚かれた方も多いのではないでしょうか。金利がほぼつかない銀行預金では、物価が3.7%上昇すると、単純に資産が3.7%下落することとほぼ同義となります。資産の目減りを防ぐという観点から、インフレがなかったこれまでは預金のみでも資産保全上は問題ありませんでしたが、インフレは日本だけでなく世界的な現象となっており、これからはリスクをとって資産運用を行う必要が出てきそうです。

また日本政府の発信にも目を向けてみましょう。岸田首相が5月に英国の金融街シティーで開かれた講演の中で「資産所得倍増を実現する」と表明しました。講演では海外の投資家に対して「岸田に投資を(インベスト・イン・キシダ)」と呼びかけ、 経済政策「新しい資本主義」を説明しました。

「新しい資本主義」は、簡単に言うと経済成長しつつ格差を無くしていこうということを目標にする政策です。日本の家計金融資産は 2,000兆円ほどあり、そのうち半分以上を預貯金が占めています。その部分に岸田首相も注目し、「貯蓄から投資へのシフトを大胆・抜本的に進め、投資による資産所得倍増を実現する」と表明しています。具体的には、NISAの抜本的拡充や預貯金を資産運用に誘導する新たな仕組みの創設が掲げられました。

NISAに関しては、現状投資可能期間や年間拠出額の上限が定められている状態です。そのため、NISAの恒久化や年間拠出額の上限の引き上げが期待されています。

また、 iDeCoに関しても、政府が加入対象年齢を現状の65歳未満から引き上げるなどの改革を検討しています。

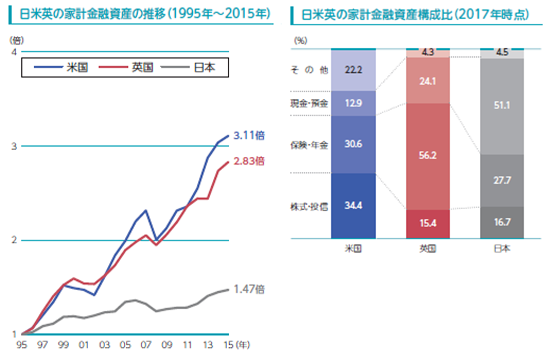

諸外国と日本の比較

グラフのように、日本の家計金融資産が10年間で1.47倍に留まっていることとは対照的に、米国と英国の家計金融資産はそれぞれ3.11倍、2.83倍となっています。この理由としては、米国、英国に比べて日本では現金・預金の比率が高いことが挙げられます。

資産形成をどうやって始めるか

資産形成は年代によって、考え方が異なることをこれまで説明してきました。このコラムを読んでいただいた皆様の中にも、何から手を付けたらよいか分からないという方も多いと思いますし、国による金融教育も緒についたばかりですので、それも自然なことかと思います。

世の中には、便利そうなアプリが出回っていますが、そこで得た回答を適切に判断することは難しいのではないでしょうか。機械に導かれた回答に沿って、よく分からないまま資産形成を始めても、どうやって見直せばいいのか、このまま運用を続けてよいのか、といった気持ちになってしまいます。やはり、専門家によるアドバイスを定期的に受けられる環境を作っておくことが、資産形成を行う上で重要です。相談だけならば無料で行っている金融機関が大半ですので、ぜひご利用してみてはいかがでしょうか。